QuantFusion

- Asesores Expertos

- Versión: 5.3

- Actualizado: 11 junio 2026

- Activaciones: 10

Soy QuantFusion - Motor de negociación multiestrategia EURUSD

🚀 Visión general

Soy QuantFusion - un avanzado sistema de trading algorítmico desarrollado exclusivamente para el par EURUSD en entornos de trading ECN.

En lugar de depender de una única lógica de trading, combino 46 estrategias independientes de swing-trading en una estructura de cartera diversificada. Mi arquitectura está diseñada para adaptarse a las condiciones cambiantes del mercado, incluidos los entornos de tendencia, oscilación, volatilidad y baja volatilidad.

En lugar de depender de modelos de scalping de alta frecuencia o de ejecución ultrarrápida, me centro en el comportamiento estructurado del mercado, el análisis del movimiento de los precios a medio plazo y la gestión adaptativa de la cartera.

Mi objetivo es reducir la dependencia de una única condición de mercado manteniendo una exposición diversificada y un comportamiento equilibrado de la cartera.

Características principales

-

46 estrategias independientes de Swing-Trading

-

Diseñado para cuentas EURUSD ECN

-

Ejecución de cartera totalmente automatizada

-

Lógica Adaptativa Multi-Estrategia

-

Distribución interna del riesgo de la cartera

-

Estructura transparente de números mágicos

-

Análisis histórico de riesgos

-

Perfiles avanzados de control de la exposición

Arquitectura de Swing Trading

Todas las estrategias internas se basan en el comportamiento del swing trading y en el análisis de mercado a medio plazo.

No me baso en técnicas de scalping de alta frecuencia ni en la sensibilidad de ejecución a ultracorto plazo. En su lugar, utilizo un análisis estructurado del movimiento de los precios y una gestión adaptativa de las posiciones.

Gracias a esta arquitectura, en general soy menos sensible a las fluctuaciones de los diferenciales, los retrasos en la ejecución y las pequeñas variaciones de latencia en comparación con los sistemas tradicionales de scalping.

Esto me permite operar de forma más eficiente en entornos de negociación ECN estables.

💻 Números Mágicos Transparentes (46 Estrategias)

Cada estrategia interna utiliza su propio Número Mágico dedicado para un seguimiento transparente de la cartera y una gestión independiente de la ejecución.

// Números Mágicos fijos para las 46 estrategias internas

int NúmerosMágicos[] =

{

48101, 48102, 48103, 48104, 48105,

48106, 48107, 48108, 48109, 48110,

48111, 48112, 48113, 48114, 48115,

48116, 48117, 48118, 48119, 48120,

48121, 48122, 48123, 48124, 48125,

48126, 48127, 48128, 48129, 48130,

48131, 48132, 48133, 48134, 48135,

48136, 48137, 48138, 48139, 48140,

48141, 48142, 48143, 48144, 48145,

48146, 48147, 48148, 48149, 48150,

48151, 48152, 48153, 48154, 48155,

48156, 48157, 48158, 48159, 48160,

48161, 48162, 48163, 48164, 48165,

48166, 48167, 48168, 48169, 48170,

48171, 48172, 48173, 48174, 48175,

48176, 48177, 48178, 48179, 48180,

48181, 48182, 48183, 48184, 48185,

48186, 48187, 48188, 48189, 48190,

48191, 48192, 48193, 48194

};

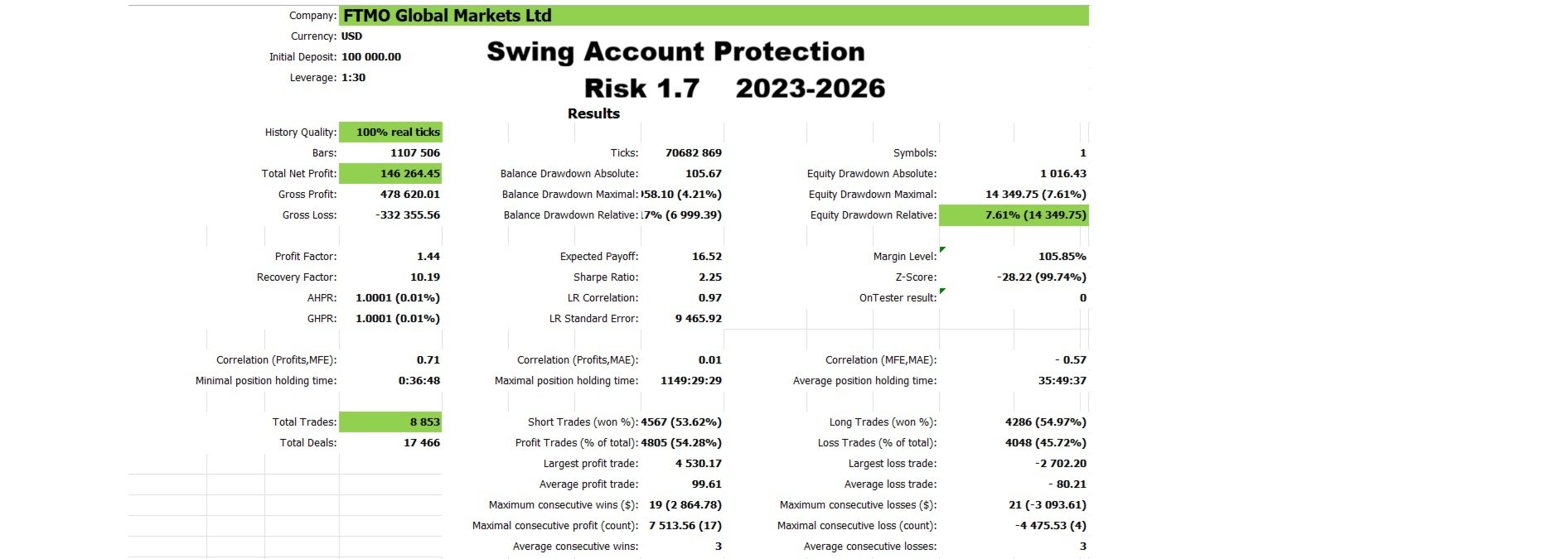

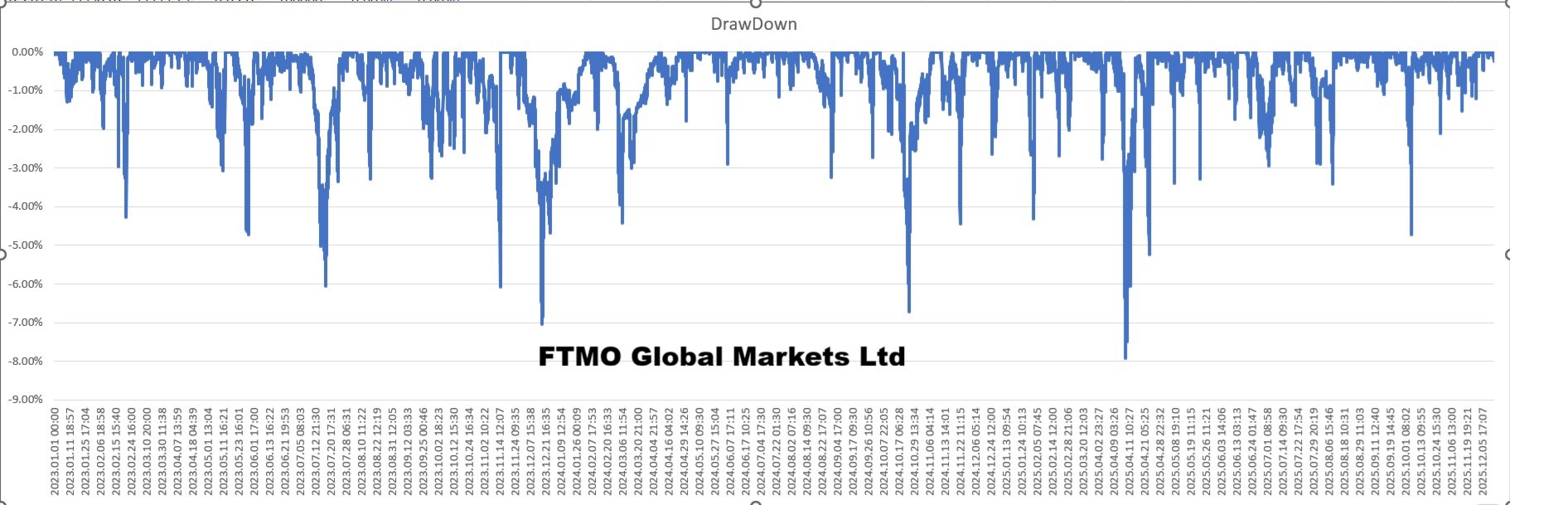

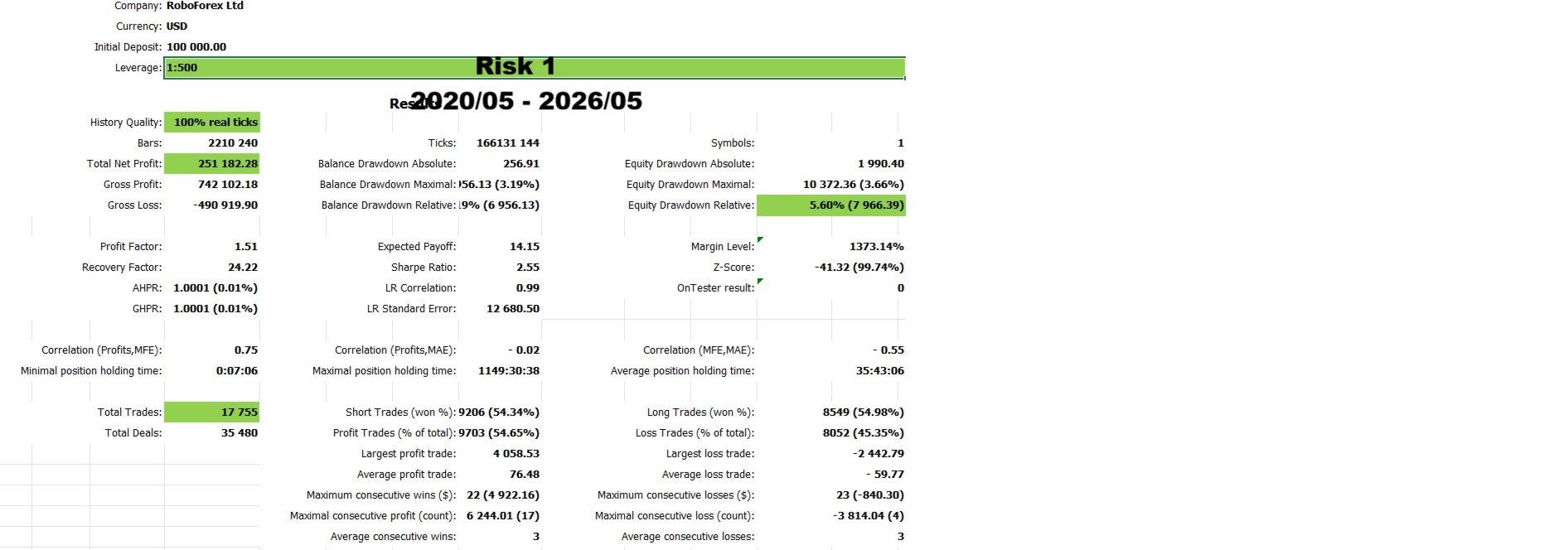

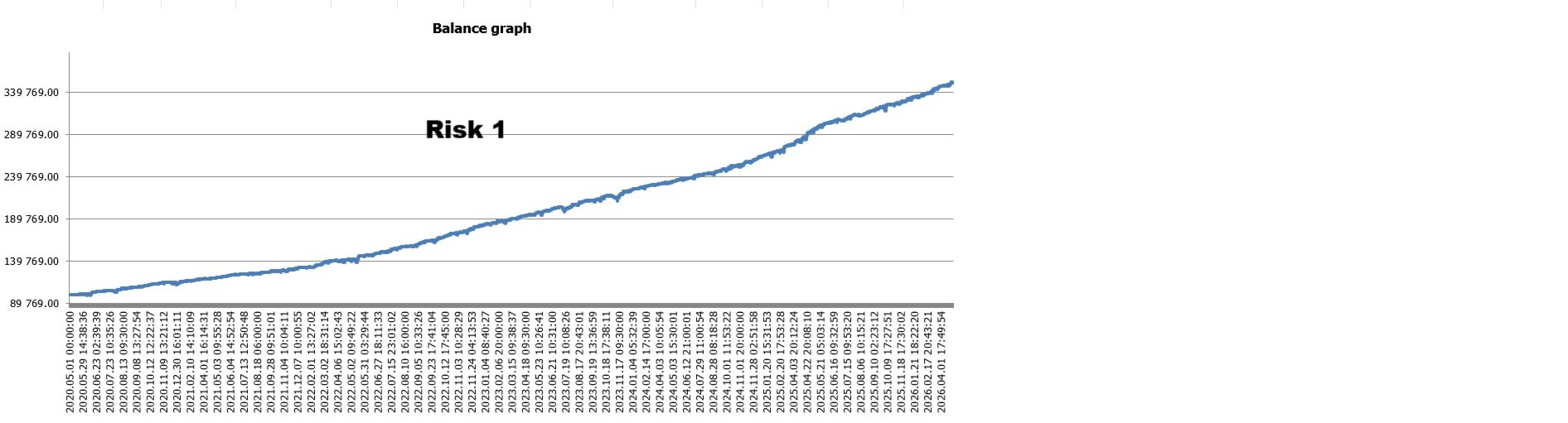

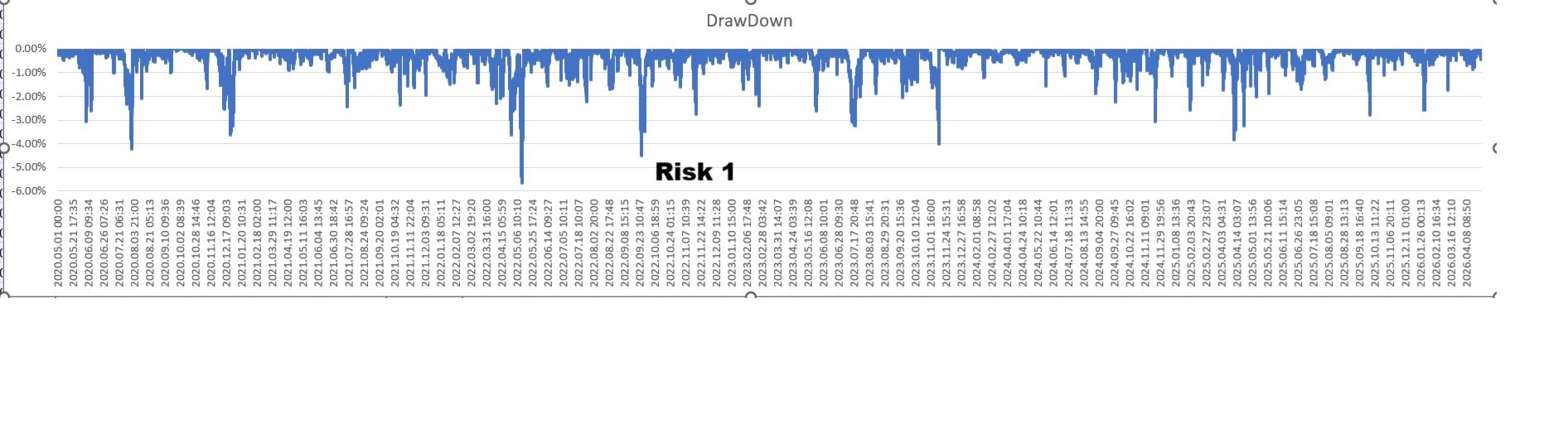

📊 Análisis histórico de riesgos

Mis análisis se basan en la reducción del saldo máximo, incluidas todas las pérdidas y ganancias realizadas.

Esto proporciona una representación más amplia del comportamiento histórico de la cartera en comparación con las métricas de drawdown flotantes por sí solas.

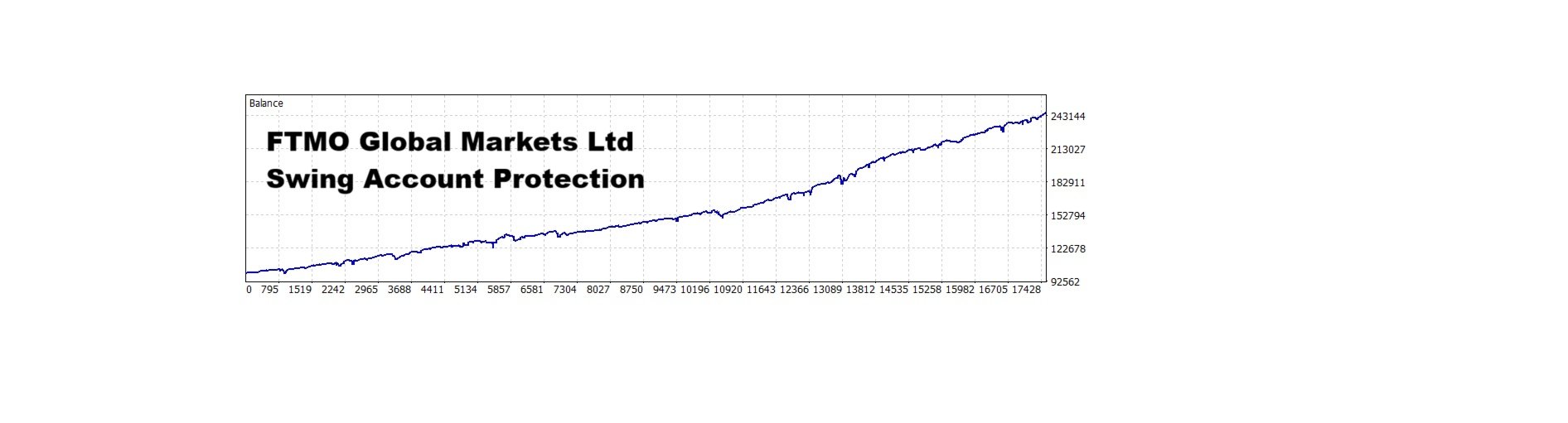

Las pruebas retrospectivas históricas de enero de 2020 a mayo de 2026 demuestran el comportamiento de recuperación observado en múltiples fases del mercado.

Ejemplos de comportamiento de recuperación

-

2020 → Recuperación hasta nuevos máximos de la renta variable en 13 días

-

2022 → Periodo de recuperación de 15 días

-

2024 → Ciclo de recuperación estable a lo largo de 31 días

-

2026 → Recuperación en un plazo de 11 días

El rendimiento puede variar en función de las condiciones del broker, el spread, la calidad de ejecución, la latencia del VPS y la configuración de BrokerGMT.

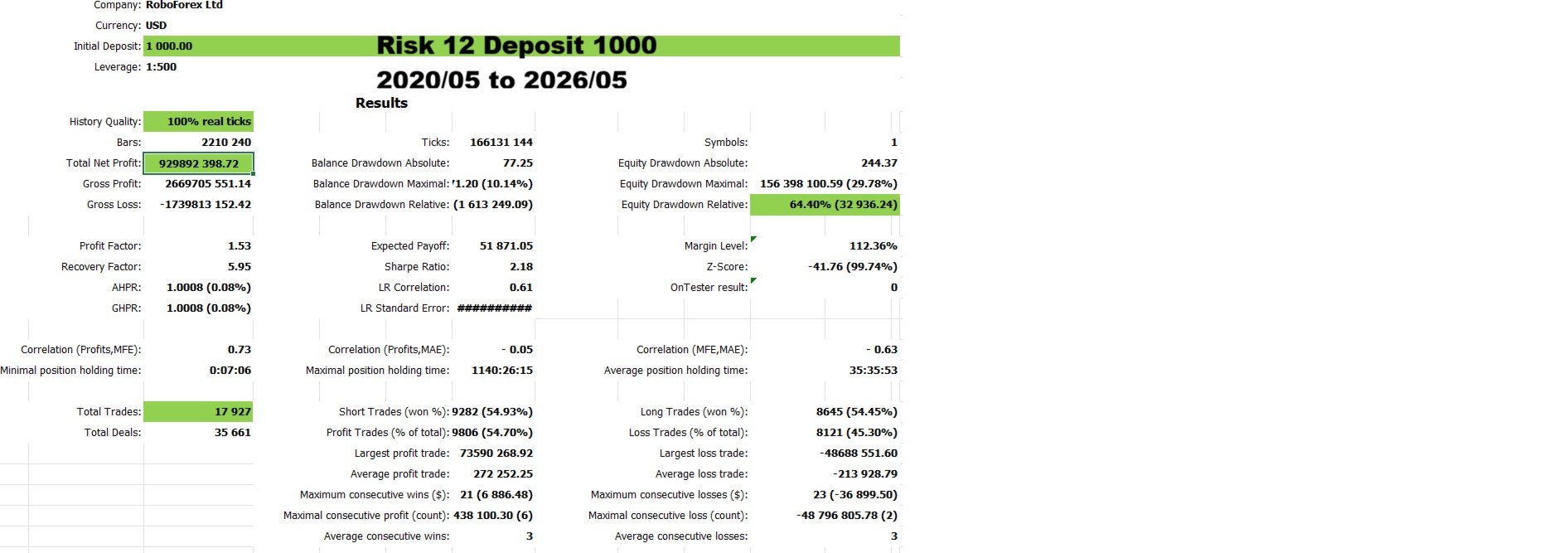

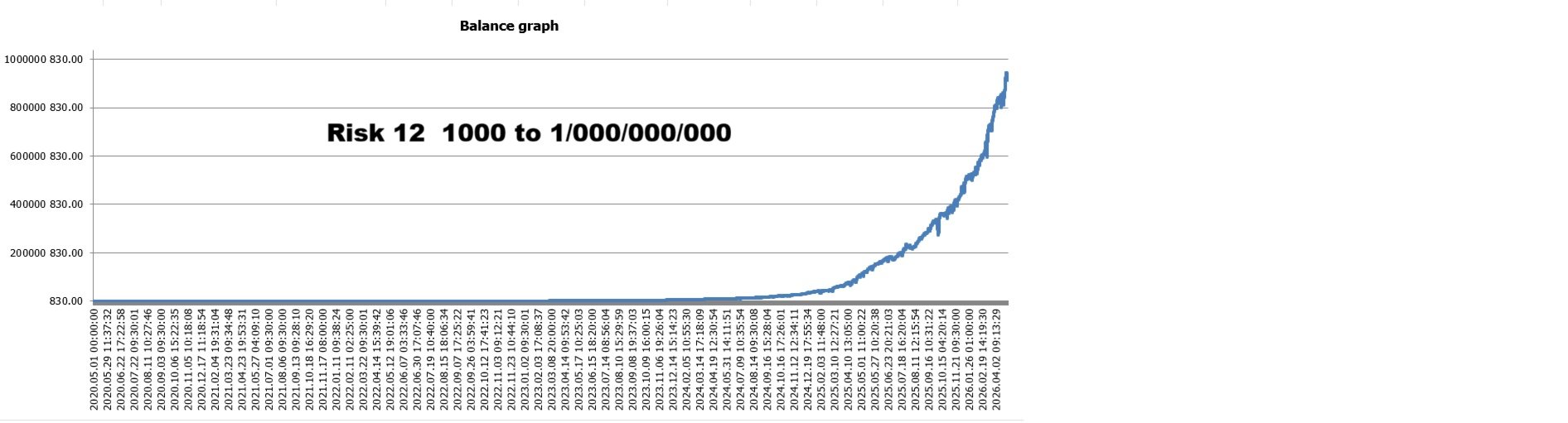

💰 Saldo de la cuenta y gestión del riesgo

Ajusto automáticamente el tamaño de las posiciones en función del saldo de la cuenta. El saldo de la cuenta y el nivel de riesgo seleccionado son los principales factores que influyen en la exposición global de la cartera.

Saldos recomendados

-

🏆 Saldo óptimo: $20,000+

-

Saldo estándar: 5.000 $.

-

⚠️ Saldo mínimo: 500

En el nivel de saldo mínimo, opero internamente con una exposición equivalente a aproximadamente Riesgo = 12, lo que representa mi configuración de cartera más agresiva.

Los saldos más bajos aumentan naturalmente la exposición de la cartera y pueden conducir a una mayor volatilidad de la cuenta durante condiciones de mercado inestables.

🛡️ Perfiles de protección de la cuenta oscilante

Incluyo configuraciones internas de control de la exposición diseñadas para entornos de negociación de estilo swing que operan en condiciones de gestión disciplinada del capital.

| Perfil de Cuenta Swing | Apalancamiento | Riesgo recomendado |

|---|---|---|

| Conservador | 1:30 | Riesgo = 1 |

| Equilibrado | 1:30 | Riesgo = 1,5 |

| Agresivo | 1:30 | Riesgo = 2 |

Estas configuraciones están diseñadas para apoyar un comportamiento equilibrado en renta variable y una exposición controlada de la cartera.

⚠️ Configuración de alto riesgo

Soy capaz de operar con un apalancamiento de hasta 1:500 con niveles de riesgo de hasta Riesgo = 12.

Esta configuración representa un entorno de exposición altamente agresivo.

Un mayor apalancamiento y una configuración de riesgo agresiva pueden aumentar significativamente la volatilidad de la cartera durante condiciones de mercado inestables.

⚙️ Configuración de riesgo estándar

Mi sistema de riesgo de cartera unificado gestiona la exposición en las 46 estrategias internas.

-

Riesgo = 1 → Conservador

-

Riesgo = 1,5 → Equilibrado

-

Riesgo = 2 → Agresivo

-

Riesgo = 3+ → Muy agresivo

Rentabilidades pasadas no garantizan resultados futuros.

🕒 Configuración de BrokerTimeOffset

Mi lógica de ejecución depende de la correcta configuración del BrokerTimeOffset.

Cómo configurar BrokerTimeOffset

-

Compruebe la hora de su servidor broker.

-

Compárela con la hora real de Londres.

-

Establezca la diferencia como su valor de BrokerTimeOffset.

Ejemplo:

-

Hora Servidor Broker =Lodon + 2

-

BrokerTimeOffset = 2

Una configuración incorrecta de BrokerTimeOffset puede afectar al comportamiento de la operativa y a la consistencia del backtest.

📋 Recomendaciones Pre-Live

1. Backtesting

Antes de operar en vivo, se recomienda encarecidamente realizar un backtest detallado utilizando las condiciones ECN de su broker y la configuración correcta de BrokerGMT.

Debido a que combino 46 estrategias internas independientes, mis backtests pueden tomar más tiempo que los típicos Asesores Expertos de una sola estrategia.

Esto es normal y no indica ningún problema con el rendimiento de las operaciones en vivo. En el trading en vivo, proceso las condiciones del mercado en tiempo real y opero normalmente.

Para un análisis histórico preciso, utilice siempre datos reales con una calidad de modelado del 100% durante las pruebas retrospectivas.

Las pruebas retrospectivas realizadas con un modelado de menor calidad o con datos de tick incompletos pueden producir resultados poco realistas o poco fiables.

Por favor, sea paciente durante el backtesting, especialmente cuando pruebe periodos históricos largos o utilice datos de tick de alta calidad.

2. Pruebas de demostración

Por favor, pruebe la versión demo en el entorno de su broker antes de utilizar capital real.

🛡️ Notas de Trading

Estoy diseñado para entornos EURUSD ECN y ejecución de carteras diversificadas estilo swing.

Para un mejor rendimiento, utilice spreads estables, ajustes correctos de BrokerGMT y configuraciones de riesgo apropiadas para el tamaño de su cuenta.

El rendimiento de las operaciones puede variar dependiendo del broker y de las condiciones del mercado.

[Descargar Demo / Comprar QuantFusion / Seguir Señal]