QuantFusion

- Experten

- Version: 5.3

- Aktualisiert: 11 Juni 2026

- Aktivierungen: 10

Ich bin QuantFusion - Multi-Strategy EURUSD Trading Engine

🚀 Überblick

I am QuantFusion - ein fortschrittliches algorithmisches Handelssystem, das ausschließlich für das EURUSD-Paar in ECN-Handelsumgebungen entwickelt wurde.

Anstatt sich auf eine einzige Handelslogik zu verlassen, kombiniere ich 46 unabhängige Swing-Trading-Strategien in einer diversifizierten Portfoliostruktur. Meine Architektur ist so konzipiert, dass sie sich an wechselnde Marktbedingungen anpassen kann, wie z. B. Trends, Schwankungen, Volatilität und geringe Volatilität.

Statt auf hochfrequentes Scalping oder ultraschnelle Ausführungsmodelle zu setzen, konzentriere ich mich auf strukturiertes Marktverhalten, mittelfristige Preisbewegungsanalysen und adaptives Portfoliomanagement.

Mein Ziel ist es, die Abhängigkeit von einer einzigen Marktbedingung zu verringern und gleichzeitig ein diversifiziertes Engagement und ein ausgewogenes Portfolioverhalten beizubehalten.

🧠 Hauptmerkmale

-

46 unabhängige Swing-Trading-Strategien

-

Entwickelt für EURUSD ECN-Konten

-

Vollständig automatisierte Portfolio-Ausführung

-

Adaptive Multi-Strategien-Logik

-

Interne Portfolio-Risikoverteilung

-

Transparente Struktur der magischen Zahl

-

Historische Risikoanalyse

-

Fortgeschrittene Exposure-Kontroll-Profile

🧠 Swing-Trading-Architektur

Alle internen Strategien basieren auf dem Swing-Trading-Verhalten und der mittelfristigen Marktanalyse.

Ich verlasse mich nicht auf hochfrequente Scalping-Techniken oder ultrakurzfristige Ausführungsempfindlichkeit. Stattdessen arbeite ich mit einer strukturierten Analyse der Preisbewegungen und einem adaptiven Positionsmanagement.

Aufgrund dieser Architektur bin ich im Allgemeinen weniger empfindlich gegenüber Spread-Schwankungen, Ausführungsverzögerungen und geringfügigen Latenzschwankungen im Vergleich zu traditionellen Scalping-Systemen.

Dies ermöglicht es mir, in stabilen ECN-Handelsumgebungen effizienter zu arbeiten.

💻 Transparente magische Zahlen (46 Strategien)

Jede interne Strategie verwendet ihre eigene Magic Number für eine transparente Portfolioverfolgung und ein unabhängiges Ausführungsmanagement.

// Feste Magic Numbers für die 46 internen Strategien

int MagicNumbers[] =

{

48101, 48102, 48103, 48104, 48105,

48106, 48107, 48108, 48109, 48110,

48111, 48112, 48113, 48114, 48115,

48116, 48117, 48118, 48119, 48120,

48121, 48122, 48123, 48124, 48125,

48126, 48127, 48128, 48129, 48130,

48131, 48132, 48133, 48134, 48135,

48136, 48137, 48138, 48139, 48140,

48141, 48142, 48143, 48144, 48145,

48146, 48147, 48148, 48149, 48150,

48151, 48152, 48153, 48154, 48155,

48156, 48157, 48158, 48159, 48160,

48161, 48162, 48163, 48164, 48165,

48166, 48167, 48168, 48169, 48170,

48171, 48172, 48173, 48174, 48175,

48176, 48177, 48178, 48179, 48180,

48181, 48182, 48183, 48184, 48185,

48186, 48187, 48188, 48189, 48190,

48191, 48192, 48193, 48194

};

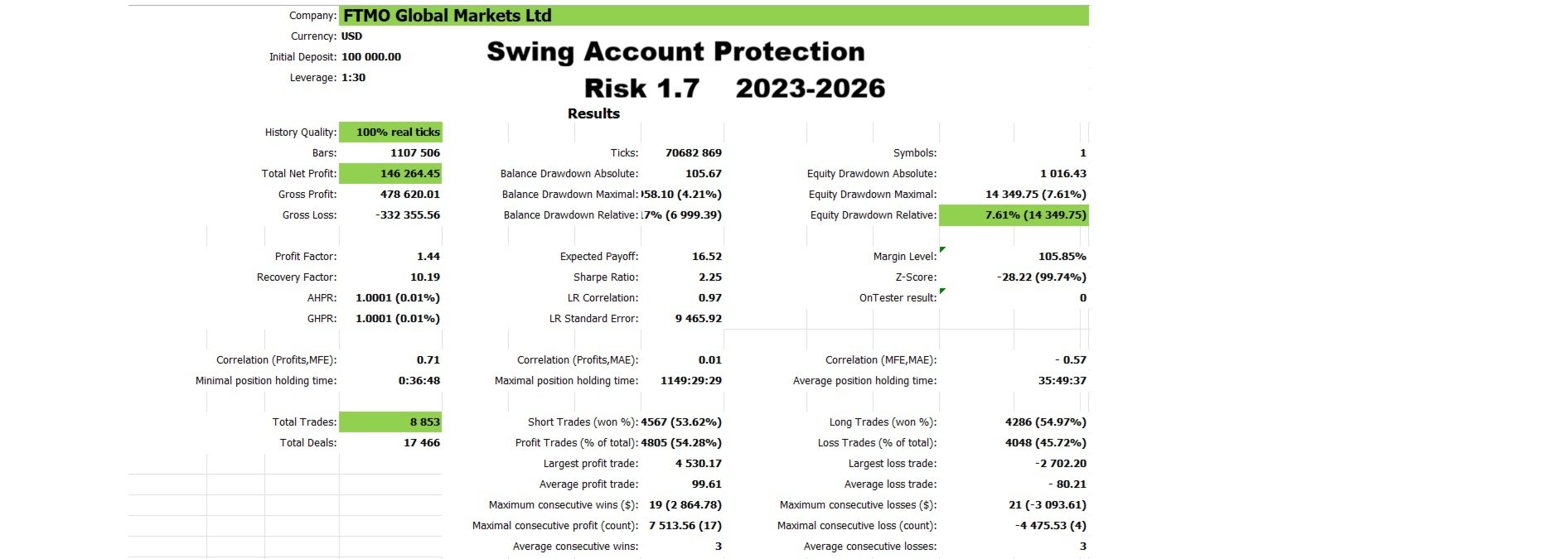

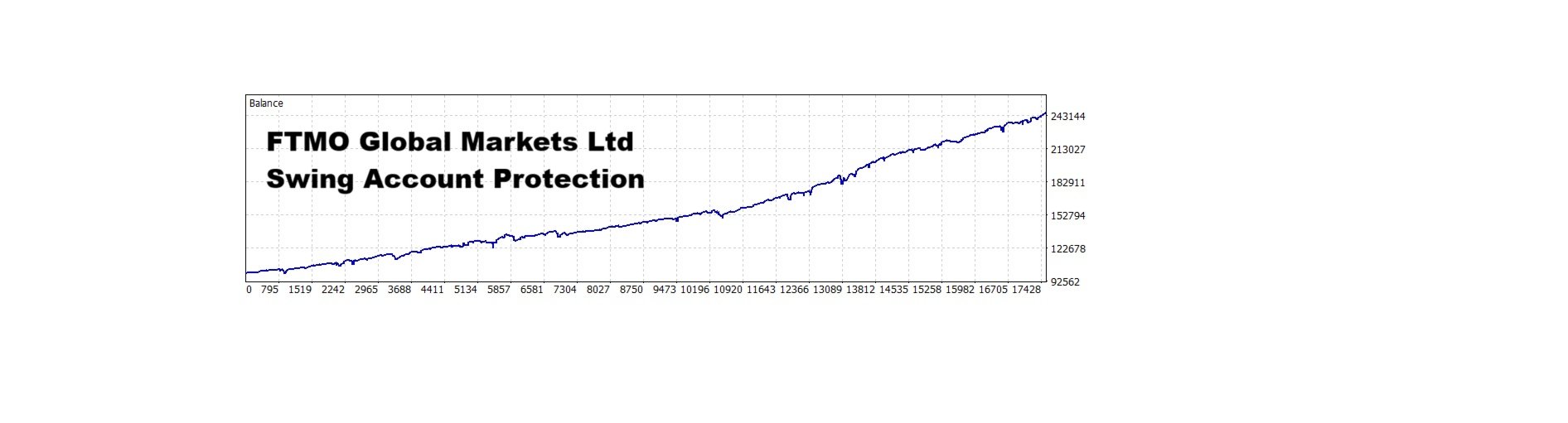

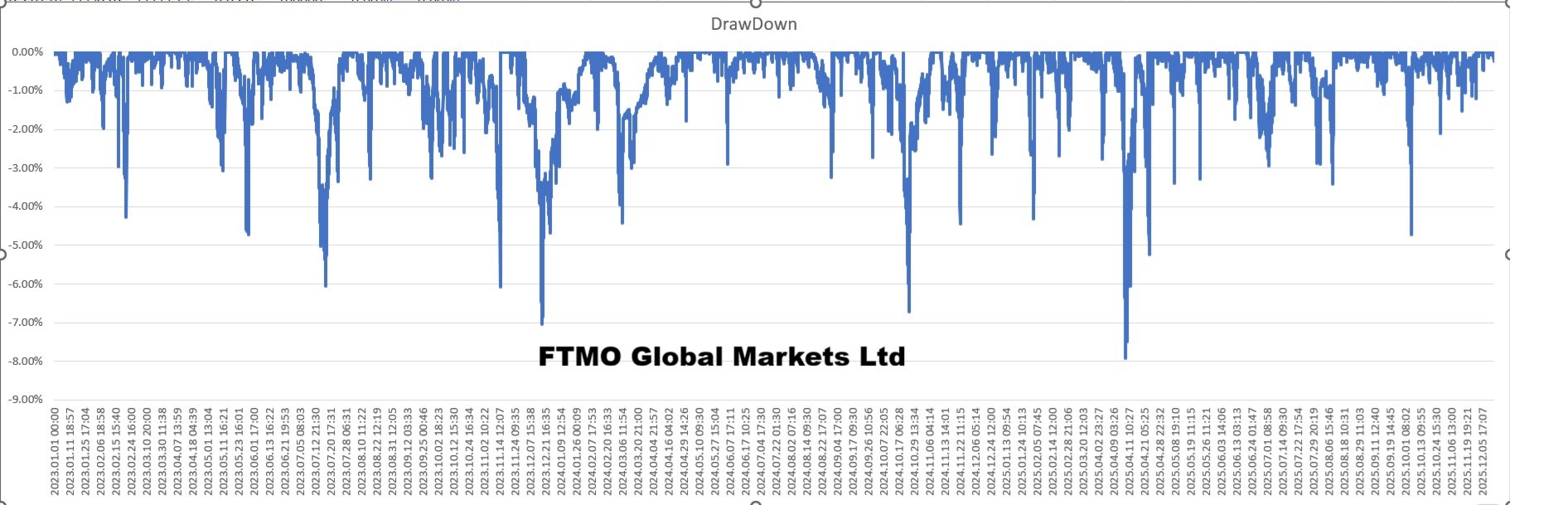

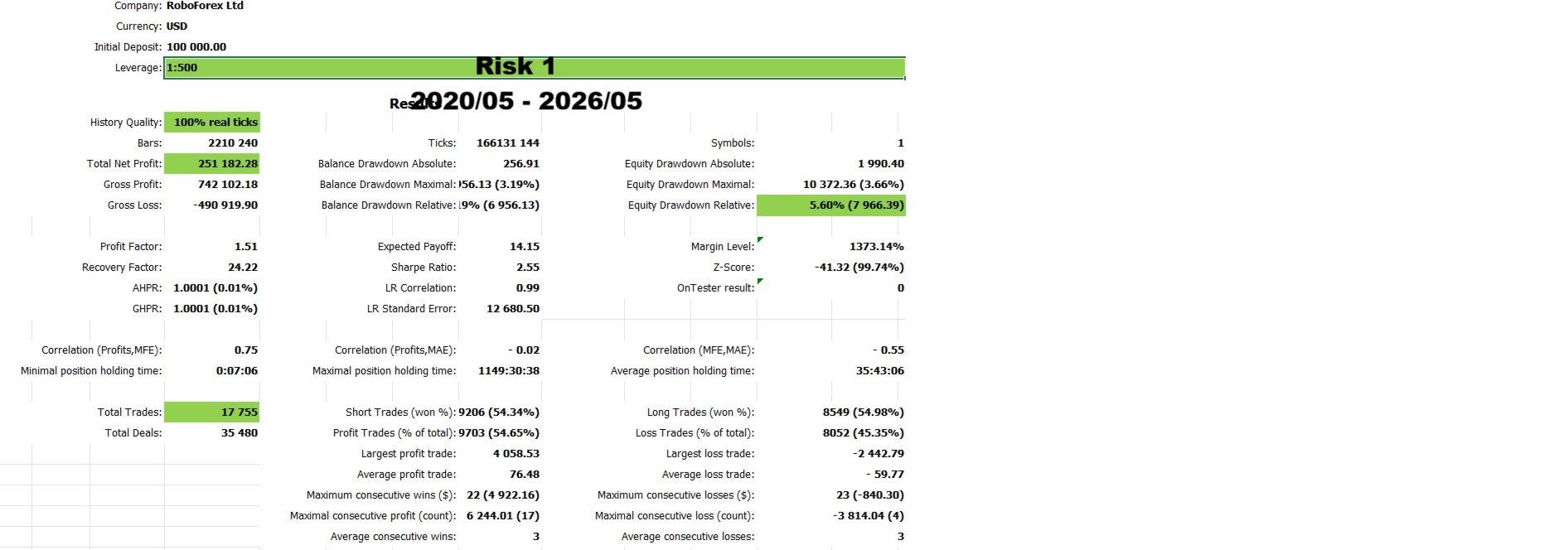

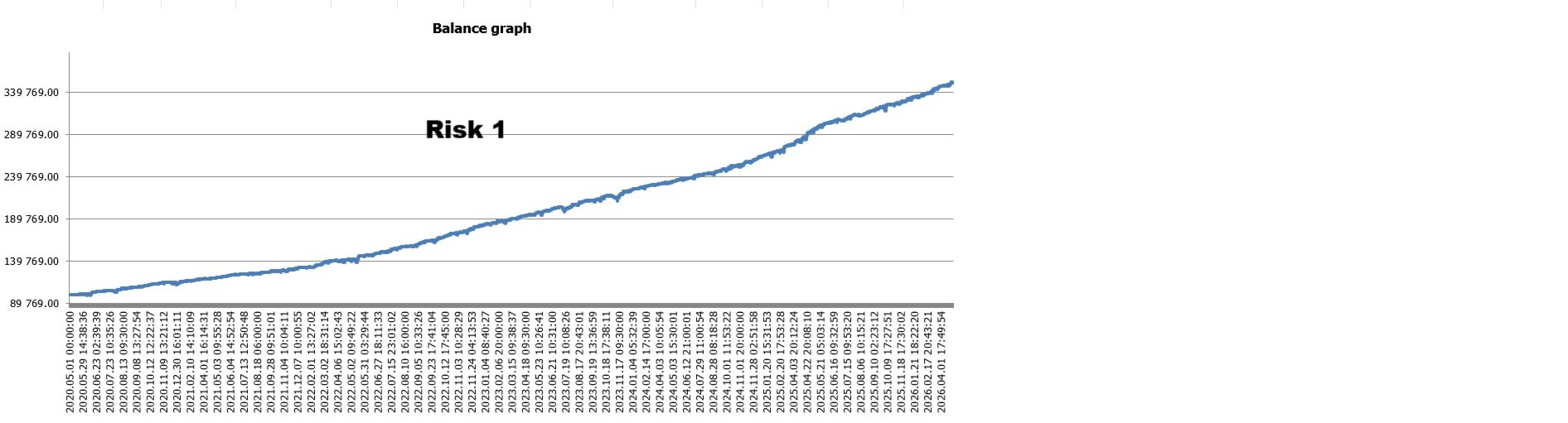

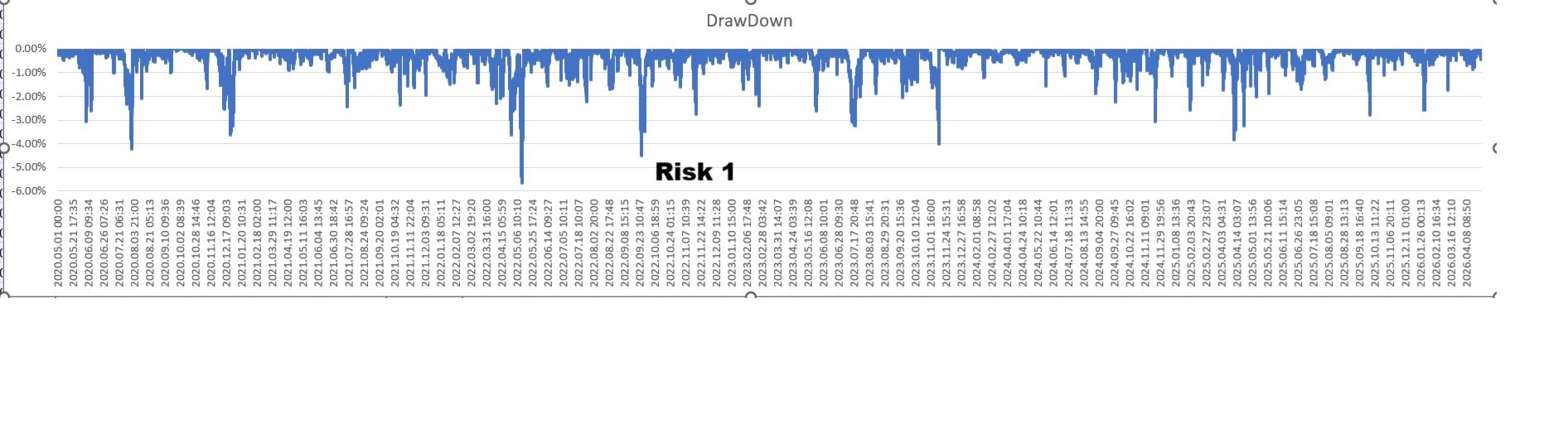

📊 Historische Risikoanalyse

Meine Analysen basieren auf dem Drawdown von der Peak Balance, einschließlich aller realisierten Gewinne und Verluste.

Dies bietet eine umfassendere Darstellung des historischen Portfolioverhaltens im Vergleich zu einer reinen Drawdown-Metrik.

Historische Backtests von Januar 2020 bis Mai 2026 zeigen das beobachtete Erholungsverhalten über mehrere Marktphasen hinweg.

Beispiele für Erholungsverhalten

-

2020 → Erholung auf neue Aktienhöchststände innerhalb von 13 Tagen

-

2022 → Erholungsphase von 15 Tagen

-

2024 → Stabiler Erholungszyklus über 31 Tage

-

2026 → Erholung innerhalb von 11 Tagen

Die Leistung kann je nach Brokerbedingungen, Spread, Ausführungsqualität, VPS-Latenz und BrokerGMT-Konfiguration variieren.

💰 Kontostand und Risikomanagement

Ich passe die Positionsgröße automatisch auf der Grundlage des Kontoguthabens an. Der Kontostand und das gewählte Risikoniveau sind die wichtigsten Faktoren, die das Gesamtengagement des Portfolios beeinflussen.

Empfohlene Saldi

-

🏆 Optimaler Kontostand: $20.000+

-

✅ Standard-Guthaben: $5.000

-

⚠️ Mindestguthaben: $500

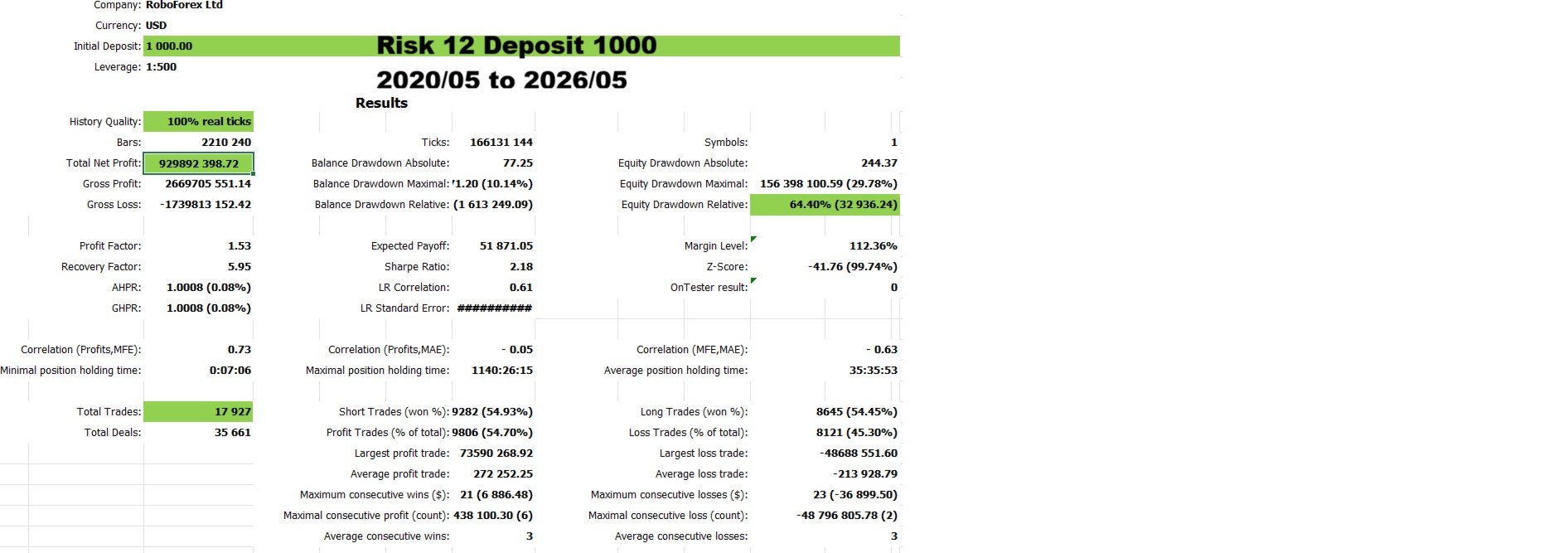

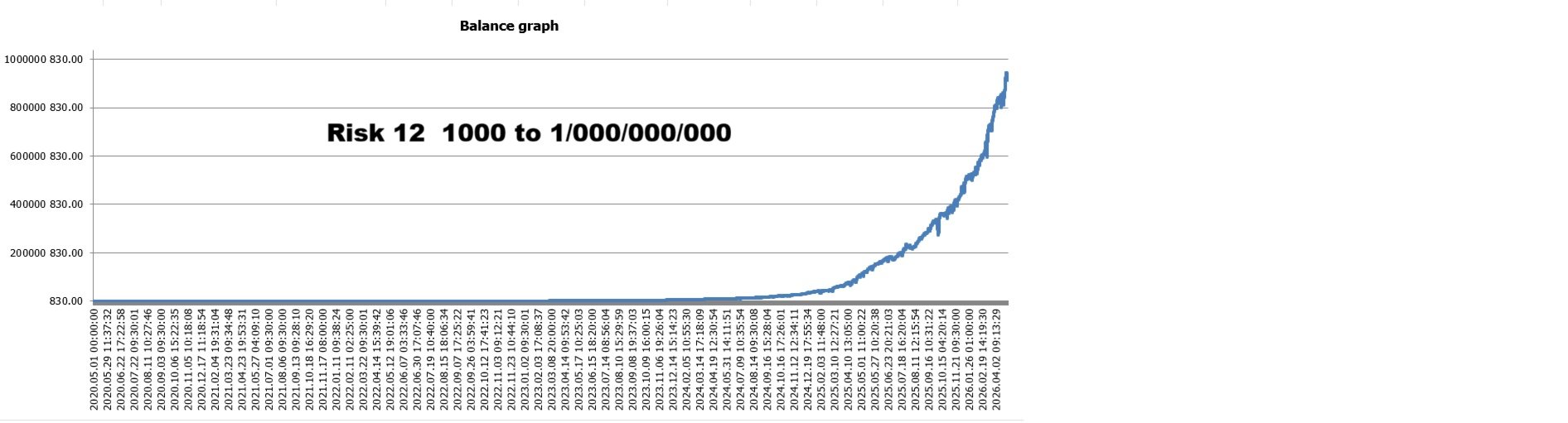

Mit dem Mindestguthaben arbeite ich intern mit einem Risiko, das ungefähr Risiko = 12 entspricht, was meine aggressivste Portfoliokonfiguration darstellt.

Niedrigere Guthaben erhöhen natürlich das Risiko des Portfolios und können bei instabilen Marktbedingungen zu einer höheren Volatilität des Kontos führen.

🛡️ Swing-Konto-Schutz-Profile

Ich biete interne Risikokontrollkonfigurationen an, die für Swing-Style-Handelsumgebungen entwickelt wurden, die unter disziplinierten Kapitalmanagementbedingungen arbeiten.

| Swing-Konto-Profil | Hebelwirkung | Empfohlenes Risiko |

|---|---|---|

| Konservativ | 1:30 | Risiko = 1 |

| Ausgewogen | 1:30 | Risiko = 1,5 |

| Aggressiv | 1:30 | Risiko = 2 |

Diese Konfigurationen sind so konzipiert, dass sie ein ausgewogenes Aktienverhalten und ein kontrolliertes Portfolioengagement unterstützen.

⚠️ Konfiguration mit hohem Risiko

Ich bin in der Lage, mit einer Hebelwirkung von bis zu 1:500 und einem Risiko von bis zu Risiko = 12 zu arbeiten.

Diese Konfiguration stellt eine sehr aggressive Expositionsumgebung dar.

Eine höhere Hebelwirkung und aggressive Risikoeinstellungen können die Volatilität des Portfolios unter instabilen Marktbedingungen deutlich erhöhen.

⚙️ Standard-Risikoeinstellungen

Mein einheitliches Portfoliorisikosystem verwaltet das Engagement über alle 46 internen Strategien hinweg.

-

Risiko = 1 → Konservativ

-

Risiko = 1,5 → Ausgewogen

-

Risiko = 2 → Aggressiv

-

Risiko = 3+ → Sehr aggresiv

Die Wertentwicklung in der Vergangenheit ist keine Garantie für zukünftige Ergebnisse.

🕒 BrokerTimeOffset-Einstellung

Meine Ausführungslogik hängt von der richtigen BrokerTimeOffset-Konfiguration ab.

So konfigurieren Sie BrokerTimeOffset

-

Prüfen Sie die Zeit Ihres Brokerservers.

-

Vergleichen Sie sie mit der realLondoner Zeit.

-

Legen Sie die Differenz als Ihren BrokerTimeOffset-Wert fest.

Beispiel:

-

Broker-Server-Zeit =London + 2

-

BrokerTimeOffset = 2

Falsche BrokerTimeOffset-Einstellungen können das Handelsverhalten und die Konsistenz der Backtests beeinträchtigen.

📋 Pre-Live-Empfehlungen

1. Backtesting

Es wird dringend empfohlen, vor dem Live-Handel einen ausführlichen Backtest mit den ECN-Bedingungen Ihres Brokers und der korrekten BrokerGMT-Konfiguration durchzuführen.

Da ich 46 unabhängige interne Strategien kombiniere, können meine Backtests länger dauern als bei typischen Expert Advisors mit nur einer Strategie.

Das ist normal und deutet nicht auf ein Problem mit der Leistung beim Live-Handel hin. Beim Live-Handel verarbeite ich die Marktbedingungen in Echtzeit und arbeite normal.

Für eine genaue historische Analyse sollten Sie beim Backtesting immer Real-Tick-Daten mit einer Modellierungsqualität von 100 % verwenden.

Backtests, die mit minderwertiger Modellierung oder unvollständigen Tick-Daten durchgeführt werden, können unrealistische oder unzuverlässige Ergebnisse liefern.

Bitte haben Sie beim Backtesting Geduld, insbesondere wenn Sie lange historische Zeiträume testen oder hochwertige Tickdaten verwenden.

2. Demo-Tests

Bitte testen Sie die Demoversion in Ihrer Brokerumgebung, bevor Sie Live-Kapital einsetzen.

🛡️ Hinweise zum Handel

Ich bin für EURUSD ECN-Umgebungen und eine diversifizierte Portfolioausführung im Swing-Stil konzipiert.

Die beste Performance erzielen Sie, wenn Sie stabile Spreads, korrekte BrokerGMT-Einstellungen und eine für Ihre Kontogröße angemessene Risikokonfiguration verwenden.

Die Handelsleistung kann je nach Broker und Marktbedingungen variieren.

[Demo herunterladen / QuantFusion kaufen / Signal folgen]