Artikel über das Programmieren in MQL4 und MQL5

Lernen Sie die Sprache von Handelsstrategien MQL5 nach den hier veröffentlichten Artikeln, die meisten von denen Sie - die Mitglieder der Community - geschrieben haben. Alle Artikel sind in drei Kategorien aufgeteilt, damit man eine Antwort auf unterschiedliche Fragen des Programmierens schnell finden könnte: "Integration", "Tester", "Handelsstrategien" und vieles mehr.

Verfolgen Sie neue Veröffentlichungen und diskutieren Sie über diese im Forum!

Neuer Artikel

Sie verpassen Handelsmöglichkeiten:

- Freie Handelsapplikationen

- Über 8.000 Signale zum Kopieren

- Wirtschaftsnachrichten für die Lage an den Finanzmärkte

Registrierung

Einloggen

Sie stimmen der Website-Richtlinie und den Nutzungsbedingungen zu.

Wenn Sie kein Benutzerkonto haben, registrieren Sie sich

Datenwissenschaft und ML (Teil 36): Der Umgang mit verzerrten Finanzmärkten

Die Finanzmärkte sind nicht vollkommen ausgeglichen. Einige Märkte steigen, andere fallen, und wieder andere zeigen ein gewisses Schwankungsverhalten, das auf Unsicherheit in beide Richtungen hindeutet. Diese unausgewogenen Informationen können beim Trainieren von Machine-Learning-Modellen irreführend sein, da sich die Märkte häufig ändern. In diesem Artikel werden wir verschiedene Möglichkeiten erörtern, dieses Problem zu lösen.

Erstellen von dynamischen MQL5-Grafikschnittstellen durch ressourcengesteuerte Bildskalierung mit bikubischer Interpolation auf Handelscharts

In diesem Artikel erforschen wir dynamische MQL5-Grafikschnittstellen, die bikubische Interpolation für hochwertige Bildskalierung auf Handelscharts verwenden. Wir stellen flexible Positionierungsoptionen vor, die eine dynamische Zentrierung oder Eckverankerung mit nutzerdefinierten Versätzen ermöglichen.

Dekodierung von Intraday-Handelsstrategien des Opening Range Breakout

Die Strategien des Opening Range Breakout (ORB) basieren auf der Idee, dass die erste Handelsspanne, die sich kurz nach der Markteröffnung bildet, wichtige Preisniveaus widerspiegelt, bei denen sich Käufer und Verkäufer auf einen Wert einigen. Durch die Identifizierung von Ausbrüchen über oder unter einer bestimmten Spanne können Händler von der Dynamik profitieren, die oft folgt, wenn die Marktrichtung klarer wird. In diesem Artikel werden wir drei ORB-Strategien untersuchen, die von der Concretum Group übernommen wurden.

Automatisieren von Handelsstrategien in MQL5 (Teil 16): Midnight Range Breakout mit der Preisaktion Break of Structure (BoS)

In diesem Artikel automatisieren wir die Midnight Range Breakout mit Break of Structure Strategie in MQL5, indem wir den Code für die Breakout-Erkennung und die Handelsausführung detailliert beschreiben. Wir definieren präzise Risikoparameter für Einstieg, Stopp und Gewinn. Backtests und Optimierung sind für den praktischen Handel enthalten.

Erstellen eines Handelsadministrator-Panels in MQL5 (Teil X): Externe, ressourcenbasierte Schnittstelle

Heute machen wir uns die Möglichkeiten von MQL5 zunutze, um externe Ressourcen - wie Bilder im BMP-Format - zu nutzen und eine einzigartig gestaltete Nutzeroberfläche für das Trading Administrator Panel zu erstellen. Die hier gezeigte Strategie ist besonders nützlich, wenn mehrere Ressourcen, einschließlich Bilder, Töne und mehr, für eine rationelle Verteilung zusammengefasst werden. Nehmen Sie an dieser Diskussion teil und erfahren Sie, wie diese Funktionen implementiert werden, um eine moderne und visuell ansprechende Oberfläche für unser New_Admin_Panel EA zu schaffen.

Integration des AI-Modells in eine bereits bestehende MQL5-Handelsstrategie

Dieses Thema konzentriert sich auf die Einbindung eines trainierten KI-Modells (z. B. eines Verstärkungslernmodells wie LSTM oder eines auf maschinellem Lernen basierenden Prognosemodells) in eine bestehende MQL5-Handelsstrategie.

Automatisieren von Handelsstrategien in MQL5 (Teil 15): Price Action Harmonic Cypher Pattern mit Visualisierung

In diesem Artikel befassen wir uns mit der Automatisierung des harmonischen Cypher-Musters in MQL5 und erläutern seine Erkennung und Visualisierung auf MetaTrader 5-Charts. Wir implementieren einen Expert Advisor, der Umkehrpunkte identifiziert, Fibonacci-basierte Muster validiert und Handelsgeschäfte mit klaren grafischen Kommentaren ausführt. Der Artikel schließt mit einer Anleitung zu den Backtests und zur Optimierung des Programms für einen effektiven Handel.

Vom Neuling zum Experten: Programmieren von Kerzen

In diesem Artikel machen wir den ersten Schritt in die MQL5-Programmierung, auch für absolute Anfänger. Wir zeigen Ihnen, wie Sie bekannte Kerzenmuster in einen voll funktionsfähigen nutzerdefinierten Indikator verwandeln können. Kerzenmuster sind wertvoll, da sie reale Kursbewegungen widerspiegeln und Marktverschiebungen signalisieren. Anstatt die Charts manuell zu scannen - ein Ansatz, der fehleranfällig und ineffizient ist - werden wir besprechen, wie Sie den Prozess mit einem Indikator automatisieren können, der Muster für Sie identifiziert und kennzeichnet. Auf dem Weg dorthin werden wir uns mit Schlüsselkonzepten wie Indexierung, Zeitreihen, Average True Range (für Genauigkeit bei schwankender Marktvolatilität) und der Entwicklung einer nutzerdefinierten, wiederverwendbaren Bibliothek von Kerzen-Mustern für den Einsatz in zukünftigen Projekten beschäftigen.

Formulierung eines dynamischen Multi-Pair EA (Teil 2): Portfolio-Diversifizierung und -Optimierung

Portfolio-Diversifizierung und -Optimierung sorgt für eine strategische Streuung der Anlagen auf mehrere Vermögenswerte, um das Risiko zu minimieren und gleichzeitig die ideale Mischung von Vermögenswerten auszuwählen, um die Renditen auf der Grundlage risikobereinigter Performance-Kennzahlen zu maximieren.

Entwicklung des Price Action Analysis Toolkit (Teil 21): Das Tool Market Structure Flip Detector

Der Market Structure Flip Detector Expert Advisor (EA) agiert als Ihr aufmerksamer Partner, der ständig die Veränderungen der Marktstimmung beobachtet. Durch die Verwendung von Average True Range (ATR)-basierten Schwellenwerten erkennt es effektiv Strukturumkehrungen und kennzeichnet jedes höhere Tief und niedrigere Hoch mit klaren Indikatoren. Dank der schnellen Ausführung und der flexiblen API von MQL5 bietet dieses Tool eine Echtzeitanalyse, die die Anzeige für eine optimale Lesbarkeit anpasst und ein Live-Dashboard zur Überwachung der Anzahl und des Timings von Flips bereitstellt. Darüber hinaus sorgen anpassbare Ton- und Push-Benachrichtigungen dafür, dass Sie über kritische Signale informiert bleiben, sodass Sie sehen können, wie einfache Eingaben und Hilfsroutinen Kursbewegungen in umsetzbare Strategien verwandeln können.

Klassische Strategien neu interpretieren (Teil 14): Hochwahrscheinliche Setups

Hochwahrscheinliche Setups sind in unserer Trading-Community gut bekannt, aber leider sind sie nicht gut definiert. In diesem Artikel wollen wir einen empirischen und algorithmischen Weg finden, um genau zu definieren, was ein Hochwahrscheinlichkeits-Setup ist, und um diese zu identifizieren und auszunutzen. Durch die Verwendung von Gradient Boosting Trees haben wir gezeigt, wie der Leser die Leistung einer beliebigen Handelsstrategie verbessern und unserem Computer die genaue Aufgabe auf sinnvollere und explizitere Weise mitteilen kann.

Manuelle Backtest leicht gemacht: Aufbau eines nutzerdefinierten Toolkits für Strategietester in MQL5

In diesem Artikel entwickeln wir ein nutzerdefiniertes MQL5-Toolkit für einfache manuelle Backtests im Strategy Tester. Wir erläutern den Aufbau und die Umsetzung des Systems und konzentrieren uns dabei auf interaktive Handelskontrollen. Wir zeigen dann, wie man damit Strategien effektiv testen kann

Handel mit dem MQL5 Wirtschaftskalender (Teil 7): Vorbereitung auf Strategietests mit der ressourcenbasierten Analyse von Nachrichtenereignissen

In diesem Artikel bereiten wir unser MQL5-Handelssystem für Strategietests vor, indem wir Wirtschaftskalenderdaten als Ressource für nicht-live Analysen einbinden. Wir implementieren das Laden von Ereignissen und die Filterung nach Zeit, Währung und Auswirkung und validieren sie dann im Strategy Tester. Dies ermöglicht effektive Backtests von nachrichtengesteuerten Strategien.

Entwicklung eines Toolkits zur Analyse von Preisaktionen (Teil 20): Externer Fluss (IV) - Correlation Pathfinder

Der Correlation Pathfinder bietet als Teil der Serie der Entwicklung eines Toolkits zur Analyse von Preisaktionen einen neuen Ansatz zum Verständnis der Dynamik von Währungspaaren. Dieses Tool automatisiert die Datenerfassung und -analyse und bietet einen Einblick in die Wechselwirkungen zwischen Paaren wie EUR/USD und GBP/USD. Verbessern Sie Ihre Handelsstrategie mit praktischen Echtzeit-Informationen, die Ihnen helfen, Risiken zu managen und Chancen effektiver zu erkennen.

Feature Engineering mit Python und MQL5 (Teil IV): Erkennung von Kerzenmustern mit der UMAP-Regression

Techniken zur Dimensionenreduktion werden häufig eingesetzt, um die Leistung von Modellen des maschinellen Lernens zu verbessern. Wir wollen nun eine relativ neue Technik erörtern, die als Uniform Manifold Approximation and Projection (UMAP) bekannt ist. Diese neue Technik wurde entwickelt, um die Einschränkungen herkömmlicher Methoden zu überwinden, die Artefakte und Verzerrungen in den Daten verursachen. UMAP ist eine leistungsstarke Technik zur Dimensionenreduzierung und hilft uns, ähnliche Kerzen auf eine neuartige und effektive Weise zu gruppieren, die unsere Fehlerquoten bei Daten, die nicht in der Stichprobe enthalten sind, reduziert und unsere Handelsleistung verbessert.

Einführung in MQL5 (Teil 15): Ein Anfängerleitfaden zur Erstellung nutzerdefinierter Indikatoren (IV)

In diesem Artikel erfahren Sie, wie Sie einen Preisaktionsindikator in MQL5 erstellen und sich dabei auf Schlüsselpunkte wie Tief (L), Hoch (H), Höheres Tief (HL), Höheres Hoch (HH), Tieferes Tief (LL) und Tieferes Hoch (LH) für die Trendanalyse konzentrieren. Sie erfahren auch, wie Sie die Premium- und Discount-Zonen identifizieren, das 50%-Retracement-Level markieren und das Risiko-Ertrags-Verhältnis zur Berechnung von Gewinnzielen nutzen können. Der Artikel befasst sich auch mit der Bestimmung von Einstiegspunkten, Stop Loss (SL) und Take Profit (TP) auf der Grundlage der Trendstruktur.

MQL5-Assistenten-Techniken, die Sie kennen sollten (Teil 59): Verstärkungslernen (DDPG) mit gleitendem Durchschnitt und stochastischen Oszillatormustern

Wir setzen unseren letzten Artikel über DDPG mit MA und stochastischen Indikatoren fort, indem wir andere Schlüsselklassen des Reinforcement Learning untersuchen, die für die Implementierung von DDPG entscheidend sind. Obwohl wir hauptsächlich in Python kodieren, wird das Endprodukt, ein trainiertes Netzwerk, als ONNX nach MQL5 exportiert, wo wir es als Ressource in einen von einem Assistenten zusammengestellten Expert Advisor integrieren.

Statistische Arbitrage durch Mean Reversion im Paarhandel: Den Markt mit Mathematik schlagen

Dieser Artikel beschreibt die Grundlagen der statistischen Arbitrage auf Portfolioebene. Sein Ziel ist es, das Verständnis der Prinzipien der statistischen Arbitrage für Leser ohne tiefgreifende mathematische Kenntnisse zu erleichtern und einen konzeptionellen Rahmen für den Ausgangspunkt vorzuschlagen. Der Artikel enthält einen funktionierenden Expert Advisor, einige Anmerkungen zu seinem einjährigen Backtest und die entsprechenden Backtest-Konfigurationseinstellungen (.ini-Datei) für die Reproduktion des Experiments.

MQL5-Assistent-Techniken, die Sie kennen sollten (Teil 58): Reinforcement Learning (DDPG) mit gleitendem Durchschnitt und stochastischen Oszillatormustern

Der gleitende Durchschnitt und der Stochastik-Oszillator sind sehr gebräuchliche Indikatoren, deren kollektive Muster wir im vorangegangenen Artikel mittels eines überwachten Lernnetzwerks untersucht haben, um zu sehen, welche „Muster haften bleiben“ würden. Wir gehen mit unseren Analysen aus diesem Artikel noch einen Schritt weiter, indem wir die Auswirkungen des Reinforcement Learnings auf die Leistung untersuchen, wenn es mit diesem trainierten Netz eingesetzt wird. Die Leser sollten beachten, dass sich unsere Tests auf ein sehr begrenztes Zeitfenster beziehen. Nichtsdestotrotz nutzen wir weiterhin die minimalen Programmieranforderungen, die der MQL5-Assistent bietet, um dies zu zeigen.

Einführung in MQL5 (Teil 14): Ein Anfängerleitfaden zur Erstellung nutzerdefinierter Indikatoren (III)

Lernen Sie, einen Harmonic Pattern Indikator in MQL5 unter Verwendung von Chart-Objekten zu erstellen. Entdecken Sie, wie Sie Umkehrpunkte erkennen, Fibonacci-Retracements anwenden und die Mustererkennung automatisieren können.

Erstellen von selbstoptimierenden Expert Advisor in MQL5 (Teil 6): Selbstanpassende Handelsregeln (II)

Dieser Artikel befasst sich mit der Optimierung der RSI-Werte und -Perioden für bessere Handelssignale. Wir stellen Methoden zur Schätzung optimaler RSI-Werte vor und automatisieren die Periodenauswahl mithilfe von Rastersuche und statistischen Modellen. Schließlich implementieren wir die Lösung in MQL5 und setzen Python für die Analyse ein. Unser Ansatz ist pragmatisch und geradlinig, um Ihnen zu helfen, potenziell komplizierte Probleme auf einfache Weise zu lösen.

Erforschung fortgeschrittener maschineller Lerntechniken bei der Darvas Box Breakout Strategie

Die von Nicolas Darvas entwickelte Darvas-Box-Breakout-Strategie ist ein technischer Handelsansatz, der potenzielle Kaufsignale erkennt, wenn der Kurs einer Aktie über einen festgelegten Bereich der „Box“ ansteigt, was auf eine starke Aufwärtsdynamik hindeutet. In diesem Artikel werden wir dieses Strategiekonzept als Beispiel anwenden, um drei fortgeschrittene Techniken des maschinellen Lernens zu untersuchen. Dazu gehören die Verwendung eines maschinellen Lernmodells zur Generierung von Signalen anstelle von Handelsfiltern, die Verwendung von kontinuierlichen Signalen anstelle von diskreten Signalen und die Verwendung von Modellen, die auf verschiedenen Zeitrahmen trainiert wurden, um Handelsgeschäfte zu bestätigen.

MQL5-Assistent-Techniken, die Sie kennen sollten (Teil 57): Überwachtes Lernen mit gleitendem Durchschnitt und dem stochastischen Oszillator

Der gleitende Durchschnitt und der Stochastik-Oszillator sind sehr gängige Indikatoren, die von manchen Händlern aufgrund ihres verzögerten Charakters nicht oft verwendet werden. In einer dreiteiligen Miniserie, die sich mit den drei wichtigsten Formen des maschinellen Lernens befasst, gehen wir der Frage nach, ob die Voreingenommenheit gegenüber diesen Indikatoren gerechtfertigt ist, oder ob sie vielleicht einen Vorteil haben. Wir führen unsere Untersuchung mit Hilfe eines Assistenten durch, der Expert Advisors zusammenstellt.

Automatisieren von Handelsstrategien in MQL5 (Teil 14): Stapelstrategie für den Handel mit statistischen MACD-RSI-Methoden

In diesem Artikel stellen wir die Stapelstrategie des Handels (Trading-Layering) vor, die MACD- und RSI-Indikatoren mit statistischen Methoden kombiniert, um den dynamischen Handel in MQL5 zu automatisieren. Wir untersuchen die Architektur dieses kaskadierenden Ansatzes, erläutern seine Implementierung anhand wichtiger Codesegmente und geben dem Leser eine Anleitung für die Backtests, um die Leistung zu optimieren. Abschließend wird das Potenzial der Strategie hervorgehoben und die Voraussetzungen für weitere Verbesserungen im automatisierten Handel geschaffen.

Datenwissenschaft und ML (Teil 35): NumPy in MQL5 - Die Kunst, komplexe Algorithmen mit weniger Code zu erstellen

Die NumPy-Bibliothek treibt fast alle Algorithmen des maschinellen Lernens in der Programmiersprache Python an. In diesem Artikel werden wir ein ähnliches Modul implementieren, das eine Sammlung des gesamten komplexen Codes enthält, um uns bei der Erstellung anspruchsvoller Modelle und Algorithmen jeglicher Art zu unterstützen.

Vom Neuling zum Experten: Support and Resistance Strength Indicator (SRSI)

In diesem Artikel erfahren Sie, wie Sie die MQL5-Programmierung nutzen können, um Marktniveaus zu bestimmen und zwischen schwächeren und stärkeren Kursniveaus zu unterscheiden. Wir werden einen funktionierenden Support and Resistance Strength Indicator (SRSI) entwickeln.

Erstellen eines Handelsadministrator-Panels in MQL5 (Teil IX): Code Organisation (V): Die Klasse AnalyticsPanel

In dieser Diskussion wird untersucht, wie man Echtzeit-Marktdaten und Handelskontoinformationen abruft, verschiedene Berechnungen durchführt und die Ergebnisse in einem nutzerdefinierten Panel anzeigt. Um dies zu erreichen, werden wir die Entwicklung der Klasse AnalyticsPanel vertiefen, die all diese Funktionen, einschließlich der Panel-Erstellung, kapselt. Dieser Aufwand ist Teil unserer kontinuierlichen Erweiterung des New Admin Panel EA, mit der wir fortschrittliche Funktionalitäten unter Verwendung modularer Designprinzipien und Best Practices für die Codeorganisation einführen.

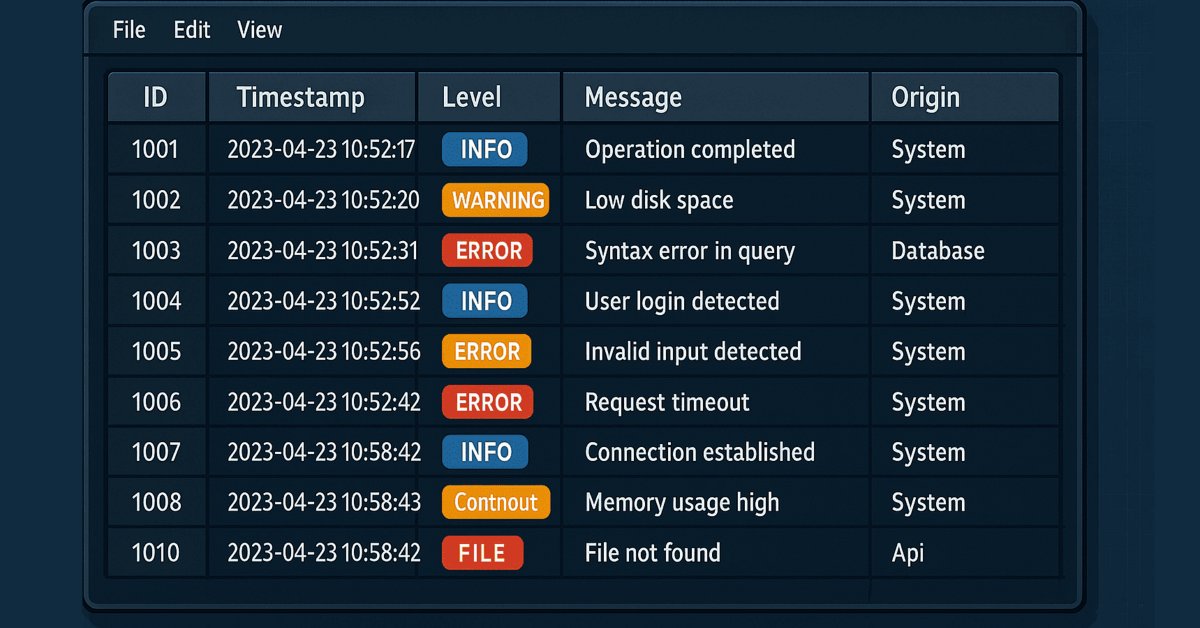

Meistern der Log-Einträge (Teil 6): Speichern von Protokollen in der Datenbank

Dieser Artikel befasst sich mit der Verwendung von Datenbanken zur strukturierten und skalierbaren Speicherung von Protokollen. Es behandelt grundlegende Konzepte, wesentliche Operationen, Konfiguration und Implementierung eines Datenbank-Handlers in MQL5. Schließlich werden die Ergebnisse validiert und die Vorteile dieses Ansatzes für die Optimierung und effiziente Überwachung hervorgehoben.

Larry Connors‘ Strategien RSI2 Mean-Reversion im Day-Trading

Larry Connors ist ein renommierter Händler und Autor, der vor allem für seine Arbeit im Bereich des quantitativen Handels und für Strategien wie den 2-Perioden-RSI (RSI2) bekannt ist, der dabei hilft, kurzfristig überkaufte und überverkaufte Marktbedingungen zu erkennen. In diesem Artikel werden wir zunächst die Motivation für unsere Forschung erläutern, dann drei von Connors' berühmtesten Strategien in MQL5 nachbilden und sie auf den Intraday-Handel mit dem S&P 500 Index CFD anwenden.

Automatisieren von Handelsstrategien in MQL5 (Teil 13): Aufbau eines Kopf-Schulter-Handelsalgorithmus

In diesem Artikel automatisieren wir das Muster aus Kopf und Schultern in MQL5. Wir analysieren seine Architektur, implementieren einen EA, um ihn zu erkennen und zu handeln, und führen einen Backtest der Ergebnisse durch. Der Prozess offenbart einen praktischen Handelsalgorithmus, der noch verfeinert werden kann.

Entwicklung eines Toolkit zur Analyse von Preisaktionen (Teil 19): ZigZag Analyzer

Jeder, der Preisaktionen handelt, verwendet Trendlinien manuell, um Trends zu bestätigen und potenzielle Wende- oder Fortsetzungsniveaus zu erkennen. In dieser Serie über die Entwicklung eines Preisaktionsanalyse-Toolkits stellen wir ein Tool vor, das sich auf das Zeichnen von schrägen Trendlinien zur einfachen Marktanalyse konzentriert. Dieses Tool vereinfacht den Prozess für Händler, indem es die wichtigsten Trends und Niveaus, die für eine wirksame Bewertung der Preisaktionen unerlässlich sind, klar umreißt.

Automatisieren von Handelsstrategien in MQL5 (Teil 12): Umsetzung der Strategie der Mitigation Order Blocks (MOB)

In diesem Artikel bauen wir ein MQL5-Handelssystem auf, das die Orderblock-Erkennung für den Handel des Smart Money automatisiert. Wir skizzieren die Regeln der Strategie, implementieren die Logik in MQL5 und integrieren das Risikomanagement für eine effektive Handelsausführung. Schließlich führen wir Backtests durch, um die Leistung des Systems zu bewerten und es für optimale Ergebnisse zu verfeinern.

Erstellen eines Handelsadministrator-Panels in MQL5 (Teil IX): Code Organisation (IV): Handelsmanagement-Panel-Klasse

Diese Diskussion behandelt das aktualisierte TradeManagementPanel in unserem New_Admin_Panel EA. Das Update verbessert das Panel durch die Verwendung integrierter Klassen, um eine nutzerfreundliche Schnittstelle für das Handelsmanagement zu bieten. Es enthält Schaltflächen zum Eröffnen von Positionen und Steuerelemente zur Verwaltung bestehender Handelsgeschäfte und ausstehender Aufträge. Ein wichtiges Merkmal ist das integrierte Risikomanagement, das die Einstellung der Werte von Stop-Loss und Take-Profit direkt in der Nutzeroberfläche ermöglicht. Diese Aktualisierung verbessert die Code-Organisation für große Programme und vereinfacht den Zugang zu den Auftragsverwaltungswerkzeugen, die im Terminal oft komplex sind.

Resampling-Techniken für die Bewertung von Vorhersagen und Klassifizierungen in MQL5

In diesem Artikel werden wir Methoden zur Bewertung der Modellqualität erforschen und implementieren, die einen einzigen Datensatz sowohl als Trainings- als auch als Validierungssatz verwenden.

Erweiterte Speicherverwaltung und Optimierungstechniken in MQL5

Entdecken Sie praktische Techniken zur Optimierung der Speichernutzung in MQL5-Handelssystemen. Lernen Sie, effiziente, stabile und schnell arbeitende Expert Advisors und Indikatoren zu erstellen. Wir werden untersuchen, wie der Speicher in MQL5 wirklich funktioniert, die häufigsten Fallen, die Ihre Systeme verlangsamen oder zum Ausfall führen, und - was am wichtigsten ist - wie man sie beheben kann.

Entwicklung eines Toolkit zur Analyse von Preisaktionen (Teil 18): Einführung in die Quarters-Theorie (III) - Quarters Board

In diesem Artikel erweitern wir das ursprüngliche Quarters-Skript durch die Einführung des Quarters-Boards, einem Werkzeug, mit dem Sie direkt im Chart zwischen den Viertelstufen umschalten können, ohne den Code erneut aufrufen zu müssen. Sie können ganz einfach bestimmte Levels aktivieren oder deaktivieren, und der EA bietet auch Kommentare zur Trendrichtung, damit Sie Marktbewegungen besser verstehen können.

MQL5 Handels-Toolkit (Teil 8): Implementierung und Verwendung der EX5-Bibliothek History Manager in Ihrer Codebasis

Im letzten Artikel dieser Serie erfahren Sie, wie Sie die EX5-Bibliothek History Manager mühelos in Ihren MQL5-Quellcode importieren und nutzen können, um Handelshistorien in Ihrem MetaTrader 5-Konto zu verarbeiten. Mit einfachen einzeiligen Funktionsaufrufen in MQL5 können Sie Ihre Handelsdaten effizient verwalten und analysieren. Darüber hinaus werden Sie lernen, wie Sie verschiedene Skripte zur Analyse der Handelshistorie erstellen und einen preisbasierten Expert Advisor als praktisches Anwendungsbeispiel entwickeln können. Der Beispiel-EA nutzt Kursdaten und die EX5-Bibliothek History Manager, um fundierte Handelsentscheidungen zu treffen, Handelsvolumina anzupassen und Wiederherstellungsstrategien auf der Grundlage zuvor abgeschlossener Handelsgeschäfte zu implementieren.

Eine Einführung in die Kurven von Receiver Operating Characteristic

ROC-Kurven sind grafische Darstellungen, die zur Bewertung der Leistung von Klassifikatoren verwendet werden. Obwohl ROC-Diagramme relativ einfach zu handhaben sind, gibt es bei ihrer Verwendung in der Praxis häufig Missverständnisse und Fallstricke. Dieser Artikel bietet eine Einführung in ROC-Diagramme als Hilfsmittel für Praktiker, die die Leistungsbewertung von Klassifikatoren verstehen wollen.

Einführung in MQL5 (Teil 13): Ein Anfängerleitfaden zur Erstellung nutzerdefinierter Indikatoren (II)

Dieser Artikel führt Sie durch die Erstellung eines nutzerdefinierten Heikin Ashi-Indikators von Grund auf und zeigt Ihnen, wie Sie Ihre nutzerdefinierte Indikatoren in einen EA integrieren können. Es umfasst Indikatorberechnungen, Handelsausführungslogik und Risikomanagementtechniken zur Verbesserung automatisierter Handelsstrategien.

Datenwissenschaft und ML (Teil 34): Zeitreihenzerlegung, den Aktienmarkt auf den Kern herunterbrechen.

In einer Welt, die von verrauschten und unvorhersehbaren Daten überschwemmt wird, kann es schwierig sein, aussagekräftige Muster zu erkennen. In diesem Artikel befassen wir uns mit der saisonalen Dekomposition, einer leistungsstarken Analysetechnik, die dabei hilft, Daten in ihre Hauptkomponenten zu zerlegen: Trend, saisonale Muster und Rauschen. Wenn wir die Daten auf diese Weise aufschlüsseln, können wir verborgene Erkenntnisse aufdecken und mit klareren, besser interpretierbaren Informationen arbeiten.