我测试了这样一个假设:星期几可能会影响下一交易日价格发生反转或延续走势的概率。这个思路很简单:如果市场在特定交易日形成了稳定的行为模式,那么它就有可能成为系统化交易策略的基础。

本次研究首先测试了 XAUUSD 中周五相对于周四的反转模式,随后对所有工作日组合的反转和延续模式进行了全面分析。

测试条件

- 交易品种:XAUUSD

- 时间周期:D1

- 入场:按照相对于前一交易日的反转或延续方向开仓

- 离场:在交易日结束时平仓

- 止损:无

- 止盈:无

- 过滤条件:无

- 目标:在不受风险管理和其他交易规则影响的情况下,评估纯粹的星期效应

测试结果

首先测试的是 XAUUSD 中周五相对于周四的反转模式,未使用任何过滤条件或额外设置。

| 模型 | Profit Factor | 胜率 |

|---|---|---|

| 基础模型 | 1.22 | 56% |

| 优化版本 | 1.31 | 50% |

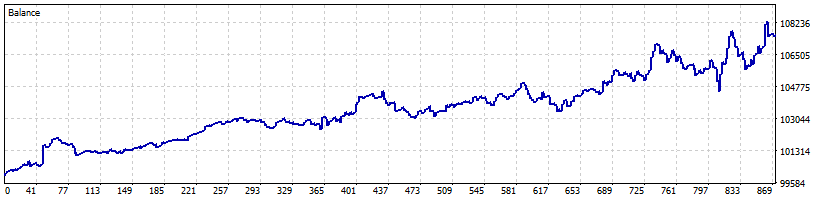

图 1. XAUUSD 基础模型:周五相对于周四的反转

即使是基础版本也表现出了正向期望值。这一点非常重要,因为研究的初衷并不是追求最高收益,而是验证这种效应是否真实存在。

参数优化后,Profit Factor 提升至 1.31。提升幅度相对有限,这表明进一步改进的主要空间可能不在于优化入场参数,而在于更有效地管理已开仓头寸。

图 2. XAUUSD 优化模型:带过滤条件和止损管理的周五相对于周四反转模式

所有工作日组合测试

在黄金市场获得正向结果后,对所有工作日组合进行了全面测试。

- 无止损;

- 无止盈;

- 无过滤条件;

- 严格在日线结束时平仓。

这种方法能够在不受仓位管理影响的情况下,评估下一根日线内是否存在反转或延续效应。

对于 XAUUSD,没有发现其他显著结果。周五相对于周四的反转仍然是唯一稳定的模式。其余工作日组合要么结果接近盈亏平衡,要么优势不足以用于实际交易。

EURUSD 测试结果

接下来测试的品种是 EURUSD。

| 交易品种 | 模式 | Profit Factor | 胜率 |

|---|---|---|---|

| EURUSD | 周五相对于周四的反转 | 1.28 | 56% |

两个不同市场出现相似结果这一点相当有趣。虽然这还不足以证明该效应具有普遍性,但这一假设显然值得在更多交易品种和更长历史周期上进一步验证。

图 3. EURUSD 周三相对于周二的反转。

SP500 测试结果

| 交易品种 | 模式 | Profit Factor | 胜率 |

|---|---|---|---|

| SP500 | 周三相对于周二的反转 | 1.33 | 50% |

值得特别指出的是结果的结构特征。虽然胜率仅为 50%,但平均盈利交易的收益约比平均亏损交易高出 30%。正是这种差异构成了系统的正向期望值。

图 4. SP500 周三相对于周二的反转

观察结果

即使是不带过滤条件的基础模型,在某些工作日组合上也已经能够产生正向结果。这是一个积极信号,因为该效应在进行任何额外优化之前就已经显现出来。

有趣的是,XAUUSD 和 EURUSD 都识别出了同一个模式——周五相对于周四的反转。考虑到这两个市场具有不同的运行特征,这种一致性并非偶然。

相比之下,SP500 展现出了自身独特的周内季节性特征。这可能表明,星期效应在很大程度上取决于具体市场的结构特征。

结论

XAUUSD 和 EURUSD 均验证了周五相对于周四的反转模式,而 SP500 的最佳结果则来自周三相对于周二的反转模式。