美国周四(10月29日)迎来一系列经济数据的洗礼,最终整体水平相对稳定,最为重磅的第三季度GDP相比预期值稍低,对美元指数产生一定的拖累。周四凌晨美联储公布了利率决议,尽管并未加息,但美联储声明中对市场动荡以及海外不稳定因素的担忧被淡化,美联储方面也表示12月仍然是加息的可能时间,市场将此次利率决议及声明理解为鹰派,12月加息预期可能性重新提高,美元指数也短线大幅攀升。

其他经济数据方面,日内公布的上周美国初请失业金数据仍然维持在40年低位附近。近一个月以来的初请失业金数据继续保持稳定,为10月非农报告带来一些乐观的估计基础。但日内公布的美国成屋签约再次意外下滑,显示出房地产市场复苏的不稳定性和不平衡现状。

欧元在上周欧洲央行行长德拉基讲话后一路下滑,最近两天又受到美元上涨的影响大幅下挫。央行行长德拉基表示12月将重新审视货币政策。欧洲央行可能在12月加码QE并继续降息的担忧让欧元承压。不过日内公布的欧洲经济数据表现还算良好,德国失业人口继续下降。而欧元区经济景气指数更创下四年来最高水平。

日本周四也有一些工业产出数据公布,因日本央行议息会议临近,市场仍然保持高度紧张。经济数据的整体表现尚可。工业产出的下降幅度并没有达到市场担忧的水平。数据公布后日元从凌晨美联储声明引发的低迷走短暂走出。但日本央行在明天进一步宽松的可能性仍然很大,日元汇率也在会议之前下滑。

美国经济数据良莠不齐 12月加息预期回暖仍是市场主旋律

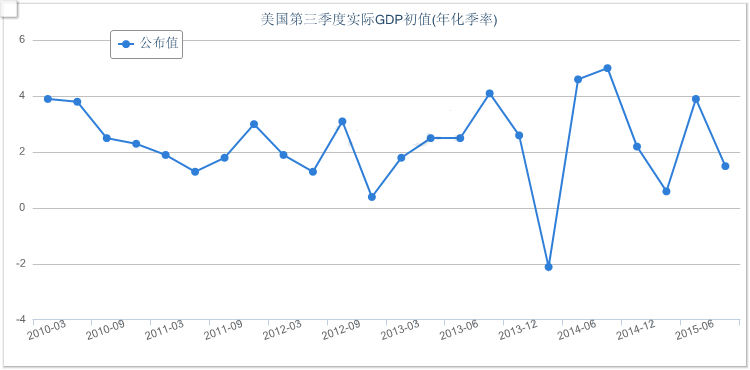

美国商务部周四(10月29日)公布的数据显示,美国三季度GDP初值年化季率增幅稍逊预期,库存走低对于经济构成了较大的拖累。数据公布之后,美元指数小幅下跌,现货黄金扩大跌幅至1152美元/盎司。

美国商务部公布的数据显示,美国三季度GDP初值年化季率增长1.5%,略低于市场预期的增长1.6%,前值增长2.1%。

同时,美国第三季度最终销售初值年化季率增长3.0%,市场预期增长2.8%,前值增长3.9%。美国第三季度GDP平减指数初值增长1.2%,市场预期增长1.5%,前值增长2.1%。

从分项数据来看,美国三季度库存数据成为最大“拖累”,三季度库存季率下滑1.44%,前值增长0.02%;私人净投资下滑0.97%,这也是影响美国经济的一大因素。

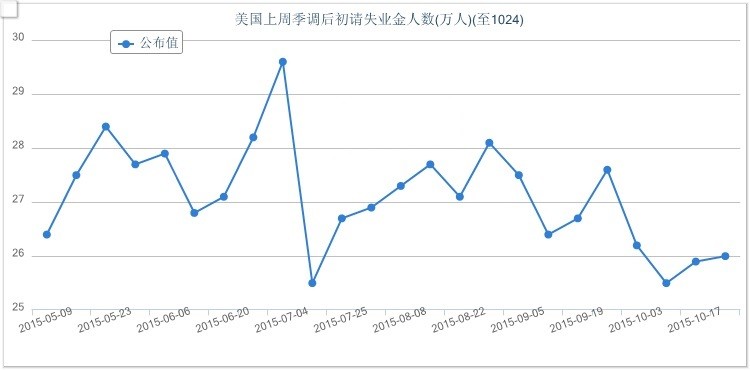

美国上周初请失业金人数保持不变,接近四十年以来的最低水平,同时亦表明世界第一大经济体的劳动力市场稳健复苏。

美国劳工部(DOL)周四(10月29日)公布的数据显示,美国10月24日当周初请失业金人数增加0.1万至26万。

今天的报告还称,美国10月24日当周初请失业金人数四周均值降至1973年12月以来最低水平。

尽管海外需求趋缓,抑制企业招聘的步伐,但是劳动力市场的需求趋紧,鼓励雇主们留住员工。美联储决策者周三称虽然就业增长趋缓,但是劳动力市场的多余产能持续萎缩,使得今年12月升息仍然留有可能性。

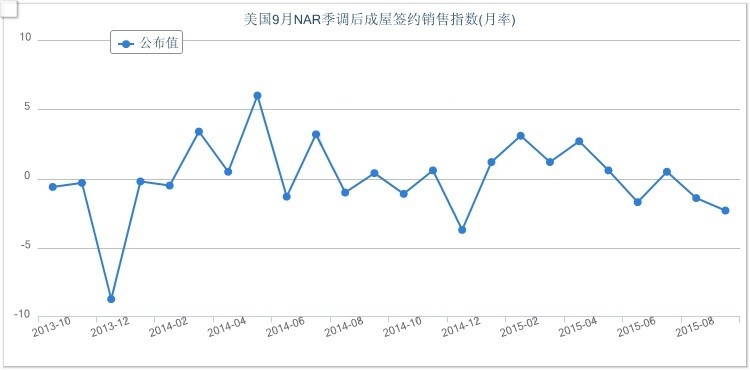

全国地产经纪商协会(NAR)公布的数据显示,美国9月NAR季调后成屋签约销售指数月率下跌2.3%,预期增长1.0%,前值下跌1.4%。

报告称,9月成屋签约销售指数单月跌幅,超过市场所有经济学家的预期。

周四美市盘初,多数非美货币挣扎着试图从低位反弹,但整体反弹动能十分孱弱。美元指数日内温和回落至97.30水平,日内整体数据良莠不齐,并未给美元更多支撑,但美联储偏向鹰派的决议影响仍在,帮助美元保持在97上方。

美元指数半小时图

美联储鹰派声明推高美元 12月加息回暖

日内,北京时间凌晨02:00,美联储FOMC宣布维持利率不变,最随后发表的政策声明中,其鹰派程度远超市场预期,引发金融市场剧烈震荡。

政策声明中,联储明确提及“下次会议”,将12月加息提上日程。声明中表示要“在下次会议上(即12月)”考虑是否合适加息。

这一措辞的变化被一些分析师解读为“美联储为让人们做好12月加息准备而在声明中所能做到的最大程度”。之前投资者预计美联储将会维持较为模糊的措辞,直接指明12月评估加息还是让他们感到十分意外。

FOMC为期两天的会议之后发布声明称,尽管最近就业增长放缓,但劳动力市场指标总体显示劳动力资源利用不足的情况自年初以来已经减少。

此外,美联储还去掉了有关全球经济不利因素对美国经济活动的影响的措辞。美联储称仍在关注海外经济和金融市场发展,但并未重申在9月上次会议上警告的全球风险可能冲击美国经济。

在美联储政策声明公布之后,市场对于12月加息的热情被再度激发,美国期货市场对于联邦基金利率的预期显示,12月加息的概率已经升至接近50%。

欧元随美元而动 欧洲经济数据现喜人信号

尽管欧洲央行警告称,中国和其他大型发展中经济体放缓或妨碍欧元区温和复苏的势头。据周四公布的数据显示,欧元区10月经济景气指数创逾四年最高水平

数据显示,欧元区10月经济景气指数升至105.9,好于预期值105.2,且创2011年6月来最高水平,并仍远高于1990年该指标开始编制以来的平均水平100,前值为105.6。

欧元区10月工业景气指数为-2.0;10月企业景气指数升至0.44;10月服务业景气指数从上月的12.4降至至11.9。

据周四公布的一份政府报告称,德国10月失业人口下滑,暗示欧洲最大经济体的企业业务增长强劲,抵消新兴市场的趋缓。

德国统计局(Destatis)公布的数据显示,德国10月季调后失业人口减少0.5万至278.8万,前值279.5。

经济数据的提振让欧元得到一些上涨动能,同时日内美国GDP小幅不及预期,成屋签约意外下滑,让欧元从凌晨低位小幅回暖。

日本央行利率决议即将出炉 数据支持下黑田能否“扣扳机”市场存在分歧

在本周一连串正面经济数据公布后,市场对于暂不行动的押注倾向更为强烈。周四的数据显示,工业生产在连续两个月下降后,9月上升1.0%,因美国和日本国内对汽车和化妆品需求强劲,弥补了中国机械需求疲弱的影响。

鉴于日本经济徘徊在衰退边缘,日本央行半年度报告料有可能调降始于4月财年的经济增长和物价预估。但消息人士称日本央行将只会对下个财年通胀率将触及1.9%的预估进行微调,从而支持其观点,即日本能够在不扩大刺激的情况下实现2%通胀目标。

路透近期进行的调查显示,分析师对于日本央行是否将扣下宽松扳机的看法分歧。一些分析师押注,尽管日本央行行长黑田东彦乐观看待经济,但他有可能出乎市场意料,像去年10月那样宣布放松政策。

日本央行官员已经表示,当前经济状况要远好于去年10月。当时消费遭到消费税上调的直接冲击,而企业没有兴致上调薪资。若扣除油价下跌带来的下行压力,消费通胀正在加速,有更多企业表示,对于提价已不感到紧张了。