Ищем закономерности - страница 7

Вы упускаете торговые возможности:

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Регистрация

Вход

Вы принимаете политику сайта и условия использования

Если у вас нет учетной записи, зарегистрируйтесь

Просто оцените масштабы того, что уже достигнуто. Реально сравните. И поймете, что эти возможности уже перепройдены. Просто они не нужны.

Виталий, я не знаю. Опыт жизни мне подсказывает, что в мире людей сложные вещи не работают. Не дальше двухходовок, потому что там где ты понадеялся на исполнителя(компаньона, просто человека), он тебя подведёт. Поэтому я не верю в глобальный заговор. Никто не знает будущего. У каждого конечно разные возможности, но все крутятся в жизни как могут, всем тяжело. И Баффетам и всем.

Алексей, я вообще ни во что не верю. Но это не значит, что при этом обязательно отрицать очевидное. Ну да ладно. Не принципиально.

А с какой целью вы занимаетесь тем чем занимаетесь? Из интереса, из нужды или еще из каких побуждений? Почему именно эта сфера? И что для вас имеет большее значение, опыт и реализация, или доход?

А с какой целью вы занимаетесь тем чем занимаетесь?

Думаю, мы все здесь одинаковые.

Кто сюда попал, тот от сюда не уйдёт! Здесь интересно, и..... манящая теоретическая возможность заработать.

Думаю, мы все здесь одинаковые.

Кто сюда попал, тот от сюда не уйдёт! Здесь интересно, и..... манящая теоретическая возможность заработать.

Спасибо за информацию и беседу. Исходя из ваших выводов, я рискну предположить, что вам не знакомо такое определение как big data. Если я прав. вам стоит об этом узнать.

... создание абсолютно прибыльного советника - это не такая уж невыполнимая задача, если применить необходимые ресурсы. Представьте себе ИИ который связан с множеством модулей, содержащих в себе базы данных миллиардов паттернов, непрерывную интерактивную связь с публикациями формальных событий, включая в себя детали бытовых новостей, способных повлиять на котировки. То есть, такой себе мини Скайнет как в терминаторе (а лучше даже Гугл), в реальном времени определяющий реакции на основе совокупности событий пропущенных через паттерны итд...

Правильно, Гугл и другие создали базы данных с паттернами. Но что представляют собой эти паттерны? Например буквы алфавита различных языков. Они детерминированы. Ты знаешь какие-то паттерны на финансовых рынках, которые можно объединить в БД для прибыльной торговли? Только не называй двойную вершину/основание, голова/плечи и др. Ответ простой - таких паттернов условно нет. Почему условно? Потому что если они и есть такие, которые работали давно и работают по сей день, то стат преимущество дают они ничтожное. Есть такие, которые дают ощутимое преимущество, но они появляются и исчезают очень быстро. Рынок изменчив. Как только ты обнаружил какую-то закономерность, она перестает работать. Возможно этой закономерности и не было, а это была подгонка как при оптимизации ТС.

К сожалению, реальность на финансовых рынках разительно отличается от теории.

... вы при помощи своего скрипта определили границы движения? Это уже огромное достижение. Я, если честно, впечатлен вашим анализом.

Я бы не торопился с такими выводами. Границы движения хорошо видны на истории. А в онлайне как ты определишь когда это движение началось? Ведь начало текущего движения - это конец предыдущего. А он не определен пока не образован новый хай/лоу. Опять имеем лаг (запаздывание), который сводит на нет все казалось бы гениальные открытия.

Как вы проверяли факт воплощения этой закономерности?

Я помню в детстве случай, играли мы на значки методом выбивания. Ну и я, в общем-то, не хуже всех играл. Как-то ко мне в гости пришел друг с тремя значками, в то время как у меня в коробке было несколько десятков. И вот мы с ним сыграли и я проиграл абсолютно все.

Другой момент в том, что фактически там где мы находимся, мы не играем друг против друга. То, что я открыл 0.01 лота по конкретной паре в конкретный момент, совсем не означает что кто-то обязательно сделал то же самое в противоположном направлении. И то, что я закрыл ордер с плюсом в 1 доллар, не означает что кто-то обязательно закрыл такой же с тем же минусом. Если посмотреть объективно, то счета с $10000 сливаются одинаково красиво как и счета с $100. И сливаются они совсем не друг другу, а куда-то еще.

Еще момент в том, что если кто-то имеет доступ к определенной информации, имеют преимущество с любой суммой на счету.

То есть, совершенно разные изначальные условия и связать это все в одно не получается.

Частота повторений и вероятность, которые показывают на сколько долго по времени продлится полезное движение волны. Получена на истории EURUSD за 20 лет, для дневных волн (длящихся 10-20 часов):

Здесь среднее значение составляет 6 часов, а медианное значение 1 час (более 10% от всех случаев). Это означает, что через 6 часов полезное движение волны прекращается в 50% случаев.

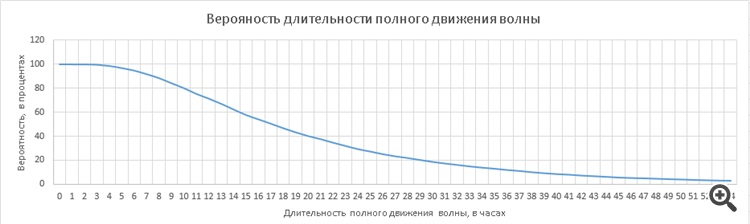

И всё тоже для полного движения волны, это расстояние от отката предыдущей волны до нового экстремума:

Здесь среднее значение составляет 17 часов, а медианное значение смазано от 10 до 13 часов (почти 5% от всех случаев)Но что представляют собой эти паттерны? Например буквы алфавита различных языков. Они детерминированы. Ты знаешь какие-то паттерны на финансовых рынках, которые можно объединить в БД для прибыльной торговли?

Да, я вчера просто погорячился. Неделя нервная была.

Частота повторений и вероятность, которые показывают на сколько долго по времени продлится полезное движение волны. Получена на истории EURUSD за 20 лет, для дневных волн (длящихся 10-20 часов):

Здесь среднее значение составляет 6 часов, а медианное значение 1 час (более 10% от всех случаев). Это означает, что через 6 часов полезное движение волны прекращается в 50% случаев.

И всё тоже для полного движения волны, это расстояние от отката предыдущей волны до нового экстремума:

Здесь среднее значение составляет 17 часов, а медианное значение смазано от 10 до 13 часов (почти 5% от всех случаев)Ооо, я подобное в 2011 делал) по моему пути развиваетесь)

Расскажите подробности, детали. Это интересно. Потому что общие понятия можно пообсуждать, но применить нет. А вот как, кто и что делает, подсчитывает, конкретный опыт - это уже можно развить, может идеи какие появятся. Пообсуждаем вместе. Готов делится своими соображениями.

И всех призываю, не стесняйтесь. Нет ничего тайного, всё украдено до нас