От теории к практике - страница 19

Вы упускаете торговые возможности:

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Регистрация

Вход

Вы принимаете политику сайта и условия использования

Если у вас нет учетной записи, зарегистрируйтесь

Сейчас, минутку, Владимир.

1. Данные я получаю для пары EURJPY в реальном времени, вот конкретно сейчас. Это статистика за сутки со счета ECN с которого ДЦ, по его уверению, поставляет напрямую с бирж.

2. Меня до глубины души поразил факт того, что Николай говорил о средней частоте - 1 тик в 3 сек., и у меня такие же данные.

3. Экспоненциальности, характерной для марковских процессов нет - и это хорошо. Но, почему провал именно на 3 сек.?

Что за мистика такая? Ведь мы в нее не верим, не так ли?

До сих пор я думал, что мы говорим о внебиржевом рынке Форекс, а у Вас, оказывается, биржи. Тогда извините, мои знания Вам не помогут.

Николай: "Средняя частота тиков во многих ДЦ 3 - 3.5 сек". Вы зачем-то извращаете его слова. Неужели для физика в Вашем лице нет разницы, ровно 3 или 3-3.5?

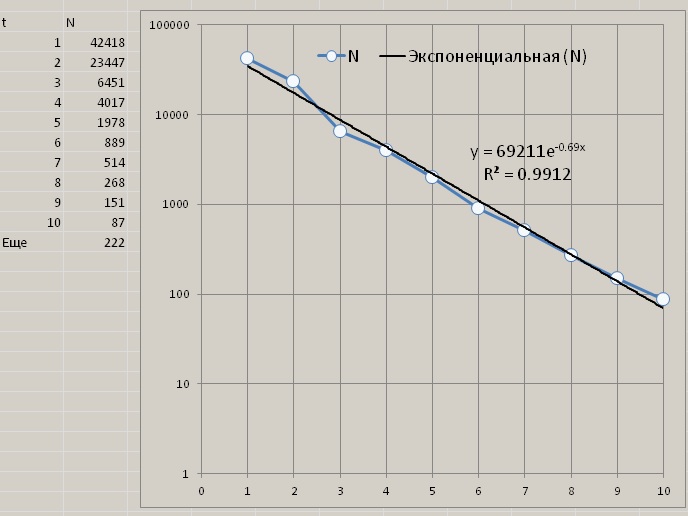

Экспоненциальности у Вас нет на обоих приведенных рисунках. Остаток (Еще) слишком велик. Возьмите интеграл от 11 до бесконечности от 69211*exp(-0.7*t) и сравните с 222.

Провал также виден и на первой картинке, если, как принято при поиске экспоненциальных зависимостей, поместить на нее полулогарифмическую анаморфозу.И как там увидеть сделки, или вообще хоть какой-то результат? Оно просто рисует график котировок и канал вокруг него.

А есть хоть какое-то описание к проекту? Там же черт ногу сломит, абсолютно нечитабельно - ни названий, ни комментариев, схема запутанная, что с чем связано не поймешь, где вход где выход.

А версия Vissim у вас какая? в 6-й схема как-то очень коряво рисуется.

Кроме того в районе 3 сек. какой-то провал, как будто ДЦ специально вырезает данные.

Я несколько дней тому назад начал делать, как Вы говорите, экспоненциальные приращения шагов по времени у моментов считывания курса. Когда Вы еще и объяснили, как у Вас это реализовано (ГСЧ, преобразование к экспоннциальному закону, подсчет целой части, добавление 1-й секунды), тоже еще делал. Но потом пришел к выводу, что просто не понимаю, что делаю. Смысла не увидел. Решил подождать. Теперь, кажется, понимаю. Из-за Вашего вопроса ко всем - отчего же провал на 3 секундах. Я подумал, почему же его не должно быть? Ночью тики реже, днем чаще, затем реже и реже. Вот отсюда и много горбов и впадин в распределении выборочых частот по шагу времени между тиками. Подумал, что, должно быть, учащение появления тиков должно быть связано с активностью рынка. Порылся у себя, нашел данные, характеризующие эту активность. И построил вот эту гистограмму активности:

Похоже на Ваш провал. Или на горб. Теперь подробнее. Минутки USDCHF за 125 недель с 02.02.2015 по 30.06.207, из OHLC берем OHL и считаем x = Abs (H - O) y = Abs (O - L) A = max(x,y). Так для каждой минуты в сутках с номером i от 0 до 1439 получаем активность A(i) за i минуту. Не все дни в этот период были торговыми, но общее число таких минутных активностей все равно близко к 625. Для каждого i считаем среднее по всем имеющимся суткам. Чтобы игнорировать выбросы, вычисляем именно медианное среднее. В общем, выглаживаем как можем. Целью было увидеть изменения активности в течение суток. А также влияние еще одного, скользящего усреднения, в рамках которого к i минуте относилась такая же характеристика активности, но c OHLC за период, симметрично окружающий минуту i. Например, на отрезке в 11 минут, A(i,11).

Нижняя линия верхнего рисунка - это A(i,5). Скользящая средняя с забеганием вперед на 4 минуты. Даже она на 125 неделях не очень-то выгладилась, несмотря на несколько сот данных и медианное усреднение. По данным A(i) построен самый верхний график, с "провалом". Шаг номеров гистограммы означает прирост активности на 2 5-разрядных пункта. В общем, не вижу я смысла генерировать экспоненциальные шаги моментов считывания курса. Также не вижу никаких оснований надеяться получить экспоненциальное или какое-либо другое распределение в гистограммах https://www.mql5.com/ru/forum/221552/page22#comment_6167122.

Самый нижний рисунок лишь демонстрирует, что закономерности есть. На нем каждая из кривых умножена на корень квадратный из охватываемого периода времени (верхняя строка, справа). До умножения значения на показанных кривых различались в 18 раз, после умножения - процентов на 20. Это о законе квадратного корня.

Темы, которые я создал, вижу, мало кому интересны.

Тезка, Ваши темы - редкий образец конструктива на форуме. То что они "мало кому интересны" лишь кажущееся Вам явление. Как Вы определяете интерес? По участию? Мне например они очень интересны, но даже уровень подготовки инженерно-технического ВУЗа не позволяет активно участвовать в обсуждении. И таких молчаливых читателей, подозреваю, немало.

Касательно придирок и негатива - тоже есть объяснение. По официальной статистике 90-95% трейдеров лузеры. Реальная статистика еще хуже. Негатив в Ваших ветках исходит от этих самых лудоманов-лузеров, обозленных бесконечными проигрышами и от завистников, не способных воспринять и использовать Ваш подход к торговле. Конечно, Вам привычнее и уютнее общаться в привычной среде примерно равных по уровню и понимающих коллег. Трейдеры же в большинстве своем нервные и замкнутые. Но не обращайте внимания на грязь, будьте выше этого.

И самое главное: если Вам все же удастся доказать что финансовые рынки (в особенности форекс) поддаются "взлому" с помощью математики и физики, то это будет революционный прорыв, достойный Нобилевской премии. Вы войдете в историю, вдохнете веру в трейдеров, потративших годы и десятки лет безрезультатно.

Не останавливайтесь! Не дайте повода злым языкам глумиться над "очередным физиком-болтуном"!

Я вот о чем подумал, друзья мои.

Темы, которые я создал, вижу, мало кому интересны. Кроме того, надоело от неучей выслушивать придирки к терминологии и стилю изложения материала.

Поэтому - если кому надо, скопируйте себе на память избранные моменты дискуссий. Не мои комментарии, а тех умных людей, которые участвовали в обмене мнениями.

Вечером все темы, созданные мной, будут удалены.

Всем - удачи!

С уважением,

Alexander_K

Поверьте, они очень интересны.

Насчет злых языков - "добрая слава лежит, худая - бежит". Негатива в Интернете всегда больше, чем позитива. Увы.

Я вот о чем подумал, друзья мои.

Темы, которые я создал, вижу, мало кому интересны. Кроме того, надоело от неучей выслушивать придирки к терминологии и стилю изложения материала.

Поэтому - если кому надо, скопируйте себе на память избранные моменты дискуссий. Не мои комментарии, а тех умных людей, которые участвовали в обмене мнениями.

Вечером все темы, созданные мной, будут удалены.

Всем - удачи!

С уважением,

Alexander_K

Пишите, может всё-же близко к Граалю подберёмся! Куда мы без Вас! :-)

Пишите, может всё-же близко к Граалю подберёмся!

Перефразируя Винни Пуха - Грааль такой предмет, что если есть, то сразу нет.

Если несколько таких Граалей разместить на МОЕХ они просто перестанут работать, и Грааль исчезнет - в стакане не хватит ликвидности для нескольких Граалей. Полагаю, что на ДЦ Форекс продержится немного дольше.

Я вот о чем подумал, друзья мои.

Темы, которые я создал, вижу, мало кому интересны. Кроме того, надоело от неучей выслушивать придирки к терминологии и стилю изложения материала.

Поэтому - если кому надо, скопируйте себе на память избранные моменты дискуссий. Не мои комментарии, а тех умных людей, которые участвовали в обмене мнениями.

Вечером все темы, созданные мной, будут удалены.

Всем - удачи!

С уважением,

Alexander_K

Зря ты так, я вот в этой ветке обнаружил людей которые сто лет в обед не писали на форуме, думал пропали уже, ан нет, читают форум только инетесного ничего не находят. А у тебя в ветке отметились. А батлы они всегда бывают, а иногда даже с виртуальными мордобоями и банами на неделю.

Я несколько дней тому назад начал делать, как Вы говорите, экспоненциальные приращения шагов по времени у моментов считывания курса. Когда Вы еще и объяснили, как у Вас это реализовано (ГСЧ, преобразование к экспоннциальному закону, подсчет целой части, добавление 1-й секунды), тоже еще делал. Но потом пришел к выводу, что просто не понимаю, что делаю. Смысла не увидел. Решил подождать. Теперь, кажется, понимаю. Из-за Вашего вопроса ко всем - отчего же провал на 3 секундах. Я подумал, почему же его не должно быть? Ночью тики реже, днем чаще, затем реже и реже. Вот отсюда и много горбов и впадин в распределении выборочых частот по шагу времени между тиками. Подумал, что, должно быть, учащение появления тиков должно быть связано с активностью рынка. Порылся у себя, нашел данные, характеризующие эту активность. И построил вот эту гистограмму активности:

Похоже на Ваш провал. Или на горб. Теперь подробнее. Минутки USDCHF за 125 недель с 02.02.2015 по 30.06.207, из OHLC берем OHL и считаем x = Abs (H - O) y = Abs (O - L) A = max(x,y). Так для каждой минуты в сутках с номером i от 0 до 1439 получаем активность A(i) за i минуту. Не все дни в этот период были торговыми, но общее число таких минутных активностей все равно близко к 625. Для каждого i считаем среднее по всем имеющимся суткам. Чтобы игнорировать выбросы, вычисляем именно медианное среднее. В общем, выглаживаем как можем. Целью было увидеть изменения активности в течение суток. А также влияние еще одного, скользящего усреднения, в рамках которого к i минуте относилась такая же характеристика активности, но c OHLC за период, симметрично окружающий минуту i. Например, на отрезке в 11 минут, A(i,11).

Нижняя линия верхнего рисунка - это A(i,5). Скользящая средняя с забеганием вперед на 4 минуты. Даже она на 125 неделях не очень-то выгладилась, несмотря на несколько сот данных и медианное усреднение. По данным A(i) построен самый верхний график, с "провалом". Шаг номеров гистограммы означает прирост активности на 2 5-разрядных пункта. В общем, не вижу я смысла генерировать экспоненциальные шаги моментов считывания курса. Также не вижу никаких оснований надеяться получить экспоненциальное или какое-либо другое распределение в гистограммах https://www.mql5.com/ru/forum/221552/page22#comment_6167122.

Самый нижний рисунок лишь демонстрирует, что закономерности есть. На нем каждая из кривых умножена на корень квадратный из охватываемого периода времени (верхняя строка, справа). До умножения значения на показанных кривых различались в 18 раз, после умножения - процентов на 20. Это о законе квадратного корня.

Поздравляю вы обнаружили сессии на форексе )))

Первый маленький подьём в начале графика это Сидней (Австралийская сессия)

Второй тоже не очень большой это Токио (Азиатская сессия)

Под конец Азиатской открывается Европа и некоторое время около часа они торгуют вместе, Азиатская уже на выдохе Европа только проснулась, ещё раскачивается.

И наконец последний пик это конец Европы открытие Америки

Я вот о чем подумал, друзья мои.

Темы, которые я создал, вижу, мало кому интересны. Кроме того, надоело от неучей выслушивать придирки к терминологии и стилю изложения материала.

Поэтому - если кому надо, скопируйте себе на память избранные моменты дискуссий. Не мои комментарии, а тех умных людей, которые участвовали в обмене мнениями.

Вечером все темы, созданные мной, будут удалены.

Всем - удачи!

С уважением,

Alexander_K

Лично для меня самая интересная тема на форуме, за всё время что я здесь. И это если учесть, что всё написанное здесь для меня сложно в понимании.