Тестирование торговых советников является важной частью работы любого алготрейдера и инвестора. От качества моделирования зависит множество факторов, среди которых оценка рисков стратегии, её прибыльность и стабильность. Для получения наиболее точных результатов тестирования следует принять во внимание следующие критерии:

Период тестирования

Для получения наиболее точных результатов необходимо проводить тестирование за максимально-длительный период времени, чтобы избежать вероятность «подгонки» системы для работы на определенном рыночном этапе. Это является наиболее распространённой проблемой для большинства систем, так как результаты могут кардинально отличаться в зависимости от рыночных этапов. Например, период до 2007 года низковолатильный, с 2007 года и по 2011 наблюдался абсолютный хаос, вызванный мировым экономическим кризисом, период с 2011 года по 2016 характеризуется затяжными трендами и импульсами, а с 2017 года и по сегодняшний день — рыночный флет, то есть волатильность минимальная и какие-либо сильные тренду отсутствуют.

От себя хочу добавить, что как раз та рыночная стадия, в которой мы находимся в текущий момент времени, является наиболее неопределенной, а такого затяжного флета не было с 2007 года.

Таким образом, для качественного моделирования работы системы необходимо тестирование, которое будет затрагивать все вышеуказанные рыночные периоды, то есть начиная с 00-х годов.

Качество котировок

Большинство пользователей используют для тестирования Forex советников котировки, которые предоставляются брокером и доступны для загрузки в терминале Metatrader4. Качество данных котировок достаточно низкое, как и период для которых они доступны. Даже при наличии длительной истории котировок по Timeframe М1, качество тестирования будет весьма низким. При этом, Тестер Стратегий Metatrader4 имеет исключительно фиксированный размер спреда, а величину комиссии и скольжения вовсе нельзя задать.

Таким образом, для получения сакрального значения в графе «Качество моделирования 99%», трейдеру зачастую прибегают к сторонним продуктам. Наиболее популярным является TDS2 (Tick Data Suite 2), который, по сути, является плагином для Тестера Стратегий в терминале Metatrader4. Данный продукт имеет ряд преимуществ, среди которых:

— Загрузка тиковой истории с разных источников, самым популярным из которых является Dukascopy, предоставляющий тиковую историю с 2003–2006 года для большинства валютных пар;

— Тестирование с реальным плавающим спредом, который модулируется за счет наличия в котировках цены Bid и Ask;

— Расширенные настройки торговли, среди которых учёт комиссии и скольжения при тестировании.

Благодаря всем вышеперечисленным критериям, большинство пользователей считают как котировки Dukascopy, так и результаты, полученные в ходе тестирования с их помощью, -эталонными, но так ли это на самом деле?

В первую очередь стоит отметить сам источник котировок — Dukascopy. Данную компанию трудно назвать брокером. Dukascopy — это швейцарский банк, имеющий соответствующие лицензии. Таким образом, речь идёт о реальном рыночном исполнении сделок, а торговые условия значительно отличаются от тех, к которым нас приучили B-Book брокеры за последние годы, то есть о «кухонном» «нулевом» спреде можно забыть.

Однако, это не является ключевым фактором, о котором я хотел бы сказать. Наиболее важным критерием при тиковом тестировании Forex советников является качество моделирования, которое непосредственно зависит от количества тиков в истории. Трейдеры прибегают к использованию таких инструментов, как TDS2 и тиковой истории, в первую очередь, для получения наиболее репрезентативных результатов тестирования, а заветное значение 99% в графе «Качество моделирования» не дают поводов усомниться в полученных результатах.

Несмотря на «Качество моделирования 99%», большинство трейдеров сталкиваются с другой, более важной и ключевой проблемой: результаты тестирования системы значительно отличаются от результатов, полученных в результате реальной торговли, что заставляет усомниться в репрезентативности тестирования в целом. В первую очередь, это касается систем с низкой величиной Expectancy (Величина Ожидаемой прибыли), к которым можно отнести скальпинговые системы, мартингейл, сетки и прочие, результаты работы которых зависят в значительной мере непосредственно от качества исполнения со стороны брокера.

Можно найти следующие объяснения почему это происходит:

- «Подгонка» — то есть, система оптимизирована под определенный период времени и результаты forward-тестов (реальной торговли) будут значительно отличаться от полученных ранее в тестере;

- Качество тестирования торгового советника в Тестере Стратегий;

Первая проблема является достаточно распространённой, однако, если мы сравниваем результаты тестирования с результатами реальной торговли, то данный пункт не может быть применён, поэтому следует прибегнуть ко второму пункту — «Качество тестирования», но как это возможно, если же Тестер Стратегий проинформировал нас о сакральной величине — «Качество моделирования 99%»? Ответ кроется в самой платформе Metatrader4 и интегрированном в него Тестере Статегий.

Большинство алготрейдеров стремиться достичь качества тестирования советников 99%, для чего они используют различное вспомогательное программное обеспечения, но возможно ли это? Или же тестирование торговых роботов с качеством 99% является иллюзией и очередным мифом рынка Forex?

Разработка Metatrader4 была начата в начале 2000 годов, однако на тот момент вычислительные мощности были ограничены, а сама система основана на 32 битной архитектуре. По этой причине стандартные возможности Тестера Стратегий не предполагали использование плавающего спреда и тиковых котировок, так как попросту большинство компьютеров не имели достаточно ресурсов, чтобы воспроизводить подобные тесты, не говоря уже о хранении самих котировок со стороны брокеров. По заявлениям самих MetaQuotes (разработчики торгового терминала Metatrader), платформа не имеет возможности производить тестирование с использованием внутрисекундных тиков, однако необходимо признать, что разработчикам TDS2 всё же удалось «пропатчить» терминал.

Исходя из всего вышесказанного, действительно ли возможно тестирование с качеством 99%? Нет. Качество тестирования советников 99% - это иллюзия и является абстрактной величиной. Чтобы это понять, следует познакомиться с новой платформой - Metatrader5. Несмотря на все её преимущества, она так и не стала массовой. Главной особенностью Тестера Стратегий Metatrader5 является:

Использование исключительно плавающего рыночного спреда;

Имитация скольжения (slippage) путём установки «задержки» в исполнении сделок;

Загрузка реальных тиковых котировок с сервера брокера.

Таким образом, платформа Metatrader5 сама по себе уже имеет весь функционал «из коробки», который предлагается в TDS2 в виде «надстройки» к Metatarder4, однако, с главным отличием: тиковые котировки используемого брокера вместо Dukascopy.

При этом следует обратить внимание на ключевое отличие, которое разрушает миф о качестве тестирования советников в 99%: в Metatrader5 используется другая формулировка, которая является более точной и правильной – «Качество истории», то есть разработчики полностью снимают с себя ответственность за полученные результаты.

Мы пришли к тому, что понятие «Качество моделирования» является абсолютно неверной формулировкой и стоит рассматривать её исключительно в контексте «Качества истории», поэтому возникает следующий, ключевой вопрос: «Действительно ли качество котировок Dukascopy имеет то самое заветное качество в 99%?».

Что такое качество тиковых котировок? Это количество тиков в истории, а так же, количество несоответствий и это легко проверить – достаточно сравнить полученные результаты с помощью Metatrader4 и Metatrader5 за одинаковый период времени. Хочу сразу же заметить, что сравнивать мы будем не результаты работы системы, а количество тиков в отчетах Тестера Стратегий.

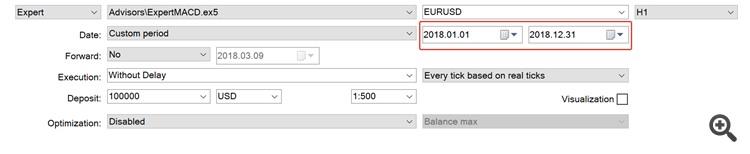

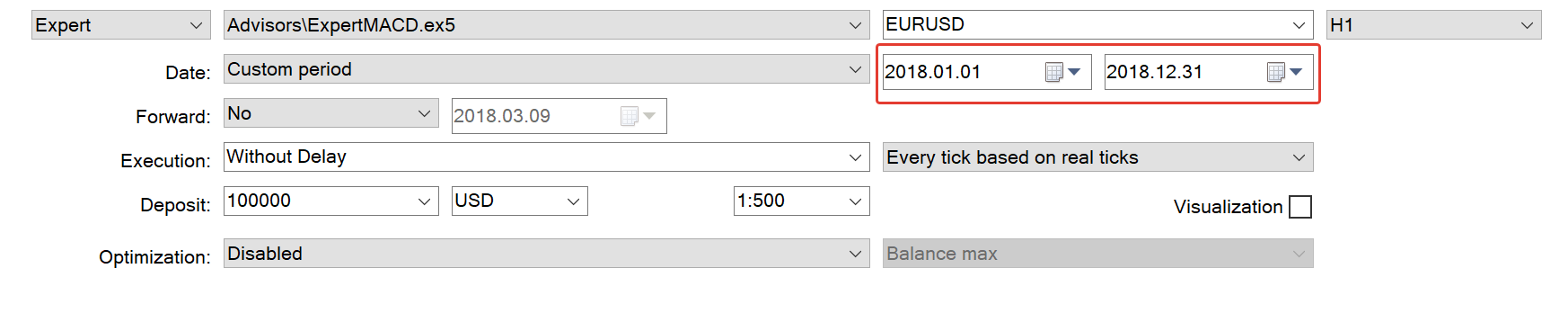

Сравнение мы проводим на любом имеющемся советнике. Я выбрал стандартный MACD Sample, доступный в обоих терминалах, за одинаковый период времени – 2018 год. Для Metatrader4 использовался TDS2 с котировками Dukascopy, для Metatrader5 - котировки Alpari ECN с сервера Alpari-MT5:

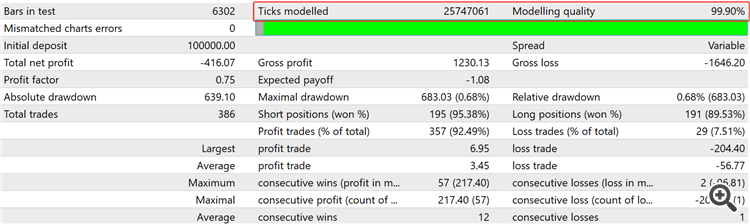

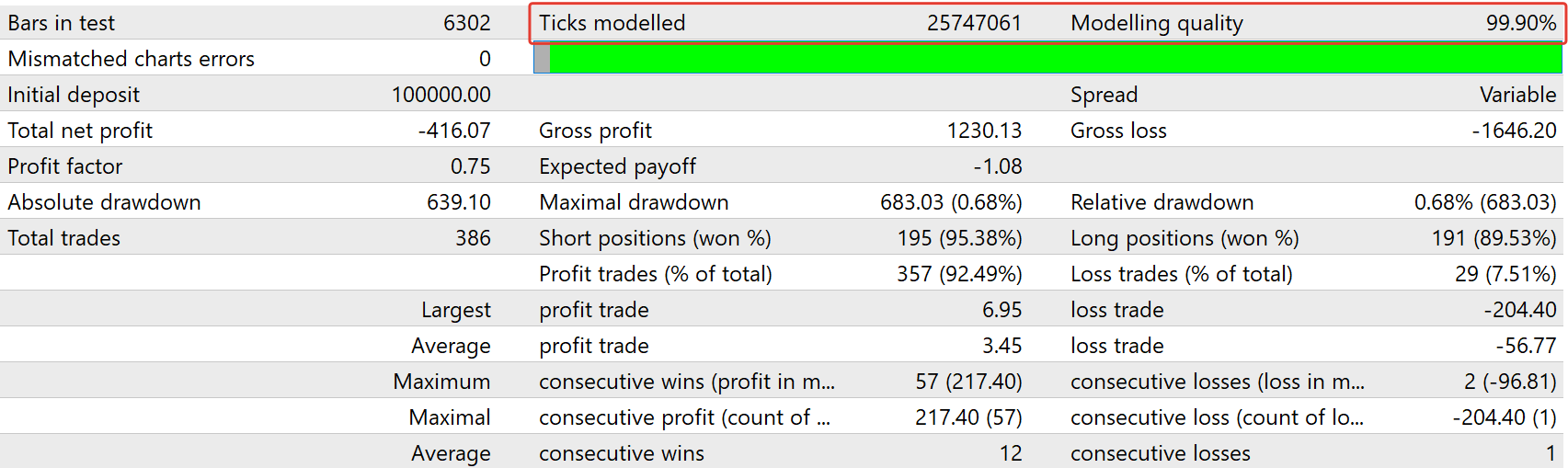

В результате были получены следующие результаты:

Как мы видим из полученных результатов тестирования за одинаковый промежуток времени тиковая история содержит:

Metatrader4, котировки Dukascopy: 25747061 тиков;

Metatrader5, котировки Alpari ECN: 84432025 тиков.

Разница колоссальная - 58 684 964 тиков! Количество тиков Dukascopy составляет лишь !!! 30,49% !!! от количества тиков Alpari ECN. Таким образом, можно прийти к выводу, что использование котировок Dukascopy для Metatrader4 не является эталонным, а качество моделирования далеко от сакрального значения в 99%, а реально около 30%. Именно поэтому для тиковых систем результаты реальной торговли зачастую отличаются от результатов тестирования.

Вывод

При моделировании работы советника в Тестере Стратегий достичь качество тестирования советников 99% является невозможным. Это является очередным мифом рынка Forex. Единственное на что мы можем влиять - это качество используемой тиковой истории, тем самым максимально приблизить среду до реальной рыночной, используя максимально-точные значения spread, slippage, комиссии за открытия сделок и прочих величин, которые могут влиять на конечный результат, тем не менее, полученные результаты будут являться абстрактными и не могут гарантировать аналогичный уровень прибыли и просадки в будущем, а лишь дают оценочные данные о торговом советнике и используемой в нём стратегии.

")

")