"Le système commercial 'parfait'.

Sinon, vous allez là-bas sans savoir où, vous cherchez cela sans savoir quoi.

Je ne sais pas où le prix va aller, je peux le déterminer avec un certain degré de probabilité. Je ne sais pas jusqu'où cela ira, c'est pourquoi on utilise des lignes de démarcation et d'autres méthodes.

>> Et si vous avez besoin d'un EA pour une rupture de canal, allez ici 'Canal'.

Je ne sais pas où le prix va aller, je peux le déterminer avec un certain degré de probabilité. Je ne sais pas non plus jusqu'où il ira, c'est pourquoi on utilise le suivi et d'autres méthodes.

Et si vous avez besoin d'un EA pour franchir un canal, vous verrez "Canal" ici.

La question ne porte pas sur un conseiller expert spécifique. Je l'ai proposé ici à titre d'exemple pour établir des règles d'auto-apprentissage des STI.

Angela.

Il est peu probable que cet effort débouche sur quelque chose de pratique - il se résumera à des points généraux (et évidents). Ou bien elle ira à l'autre extrême - la prise en compte d'un TS particulier, qui n'intéressera que son créateur et ses adeptes.

Donc, vous avez commencé avec le breakout TS. Très bien. Limitons-nous à eux pour le moment, ok ? Bien que certains points généraux sur l'adaptation puissent être mis en évidence sans spécialisation des TS. Ce sont les moyens d'adaptation. J'en vois deux : l'auto-optimisation (formation) et une sorte d'indicateur principal qui montre le caractère du marché.

En ce qui concerne le TS de rupture, il y a deux points principaux : ce que nous brisons et ce que nous brisons (comment). Il y a beaucoup de variantes ici.

Ce que l'on perce : comment les niveaux sont construits.

Il peut s'agir de niveaux horizontaux (j'ai déjà ajouté des indicateurs pour ces niveaux à notre base), qui peuvent à leur tour être dérivés soit des extrêmes de prix locaux, soit de la distribution statistique. Fibo peut également être inclus ici.

Il peut s'agir de canaux à angle variable. Il peut y avoir différents types de bandes, d'enveloppes, etc. Parabolique, c'est pareil. Breakout TS dans sa forme concise.

Par la façon dont on perce, ce qui compte comme une panne... Pouvons-nous continuer ? Je ne pense pas.

Mais tout cela n'a pas grand-chose à voir avec le sujet, n'est-ce pas ? Alors, je peux dire qu'un exemple d'adaptabilité et d'idéalité peut être considéré comme un simple SS trivial. Calculer à partir de la barre 0, tout ça.

Je ne sais pas, Angela, quoi écrire d'autre que des mots généraux ou spécifiques ici.

1). L'un desprincipes les plus importants qui sous-tendent l'ITS est sa capacité à apprendre et à s'adapter aux phases changeantes du marché. Et deuxièmement, 2). Un nombre minimal de paramètres réglables de l'extérieur.

Sur le lien, il y a un algorithme adaptatif qui répond à vos critères :

1. la capacité d'apprendre et de s'adapter

2. 1 seul paramètre optimisable

Sur le lien, il y a un algorithme adaptatif qui répond à vos critères :

1. la capacité d'apprendre et de s'adapter

2. 1 seul paramètre optimisable

Je ne suis pas à la recherche d'un EA (en fait, j'ai écrit sur cet EA dans mon autre fil de discussion), l'essence du sujet est de développer des règles, selon lesquelles l'ITS devrait fonctionner.

Angela.

Je ne pense pas qu'il en ressortira quoi que ce soit de concret - il ne s'agit que de points généraux (et évidents).

Vous avez peut-être raison, c'est juste une autre idée stupide. Comme le disait Tchernomyrdine : "Vous voulez ce qu'il y a de mieux, mais il en est toujours ainsi. Très bien, restons-en là.

Je ne suis pas à la recherche d'un EA (en fait, j'ai parlé de cet EA dans mon autre fil de discussion), le but de ce fil de discussion est de déterminer les règles selon lesquelles l'ITS devrait fonctionner.

Il n'y a donc pas d'EA toute faite, mais une théorie et un exemple de son utilisation sous la forme d'une EA.

J'ai trouvé ce que vous avez écrit dans un autre sujet : "En outre, je ne suis pas impressionné par les résultats de l'EA adaptatif UmnickTrader.

Je ne sais pas, les résultats sont +219% normaux. Même si, bien sûr, ce n'est pas un bon résultat pour certaines personnes.

Il ne s'agit donc pas d'un EA tout fait, mais d'une théorie et d'un exemple de son utilisation sous la forme d'un EA.

J'ai trouvé ce que vous avez écrit dans un autre fil de discussion : "En outre, je ne suis pas impressionné par les résultats de "UmnickTrader Adaptive EA"".

Je ne sais pas, les résultats sont +219% normaux. Même si, bien sûr, pour certaines personnes, ce n'est pas si impressionnant.

Et la baisse ? Personnellement, je n'ai pas assez de nerfs pour supporter de telles baisses et mettre des stops à un niveau normal et le résultat sera tout le contraire.

Et les retraits ? Personnellement, je n'ai pas le courage de subir de tels tirages, et si je place les stops à un niveau normal, le résultat sera exactement le contraire.

"Questions et réponses sur les EE adaptatives

"Les tirages au sort au début de la période de test sont spéciaux - vous ne devez pas y prêter attention, car jusqu'à ce que l'EA adaptatif remplisse le tampon interne, il effectue des transactions de manière presque aléatoire.

En d'autres termes, l'EA adaptatif a besoin d'au moins 10 transactions avant de commencer à trader normalement - il s'adapte au marché. Ce n'est qu'ensuite qu'elle commence à suivre plus ou moins l'évolution du marché.

Il n'est donc pas nécessaire de dépenser de l'argent pour acheter de la valériane, il suffit de comprendre la théorie et de savoir comment utiliser les outils correctement.

- Applications de trading gratuites

- Plus de 8 000 signaux à copier

- Actualités économiques pour explorer les marchés financiers

Vous acceptez la politique du site Web et les conditions d'utilisation

Chacun sait que rien n'est parfait dans le monde, mais en résolvant un problème, nous nous efforçons d'atteindre l'idéal. Mais pour s'en rapprocher, il faut la décrire au moins verbalement et la formaliser sous forme d'objectifs et de moyens de les atteindre, sinon on finit par aller là-bas - sans savoir où, chercher quelque chose - sans savoir quoi. Si nous créons une TS et voulons l'améliorer, nous devons définir l'idéal vers lequel nous tendons, établir des règles selon lesquelles une TS "idéale" fonctionnera (ci-après dénommée ITS en abrégé). Bien sûr, on peut dire que l'ITS doit apporter un maximum de bénéfices et un minimum de pertes. Mais dans ce fil de discussion, je pose la question sur un plan quelque peu différent, à savoir quelles règles devraient suivre l'ITS dans son travail pour y parvenir. Dans ce sujet, je propose de faire un ensemble de règles pour le fonctionnement des ITS, et de formaliser ces règles sous forme d'algorithmes pour différentes classes de TS (sous les classes dans ce cas devrait être compris différents principes qui sous-tendent les TS, par exemple, assay - canal, fractal, etc). Si quelqu'un est intéressé par une telle formulation de la tâche, rejoignez la discussion, et avec des efforts conjoints, nous serons en mesure de détecter plus de nuances et de les cristalliser sous la forme de principes concrets de fonctionnement, communs à toutes les classes de TS, ainsi que de prendre en compte les caractéristiques spécifiques des classes distinctes. Et en développant un "code d'honneur" pour les ITS, chacun pourra tenir compte de ces règles pour concevoir son propre TS en fonction de ses tâches.

Afin de ne pas être infondé, je commencerai par mettre les règles formulées en caractères gras afin qu'elles soient facilement visibles dans le texte.

1). L'un desprincipes les plus importants qui sous-tendent l'ITS est sa capacité à apprendre et à s'adapter aux phases changeantes du marché. Et deuxièmement, 2). Le nombre minimum de paramètres régulés de l'extérieur. Pour déterminer les principes de l'auto-apprentissage des STI, nous devrions probablement parler d'une classe particulière de STI. Pour commencer, je propose de considérer une classe de TS travaillant sur le découpage d'un canal. La question qui se pose est la suivante : comment construire ce canal ? Nous pouvons utiliser divers indicateurs pour cela, mais une nouvelle tâche apparaîtra alors, pour que les STI s'adaptent au marché, nous devons autotuner les indicateurs, décider des critères définissant leur état sur le marché et les paramètres qui doivent être régulés et, surtout, par quelles lois ajuster les paramètres. Afin de résoudre ce problème, nous devrions être plus spécifiques quant au type d'indicateurs à utiliser, et ce sera notre propre tâche difficile. L'option d'auto-apprentissage des STI sans utilisation d'indicateurs externes est également possible.

Par exemple, je propose de résoudre le problème de l'auto-adaptation en utilisant l'apprentissage des ITS sur les transactions virtuellement exécutées sur l'intervalle d'historique, situé directement à la barre zéro. À cette fin, nous devons définir deux paramètres externes :

1. La profondeur de l'histoire nécessaire et suffisante pour l'apprentissage (bien que ce paramètre puisse également être commuté en mode d'auto-apprentissage) ;

2. La taille minimale des transactions que nous autorisons à négocier. Plus l'objectif du TS est court, plus il est en mesure d'obtenir des bénéfices, mais il y a une limite, que nous devons prendre en compte et définir dans les paramètres externes, toutes les sociétés de courtage ne tolèrent pas un trade long avec des objectifs inférieurs à 10 points.

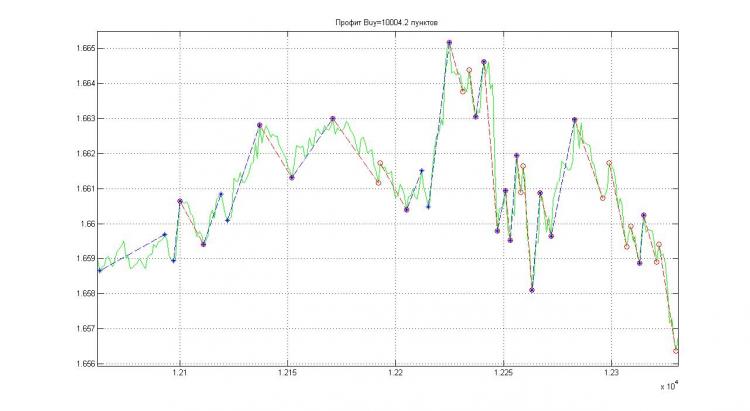

Pour être plus précis, je vais utiliser l'image ci-dessous comme exemple :

Fig.1

La largeur du canal de négociation peut être calculée comme une valeur moyenne de N transactions parfaites construites, par exemple, à l'aide du bloc Adept mentionné par moi dans un autre fil de discussion (résultats de travail dans la Fig. 1) ou n'importe quelle variante de Zig-Zag, bien qu'elle soit moins flexible. Ensuite, déterminez le moment de l'ouverture des positions virtuelles, par exemple lorsque le niveau de 30% est franchi à partir de la ligne médiane du canal, et le moment de leur fermeture, il peut y avoir plusieurs options ici :

a). si la limite du canal est atteinte ;

b). si le niveau situé sous la ligne médiane du canal est passé sous cette ligne ;

c). en cas de franchissement du bord du canal et de dépassement du niveau de la moitié de la largeur du canal, le niveau de la moyenne est déplacé vers le bord du canal, et la position est encore contrôlée par rapport à la nouvelle moyenne.

Il peut y avoir de nombreuses autres options - proposez-les.

Lors de la réalisation de Q - trades virtuels, nous les analysons afin d'élaborer les règles d'auto-formation du TS pour des conditions de marché spécifiques. A suivre ....

En attendant, proposez vos variantes des règles de l'ITS, et apportez des compléments et des corrections aux éléments que j'ai exposés.