WalkForwardOptimizer

- Bibliotheken

-

Stanislav Korotky

Trading is just my hobby. I'm working in IT industry. So developement of experts, indicators, and script is not a problem at all to me. Wide range of technologies are used: MQL4, MQL5, system and applied programming, web-services, neural networks and more.

Trading is just my hobby. I'm working in IT industry. So developement of experts, indicators, and script is not a problem at all to me. Wide range of technologies are used: MQL4, MQL5, system and applied programming, web-services, neural networks and more.

New: - Version: 1.6

- Aktualisiert: 19 Oktober 2020

- Aktivierungen: 5

Die WalkForwardOptimizer-Bibliothek ermöglicht Ihnen die Durchführung von Rolling- und Cluster-Walk-Forward-Optimierung von Expert Advisors (EA) in MetaTrader 4.

Um die Bibliothek zu verwenden, fügen Sie die Header-Datei WalkForwardOptimizer.mqh in Ihren EA-Quellcode ein und fügen Sie die bereitgestellten Funktionen nach Bedarf hinzu.

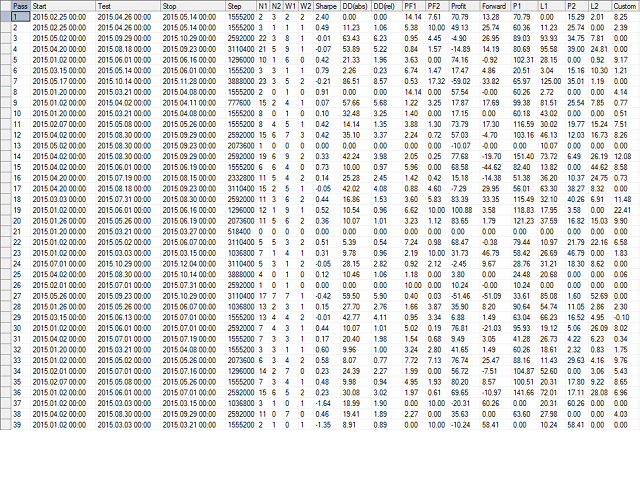

Sobald die Bibliothek in den EA eingebettet ist, können Sie die Optimierung gemäß der im Benutzerhandbuch beschriebenen Vorgehensweise starten. Wenn die Optimierung abgeschlossen ist, werden die Zwischenergebnisse in einer csv-Datei und einigen speziellen globalen Variablen gespeichert. Anschließend können Sie die Ergebnisse mit dem mitgelieferten Skript WalkForwardReporter betrachten und analysieren, das verständliche Berichte als html-Seiten erzeugt. Das Skript ist kostenlos.

Header-Datei WalkForwardOptimizer.mqh

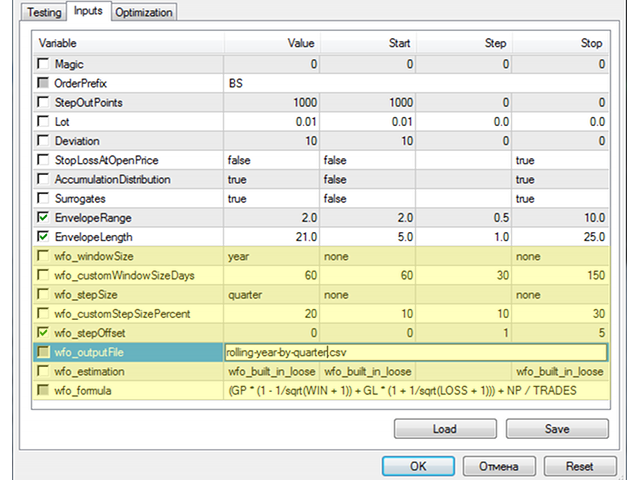

#define DAYS_PER_WEEK 7 #define DAYS_PER_MONTH 30 #define DAYS_PER_QUARTER (DAYS_PER_MONTH*3) #define DAYS_PER_HALF (DAYS_PER_MONTH*6) #define DAYS_PER_YEAR (DAYS_PER_MONTH*12) #define SEC_PER_DAY (60*60*24) #define SEC_PER_WEEK (SEC_PER_DAY*DAYS_PER_WEEK) #define SEC_PER_MONTH (SEC_PER_DAY*DAYS_PER_MONTH) #define SEC_PER_QUARTER (SEC_PER_MONTH*3) #define SEC_PER_HALF (SEC_PER_MONTH*6) #define SEC_PER_YEAR (SEC_PER_MONTH*12) #define CUSTOM_DAYS -1 enum WFO_TIME_PERIOD {none = 0, year = DAYS_PER_YEAR, halfyear = DAYS_PER_HALF, quarter = DAYS_PER_QUARTER, month = DAYS_PER_MONTH, week = DAYS_PER_WEEK, day = 1, custom = CUSTOM_DAYS}; enum WFO_ESTIMATION_METHOD {wfo_built_in_loose, wfo_built_in_strict, wfo_profit, wfo_sharpe, wfo_pf, wfo_drawdown, wfo_profit_by_drawdown, wfo_profit_trades_by_drawdown, wfo_average, wfo_expression}; extern WFO_TIME_PERIOD wfo_windowSize = year; extern int wfo_customWindowSizeDays = 0; extern WFO_TIME_PERIOD wfo_stepSize = quarter; extern int wfo_customStepSizePercent = 0; extern int wfo_stepOffset = 0; extern string wfo_outputFile = ""; extern WFO_ESTIMATION_METHOD wfo_estimation = wfo_built_in_loose; extern string wfo_formula = ""; #import "WalkForwardOptimizer.ex4" void wfo_setEstimationMethod(WFO_ESTIMATION_METHOD estimation, string formula); void wfo_setHeader(string s); void wfo_setPFmax(double max); void wfo_setGVAutomaticCleanup(bool b); void wfo_setCleanUpTimeout(int seconds); int wfo_OnInit(WFO_TIME_PERIOD optimizeOn, WFO_TIME_PERIOD optimizeStep, int optimizeStepOffset, int optimizeCustomW, int optimizeCustomS, string optimizeLog); int wfo_OnTick(); double wfo_OnTester(string payload = ""); void wfo_setCloseTradesOnSeparationLine(bool b); #import

Beispiel für die Verwendung in Ihrem Quellcode

#include <WalkForwardOptimizer.mqh> ... int OnInit() { ... wfo_setEstimationMethod(wfo_estimation,wfo_formula); // wfo_built_in_loose standardmäßig wfo_setHeader("EnvelopeRange,EnvelopeLength"); // "Nutzlast" als Standard wfo_setPFmax(100); // DBL_MAX standardmäßig // kann auf true gesetzt werden, nur wenn die Genetik nicht verwendet wird // wfo_setGVAutomaticCleanup(true); // standardmäßig falsch // wfo_setCloseTradesOnSeparationLine(true); // standardmäßig falsch // dies ist der einzige erforderliche Aufruf in OnInit, alle Parameter kommen aus dem Header int r = wfo_OnInit(wfo_windowSize, wfo_stepSize, wfo_stepOffset, wfo_customWindowSizeDays, wfo_customStepSizePercent, wfo_outputFile); return(r); } double OnTester() { // der übergebene String mit optimierbaren Arbeitsparametern von EA sollte mit dem in wfo_setHeader angegebenen Header übereinstimmen // der Parameter ist optional, Sie können EA ohne Parameter haben // der Aufruf von wfo_OnTester ist erforderlich return wfo_OnTester(DoubleToStr(EnvelopeRange, 1) + "," + IntegerToString(EnvelopeLength)); } void OnTick() { int wfo = wfo_OnTick(); // erforderlich in OnTick if(wfo == -1) // dieser Tick liegt vor dem Optimierungsfenster { return; } else if(wfo == +1) // dieser Tick ist nach dem Optimierungsfenster und dem Vorwärtstest { return; } ... // Ihr eigentlicher Code kommt hier hin }

This library is a must have if you are trying to do a Walk Forward Analysis on MT4, and the author was very helpful when I had asked him questions. I would rent again!