Einstiegspunkt - Seite 6

Sie verpassen Handelsmöglichkeiten:

- Freie Handelsapplikationen

- Über 8.000 Signale zum Kopieren

- Wirtschaftsnachrichten für die Lage an den Finanzmärkte

Registrierung

Einloggen

Sie stimmen der Website-Richtlinie und den Nutzungsbedingungen zu.

Wenn Sie kein Benutzerkonto haben, registrieren Sie sich

Ich glaube nicht, dass es ganz korrekt ist, von Signalunabhängigkeit zu sprechen. Nur in der Theorie. Signale von Expert Advisors können unabhängig sein, wenn die Daten, mit denen sie arbeiten, unabhängig sind. Ein Expert Advisor ist zum Beispiel klassisch, ein anderer basiert auf den Sternen, der dritte auf volkstümlichen Omen). Bei der Anwendung verschiedener TA-Strategien auf dieselben Daten ist die Unabhängigkeit jedoch nicht möglich. Und wie man was zählt, ist eine große Frage. Aber es ist auf jeden Fall nicht unvernünftig, mehrere Strategien in einen Topf zu werfen.

Ich kann Ihnen sagen, was ich mit Konvergenz meine. Ich spreche von der so genannten Konvergenz verschiedener Strategien, die ich übrigens leicht manuell getestet habe. Ich meine hier die Methodenregel.

Drei unabhängige Signale im gleichen Zeitintervall und oft ist ein Gral. :о)

Nun wäre ich sehr dankbar, wenn mir jemand sagen könnte, wie man es besser machen kann durch einen Zauberer und wie viele von ihnen können an das Diagramm angehängt werden oder kombiniert in einem oder etwas anderes - die beste Option, und ich werde mit ihm umgehen direkt alle nur keine Beleidigungen und Unzufriedenheit brauchen nur ein wenig Hilfe

Basierend auf dem Anfangsposting, "sequentiell".

Mich persönlich interessiert mehr, wie Arthur zwischen richtigen und falschen Eingaben unterscheidet ( konkrete Formulierung )

Ich stecke irgendwie in einer Sache fest. Ja, auf den ersten Blick sieht es wie eine Reihenschaltung aus.

Aber dann würde sich das entsprechende Problem auch so anhören: "Es gibt drei in Reihe geschaltete Widerstände. Die Widerstände haben eine Zuverlässigkeit von 0,55, 0,65, 0,75. Wie groß ist die Wahrscheinlichkeit, dass die Schaltung nicht ausfällt (die Widerstände werden von einem Strom ungleich Null durchflossen)?". Und die Lösung ist die gleiche wie die von Arthur. Nun, dann verstehe ich etwas nicht...

P.S. Aber bei Parallelschaltung ist die Antwort wie meine: die Wahrscheinlichkeit, dass die Schaltung ausfällt, ist gleich der Wahrscheinlichkeit, dass alle drei Widerstände gleichzeitig ausfallen, d.h. 4% (das ist das Prinzip der Redundanz unzuverlässiger Elemente).

Es hat sich herausgestellt, dass die Widerstände anders verdrahtet werden müssen, als sie erscheinen.

Es stellt sich heraus, dass die Widerstände anders angeschlossen werden müssen, als es den Anschein hat.

Hallo, Alexey.

Es ist einfacher, das Monte-Carlo-Problem zu spielen.

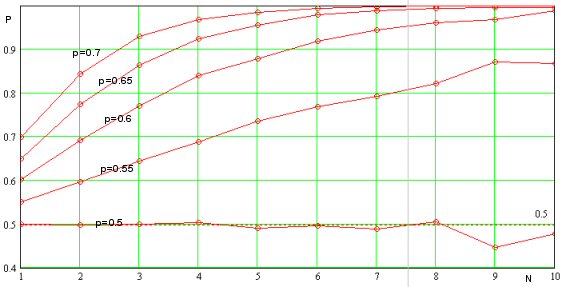

Uns interessierte also die Antwort auf die Frage, wie sich die Prognosesicherheit P mit der Zunahme der Anzahl N der verwendeten Indikatoren verändert. Die Berechnung wurde für eine beliebige Anzahl von Indikatoren durchgeführt, die nicht miteinander korrelieren und die gleiche Wahrscheinlichkeit p für jede richtige Vorhersage in der Reihe haben. Die Grafik zeigt die Ergebnisse der numerischen Modellierung der Vorhersagezuverlässigkeit bei gleichzeitigem Betrieb aller Indikatoren für p=0,5 ... 0,7 Ich denke, dass es in der Praxis auf lange Sicht unmöglich ist, für den Indikator der Vorhersagezuverlässigkeit einen Wert von p=0,55 und mehr zu erreichen, weshalb der Fall mit p>0,6 nur von akademischem Interesse ist.

Es ist festzustellen, dass die Zuverlässigkeit der Vorhersage mit zunehmender Anzahl nicht korrelierter Indikatoren zunimmt (siehe Abb.). In diesem Sinne ist es sinnvoll, die Unabhängigkeit der Signale der verwendeten Indikatoren vorab zu bewerten und zu versuchen, sie zu nutzen. Andererseits ist jeder Indikator, der historische Kursdaten für die Signalerzeugung verwendet, a priori abhängig. Daher sollten wir versuchen, die Indikatoren in verschiedenen Zeitrahmen zu verwenden, um die Korrelation der Signale zumindest bis zu einem gewissen Grad zu verringern.

In erster Näherung können wir davon ausgehen, dass p fast linear mit der Anzahl der verwendeten Indikatoren zunimmt (siehe Abbildung oben). Die Wahrscheinlichkeit des gleichzeitigen Wirkens von n Indikatoren nimmt exponentiell ab, wenn die Anzahl der Indikatoren steigt, und das bedeutet, dass auch die Häufigkeit der Trades schnell abnimmt. Es gibt also zwei konkurrierende Prozesse: die Rentabilität und die Häufigkeit des Handels. Der erste wächst linear, während der zweite exponentiell mit der Zunahme der Anzahl der Indikatoren abnimmt. Diese Tatsache sollte man im Auge behalten, denn ab einer bestimmten Anzahl von Indikatoren nimmt die Wirksamkeit von TS drastisch ab. Es ist interessant, die optimale Anzahl von Indikatoren zu finden, z. B. für die Vorhersagewahrscheinlichkeit jedes einzelnen p=0,55, siehe Abbildung.

Die Schlussfolgerung lautet: Die Verwendung von zwei unabhängigen Indikatoren führt im Allgemeinen zu einem schlechteren Ergebnis im Abschnitt mit der Anzahl der Trades >10 (für die statistische Signifikanz), als wenn man einen verwendet! Sie ist mit einem starken Rückgang der Häufigkeit des Markteintritts verbunden. Bei den abhängigen Indikatoren ist die Situation noch schlimmer. Es ist also besser, einen einzigen Indikator zu verwenden, und wenn man die Wahl hat, muss es der zuverlässigste Indikator von allen sein, auch auf Kosten der Häufigkeit der Transaktionen.

Hallo Alexey.

Einfacher ist es, das Monte-Carlo-Problem zu spielen.

Uns interessiert also die Antwort auf die Frage, wie sich die Prognosesicherheit P mit der Zunahme der Anzahl N der verwendeten Indikatoren verändert. Die Berechnung wurde für eine beliebige Anzahl von Indikatoren durchgeführt, die nicht miteinander korrelieren und die gleiche Wahrscheinlichkeit p für jede richtige Vorhersage in der Reihe haben. Die Grafik zeigt die Ergebnisse der numerischen Modellierung der Vorhersagezuverlässigkeit bei gleichzeitigem Betrieb aller Indikatoren für p=0,5 ... 0,7 Ich denke, dass es in der Praxis auf lange Sicht unmöglich ist, beim Indikator für die Vorhersagezuverlässigkeit einen Wert von p=0,55 und mehr zu erreichen, weshalb der Fall mit p>0,6 nur von akademischem Interesse ist.

Es ist festzustellen, dass die Zuverlässigkeit der Vorhersage mit zunehmender Anzahl nicht korrelierter Indikatoren zunimmt (siehe Abb.). In diesem Sinne ist es sinnvoll, die Unabhängigkeit der Signale der verwendeten Indikatoren vorab zu bewerten und zu versuchen, sie zu nutzen. Andererseits ist jeder Indikator, der historische Kursdaten für die Signalerzeugung verwendet, a priori abhängig. Daher sollten wir versuchen, die Indikatoren in verschiedenen Zeitrahmen zu verwenden, um die Korrelation der Signale zumindest bis zu einem gewissen Grad zu verringern.

In erster Näherung können wir davon ausgehen, dass p fast linear mit der Anzahl der verwendeten Indikatoren zunimmt (siehe Abbildung oben). Die Wahrscheinlichkeit des gleichzeitigen Wirkens von n Indikatoren nimmt exponentiell ab, wenn die Anzahl der Indikatoren steigt, und das bedeutet, dass auch die Häufigkeit der Trades schnell abnimmt. Es gibt also zwei konkurrierende Prozesse: die Rentabilität und die Häufigkeit des Handels. Die erste wächst linear, während die zweite exponentiell mit der Zunahme der Anzahl der Indikatoren abnimmt. Diese Tatsache sollte man im Auge behalten, denn ab einer bestimmten Anzahl von Indikatoren nimmt die Wirksamkeit von TS drastisch ab. Es ist interessant, die optimale Anzahl von Indikatoren zu finden, z. B. für die Vorhersagewahrscheinlichkeit jedes einzelnen p=0,55, siehe Abbildung.

Die Schlussfolgerung ist die folgende: die Verwendung von zwei unabhängigen Indikatoren führt im Allgemeinen zu einem schlechteren Ergebnis im Abschnitt mit der Anzahl der Trades >10 (für die statistische Signifikanz), als wenn man einen verwendet! Sie ist mit einem starken Rückgang der Häufigkeit des Markteintritts verbunden. Bei den abhängigen Indikatoren ist die Situation noch schlimmer. Es ist also besser, nur einen einzigen Indikator zu verwenden, und wenn man die Wahl hat, muss es der zuverlässigste Indikator von allen sein, auch wenn dies zu Lasten der Häufigkeit der Geschäfte geht.

Würden Sie die Zuverlässigkeit der Vorhersage einschätzen, wenn Sie nicht das gleichzeitige Funktionieren der Indikatoren, sondern ihr Funktionieren in einem bestimmten Zeitintervall berücksichtigen? Wenn zum Beispiel 1 Indikator bei Takt 4, 2 Indikatoren bei Takt 2 und 3 bei Takt 1 ausgelöst wurden, sollten wir in den Markt einsteigen.

Sorry, ich war weg für eine Weile trinken Bier und verpasste eine Menge, wenn ich sagte, dass der Ausgang ist einfach, ich meinte, um den maximal möglichen Gewinn zu nehmen oder in der Nähe von ihm, aber es hilft nicht, wenn Sie den Markt betreten nicht verstehen, wie (nach Ihnen FOREXMASTER ist nicht wichtig) und sofort fangen ein los) meiner Meinung nach Sie einfach nicht wissen, was Sie reden

Wenn Sie nicht verstehen, wovon Sie sprechen, dann verstehen Sie einfach nicht, wovon Sie sprechen :), ein Kauf-/Verkaufsgeschäft kann bei jedem Tick eröffnet werden, wenn man weiß, wo sich der Preis verändern wird, und man kann es mit einem Gewinn abschließen (der Spread würde es erlauben).

fate писал(а) >>

-----------------------------------------------

nkeshka schrieb:>>

Drei unzuverlässige Signale in der gleichen Zeitspanne und oft ist ein Gral. :о)

-------------------------------------

Nun wäre ich sehr dankbar, wenn mir jemand einen Vorschlag machen könnte, wie man es besser machen kann, indem man einen Zauberer einsetzt und wie viele von ihnen an ein Diagramm angehängt oder zu einem oder etwas anderem kombiniert werden können - die beste Option, und ich werde mich intensiv damit beschäftigen.

wissen Sie überhaupt, was das Wort Gral bedeutet? =)

Kann man die Zuverlässigkeit der Vorhersage einschätzen, wenn man nicht das gleichzeitige Auslösen der Indikatoren, sondern ihr Auslösen in einem bestimmten Zeitintervall berücksichtigt? Wenn zum Beispiel 1 Indikator bei Takt 4, 2 bei Takt 2 und 3 bei Takt 1 ausgelöst wurde, sollten wir in den Markt einsteigen.

Und so funktioniert es. Sie können das Zeitintervall (z. B. in Takten), in dem die Indikatorwerte von MTS akzeptiert werden, irgendwie abschätzen. Dann wird das Signal für die Eröffnung ein Treffen in einem Intervall von Signalen aus allen Indikatoren sein. Angenommen, die Rentabilität Ihres TS bei einem einmaligen Signal aller Indikatoren - n Punkte/Transaktion, dann wird der Preis bei der Erweiterung des Registrierungsintervalls bis zu N-Balken den optimalen Einstiegspunkt bei dV=Volatilität*SQRT(N) Punkten "verlassen", wobei Volatilität - Volatilität (Punkte/Balken) des Instruments im ausgewählten TF. Die tatsächliche Rentabilität des Geschäfts sinkt um den Wert von dV und beträgt nr=n-Volatilität*SQRT(N) Punkte/Transaktion.

Wie man daraus "Prognosesicherheit" erhält, weiß ich nicht, aber ich denke, dass die Schätzung durch die Rentabilität repräsentativ ist.

P.S. Diese Tatsache zeigt übrigens, warum "Schlupf" immer zu Gunsten von DC ist, obwohl es scheint, dass Schlupf auch zu Gunsten des Spielers sein kann... Ein Spieler orientiert sich jedoch am optimalen Einstiegspunkt, und jedes Abdriften nach oben oder unten bringt dem Händler Verluste und dem Maklerunternehmen Gewinne.

Das ist also keine komplizierte Arithmetik!

Das funktioniert folgendermaßen. Sie schätzen das Zeitintervall (z. B. in Takten), in dem die Indikatormesswerte von MTS akzeptiert werden. Dann wird das Eröffnungssignal ein Treffer in einem Intervall von Signalen aus allen Indikatoren sein. Angenommen, die Rentabilität Ihres TS bei einem einmaligen Signal aller Indikatoren - n Punkte/Transaktion, dann wird der Preis bei der Erweiterung des Registrierungsintervalls bis zu N-Balken vom optimalen Einstiegspunkt um dV=Volatilität*SQRT(N ) "abweichen ", wobei Volatilität - die Volatilität des Instruments auf dem ausgewählten TF. Die tatsächliche Rentabilität des TS sinkt um den Wert dV und beträgt nr=n-Volatilität*SQRT(N).

Ich weiß nicht, wie man daraus eine "Vorhersagesicherheit" erhält, aber ich denke, dass die Bewertung durch die Rentabilität repräsentativ ist.

Wenn Sie zu dem Schluss kommen, dass "die Anwendung zweier unabhängiger Indikatoren zu einem schlechteren Ergebnis führt", nehmen Sie dann an, dass das Zeitintervall, in dem diese Indikatoren aktiviert wurden, gleich Null ist? Wenn dies der Fall ist, ist die Wahrscheinlichkeit eines solchen Ereignisses sehr gering und nur von theoretischem Interesse. In der Praxis müssen wir die Zuverlässigkeit der Prognose in einem bestimmten Zeitintervall genau beurteilen!

Zeitintervall !

Nein, ist es nicht.

Es wird ein endliches Zeitintervall ungleich Null angenommen. In diesem Fall ist die Wahrscheinlichkeit, dass alle Indikatoren funktionieren, gleich dem Produkt der Wahrscheinlichkeiten, dass jeder von ihnen in der Zeit tau funktioniert( sie nimmt mit zunehmender Anzahl von Indikatorenexponentiell schnell ab).

Nein, ist es nicht.

Es wird ein endliches Zeitintervall ungleich Null angenommen. In diesem Fall ist die Wahrscheinlichkeit, dass alle Indikatoren funktionieren, gleich dem Produkt der Wahrscheinlichkeiten, dass jeder von ihnen für die Zeit tau funktioniert (sie sinkt exponentiell schnell mit dem Wachstum der Anzahl der Indikatoren).

Je nach Grad der Nähe der Punkte, können Sie einen Koeffizienten ausgeben, zum Beispiel, würde es mehr helfen. Als ich von Hand getestet, auf einem starken Trend (H4) 6 EAs mit -6 + 6 (Balken) Differenz zeigte Einstiegspunkte und umgekehrt, nicht auf den Trend der Periode auch 2 nicht mit dem Intervall (-6 + 6) übereinstimmen und es gibt nichts, um es zu begründen, habe ich überprüft und sicher sein, dass das Potenzial Gral