由于美国适逢感恩节休市,金融市场波动性较低,但或许这只是“暴风雨前的宁静”,下周金融市场即将发生的几件大事可能对于全球金融市场产生深远而重大的影响:欧洲央行下周将作出是否扩大货币刺激的决定,而美国方面的非农数据和耶伦讲话将成为美联储12月是否加息的关键因素。

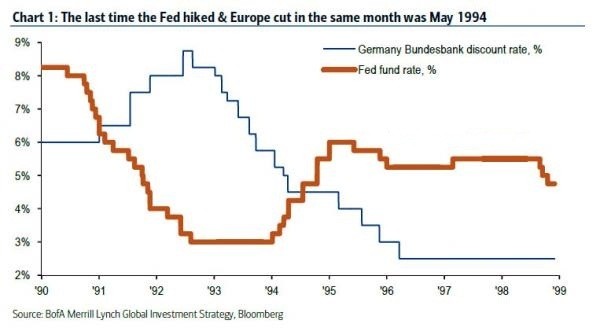

美银美林(BoA Merrill Lynch)日前撰文称,假如欧洲央行(ECB)在美联储(FED)加息的同一个月采取降息举措,则将会是至少20年多来首次出现这种情况。美联储加息与德国央行降息同月出现要追溯至1994年5月(德国央行曾是欧洲央行前身)。

但假如欧洲央行同时降息和扩大量化宽松(QE),而美联储在同月加息的话,则将会是“史无前例”的一幕。

澳新银行(ANZ)在最新的报告中写道:“我们此前从未遇到过这种局面,即欧元区利率处于负值且在进一步下滑,QE规模将扩大,与此同时,美联储却要实施加息举措。”

报告显示,目前股市表现稳固,而波动性指数(VIX)也良好受控,在这种环境下美元将继续保持强势,建议投资者做空欧元/美元。

布朗兄弟哈里曼(BBH)外汇策略主管Marc Chandler表示:“下周料是今年一整年中最为重要的一周之一。”

欧银决议

欧洲央行行长德拉基(Mario Draghi)将成为焦点人物,金融市场将盯紧他究竟“会从帽子里变出什么兔子来”。欧洲央行将于12月3日举行政策会议。

据数位官员周三(11月25日)透露,在欧洲央行下次会议召开前,欧元区各国央行官员正在考虑是否对囤积现金的银行业者处以罚金,以及是否扩大债券购买范围。

德拉基已明确表示,他希望扩大欧洲央行印钞举措,并进一步调降已然为负的存款利率。目前欧洲央行的购债举措主要用来购买政府公债。

欧元区9月消费者调和物价指数(HICP)终值较上年同期下滑0.1%,远逊于央行略低于2%的目标,因此有人呼吁欧洲央行扩大或延长其每月600亿欧元的资产购买计划。欧洲央行今年3月启动该计划,以扶助通胀率重回欧洲央行目标。

有多名欧洲央行管委会委员本月稍早曾表示,欧银内部正在形成共识,将进一步下调本已为负的商业银行在该央行的存款利率。

降低存款利率旨在鼓励银行不再将资金存放在欧洲央行,并开始贷款以刺激经济增长。因资金将离开欧元区寻找更佳的回报,这能让欧元走弱,与此同时,由于进口将变得昂贵,此举也能提振通胀率。

欧洲央行在2014年9月将存款利率下调至负0.2%,并称不能再调低了。但其它央行进一步调低了利率,包括瑞士和丹麦央行都将央行存款利率进一步调降至负0.75%,这表明进一步下调是有可能的。

Chandler表示:“现在欧洲央行每月买入600亿欧元债券,这一数目或将增加至800亿至900亿欧元。”

BMO Global Asset Management驻伦敦的首席经济学家兼宏观策略主管Steven Bell表示:“他(指德拉基)会从帽子里变出兔子来——我们只是不清楚这会是只什么兔子。欧元将大幅下挫。”该公司管理约2,440亿美元资产。Bell预计,明年欧元/美元将跌破平价水平。

Bell表示,欧洲央行可能超出投资者预期的举措包括将存款利率由目前的-0.2%再降0.2个百分点。市场预期仅为调降0.1个百分点。

Bell称,欧洲央行官员还可能扩大量化宽松计划的资产购买范围,将公司债与地方政府债纳入其中,或取消不能购买收益率低于存款利率证券的规定。

瑞穗银行(Mizuho Bank Ltd.)驻伦敦的对冲基金销售主管Neil Jones表示,他相信德拉基既会调降存款利率至多达0.25个百分点,也会扩大规模达1.1万亿欧元的QE计划。Jones预计,欧元/美元年底料跌至1.05下方,并在2016年跌破平价水准。

花旗集团(Citigroup Inc.)外汇策略师Josh O’Byrne在一份报告中写道,欧洲央行将存款利率下调20个基点至-0.4%,可能令欧元/美元进一步逼近1.04。

报告指出,欧洲央行据悉正考虑在进一步降息时采取差别机制,这显示了降息幅度会超过花旗经济学家此前预计的10个基点;豁免部分存款的方式并不算新颖;在瑞士,近65%的存款都未被收取负利率。

Robin Brooks等高盛(Goldman Sachs)分析师在给一份报告中称,欧洲央行在下周会议上以强于预期的鸽派立场使市场感到意外并不会遇到太大的阻力。

高盛料欧元/美元到欧洲央行会议召开会跌至1.05,会议当天会下跌200-300点,之后受美联储加息的影响于12月底跌至平价。

法国巴黎银行(BNP Paribas)策略师Nicolas Ganne在一份报告中表示,欧元/美元2015年形成看空上升三角形,最可能的情况是,第四季度形态完成指向下行;预计进一步跌向1.0500的重要支撑位。

耶伦讲话

对于美联储12月是否加息而言,下周将是关键的节点。一系列的美联储决策者将讲话,或将发出更加明确的信号,显示美联储委员们终于准备好扣动扳机,其中美联储主席耶伦(Janet Yellen)的讲话尤其重要。

美联储主席耶伦下周三和周四将发表讲话,将会成为她进一步塑造市场对12月FOMC会议预期的机会。周三她将在华盛顿经济俱乐部讲话,周四她将出席联合经济委员会的听证会。

联邦基金利率期货预计12月加息概率为74%,耶伦的讲话可能令这一概率进一步上升。

彭博经济学家撰文称,这将是耶伦为12月加息做好明确铺垫的好机会,尽管届时11月非农报告还没有公布。很多美联储官员为12月行动提供了一系列的理由,耶伦也会利用这一讲话的机会,做总结陈词。另外,她可能会继续强调,实施加息后,紧缩政策的步伐非常重要。

美联储副主席费希尔(Stanley Fischer)也将在周四讲话的时候表达他的观点。这或许是他强化耶伦演讲内容的绝佳机会。

非农

周五美国将公布11月非农就业报告,市场将迎来一周最高潮,因该份报告为12月15-16日美联储会议之前的最后一份重要报告。市场普遍预计,美联储将在12月会议上加息,而非农就业数据将是美联储决策的一个重要参考依据。

彭博经济学家撰文称,11月非农就业报告是下周最为重要的数据。实际上也是唯一一个可能令美联储不在12月份加息的数据。但是10月份非农就业人数增加27.1万人,11月数据要极其疲软才能扭转局面。目前市场预期为增加19万,失业率预计将维持在5.0%不变,

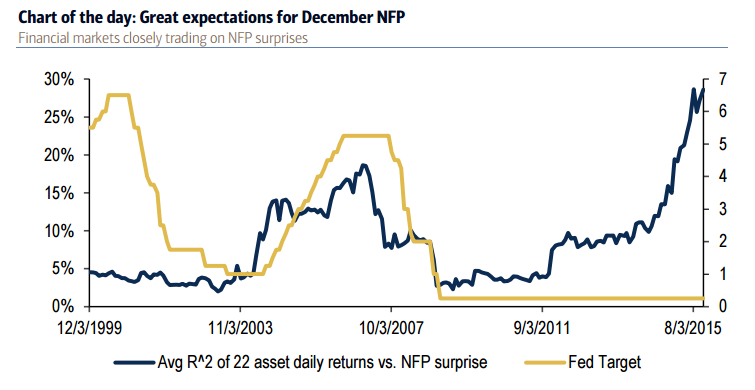

美银美林(BofA Merrill)在一份报告中指出,近期非农就业数据的意外惊喜驱动资产价格高涨,其刺激程度也是2014年夏季以来所前所未见的,“我们对于市场在2004-2006年加息周期时的观察暗示,这种关联主要建立在对于货币政策正常化预期的判断上。”

该行在数据及汇市报告中写道:“在上一次加息预期中,‘非农惊喜’对于市场影响力的重要程度从首次加息之前一直延续到紧缩周期的尾声,尽管美联储下一次加息已为市场所高度预期,但就业数据的重要性在首次加息之后仍在继续提升。这种关联当前尤其明显,因美联储已采纳了唯数据论的政策姿态,每次非农数据的发布都将牵动市场神经,并在美联储未来货币政策决定方面扮演重要角色。”

因美国本周稍早公布的一系列数据强劲,强化了美联储加息预期。美元指数一度触及八个半月高位100.17。

摩根士丹利(Morgan Stanley)研究报告称:“我们认为美元总体走强的趋势不变,我们不认同外界的普遍看法--即温和的美联储加息,将导致美元像1994、1999、2004年美联储前三次开始升息时一样出现全面修正,”

德意志银行(Deutsche Bank)G10货币策略主管Alan Ruskin指出,货币市场下周将关注11月就业报告。多数人认为,除非就业数据非常疲弱,否则美联储将在12月收紧货币政策。

Ruskin还指出,如数据超过20万,这将不仅意味着美联储将会加息,且预示着将足以提振2016年加息预期。

东京三菱日联银行(Bank of Tokyo-Mitsubishi UFJ)分析师团队周四指出,受美联储加息以及欧洲央行进一步放宽货币政策预期推动,本周美元一度触及100大关,美元/日元接近122.00水平。11月非农报告发布之前,美元/日元对或将继续于近期区间内交投。