AIS Optimal Stop Levels

- Утилиты

- Версия: 1.0

Выбор уровней StopLoss и TakeProfit может оказать очень сильное влияние на общую результативность торговли. Кроме очевидных параметров торговой сделки – размеров возможного выигрыша или вероятного проигрыша – уровни StopLoss и TakeProfit также влияют на ожидаемую продолжительность сделки, и на прибыльность торговли в целом.

Если вы с помощью скрипта «AIS-ODT» уже определили оптимальные длительности сделок, то можно приступать к определению параметров, связанных с уровнями StopLoss и TakeProfit.

Для этого мы поступим следующим образом. Сначала определим все возможные отклонения цены в ту или другую стороны, и рассчитаем вероятности их достижения в течение определенного времени. После этого можно рассчитать наиболее оптимальные уровни StopLoss и TakeProfit, учитывая их размер, вероятность и математическое ожидание прибыли.

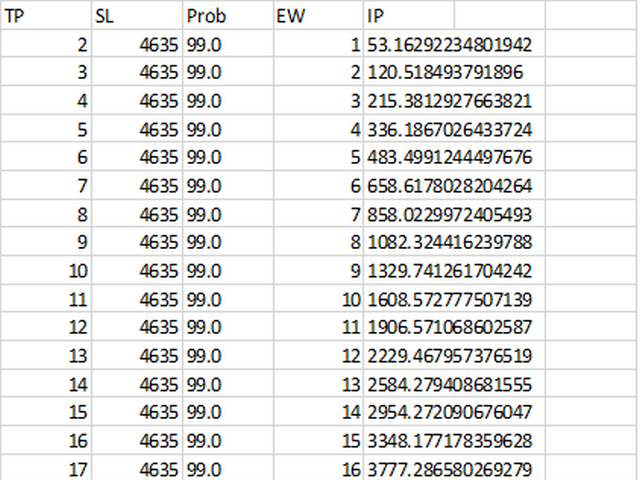

Для этого запустите скрипт на графике интересующей валютной пары и нужном таймфрейме. В окне свойств с помощью параметра ILB установите желаемую длительность торговой позиции, выраженную в количестве баров. В ходе работы утилиты анализируются данные по всей истории, и отбираются наиболее оптимальные значения. По окончании работы скрипта образуются два файла – «Buy.csv» и «Sell.csv», содержащие таблицы с полученными результатами - Рисунок 1.

В первом столбце таблицы указан возможный размер TakeProfit, во втором – наилучший при этом размер StopLoss. Третий столбец показывает вероятность выигрыша при данных параметрах в процентах, в четвертом указывается математическое ожидание прибыли в сделке, выраженное в пунктах. Пятый столбец таблицы содержит интегральный показатель эффективности, на который и следует ориентироваться при выборе уровней StopLoss и TakeProfit – чем он больше, тем лучше.

Как видно на рисунке 2 всегда существует оптимальное соотношение, придерживаясь которого можно надеяться на получение наилучших результатов в торговле.