От теории к практике - страница 179

Вы упускаете торговые возможности:

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Регистрация

Вход

Вы принимаете политику сайта и условия использования

Если у вас нет учетной записи, зарегистрируйтесь

За ссылки - спасибо, конечно. Но, Вы не поняли - эти архивы еще надо преобразовывать! Как если бы тики приходили каждые 1 или 5 или 10 секунд! Остаюсь при своем мнении - именно в разном кол-ве тиков за определенный интервал времени основная сложность этой задачи.

А что, перейти от тиков к любому промежутку времени сложно? В терминале сразу все стандартные таймфреймы генерируются из тиков постоянно, и для всех инструментов одновременно, и ничего... И так было уже лет 15, никому это не казалось и не кажется сложным. Нет здесь этих сложностей. Попытки прикрутить вероятностный аппарат к процессу, не имеющему статистической устойчивости - это да, объективно сложно. Чтобы не сказать "несерьезно".

Я тут вспомнил еще одно соображение, как выяснять необходимую частоту требуемых данных. Ваша торговля от края отклонений к скользящей средней, по уже показанным сделкам, характеризуется временными периодами типа часа. Это вовсе не скальпинг, где нужны тики. Чтобы не пропустить важные данные, нельзя считывать их реже, чем диктуется теоремой Котельникова. Кажется, так (эта область от меня далека и я могу ошибаться)?

Так какую частоту приема котировок требует эта теорема в Вашем случае? По моим ощущениям, Вам и пятнадцатиминуток хватило бы... Не считали?

Строить планы заработков на форексе, можно. Только всегда большая вероятность насмешить бога.) Лучше было бы не давать информации родственникам. Тогда не придётся оправдываться в случае неудачи. А если получится, то это стало бы для них приятным сюрпризом.

это вы точно заметили.

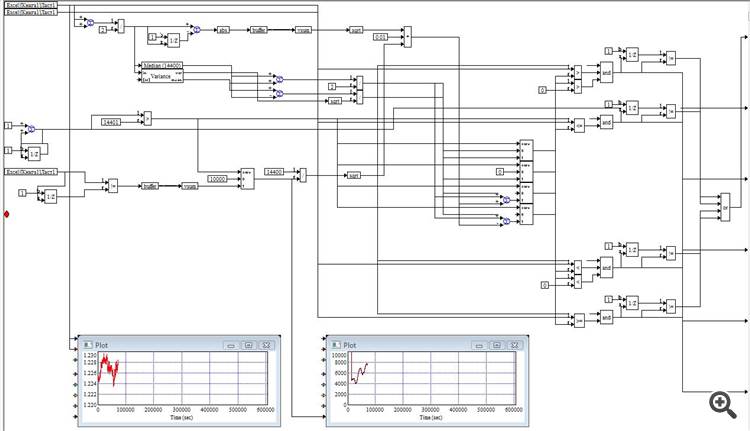

С этой недели в расчетах участвует интенсивность торгов (см. правый нижний график)

Это значительно увеличило точность расчета дисперсии.

Мне надо убедиться, что интенсивность образует распределение Пуассона. Если это так - немедленно начну раздачу модели.

С этой недели в расчетах участвует интенсивность торгов (см. правый нижний график)

Это значительно увеличило точность расчета дисперсии.

Мне надо убедится, что интенсивность образует распределение Пуассона. Если это так - немедленно начну раздачу модели.

Мне надо убедится, что интенсивность образует распределение Пуассона. Если это так - немедленно начну раздачу модели.

Дочка с тестем это не переживут.( Ой, че будет...

А вообще, я тоже себе такую игрушку хочу -ВисСим, или как там он теперь называется.

Это кол-во тиков за интервал или что?

Так точно. За скользящее окно наблюдения = 4 часам

Так точно. За скользящее окно наблюдения = 4 часам

***

Со своей стороны хочу добавить немного теории (извините, если слегка не в тему, я не специально и без шуток, просто инфа к размышлению...):

сразу от автора же после статьи:

https://www.mql5.com/ru/articles/446

сразу после статьи (можно не читать особо) с п.1...

п.4 Также можно уподобить автоматическую систему управления Выпрямителю:

п.8

8. Функция Вейерштрасса https://ru.wikipedia.org/wiki/%D0%A4%D1%83%D0%BD%D0%BA%D1%86%D0%B8%D1%8F_%D0%92%D0%B5%D0%B9%D0%B5%D1%80%D1%88%D1%82%D1%80%D0%B0%D1%81%D1%81%D0%B0

Все изучают график, все знают, что он фрактален, но главная его особенность в том, что график цены является стохастической Функцией Вейерштрасса. Функция-фрактал! Везде непрерывна, но нигде не имеет производной!

Это особенно пугает:

Функция Вейерштрасса — пример непрерывной функции, нигде не имеющей производной; контрпример для гипотезы Ампера.

---

Вот после п.8, мне как - то страшновато стало... что если это так, то до грааля ой как далекооооо... :-)

Сегодня сделка чуть похуже вчерашней:

Всего +238 pips.

За 2 дня проведено 2 сделки (+2/-0) +778 pips.

Сегодня сделка чуть похуже вчерашней:

Всего +238 pips.

За 2 дня проведено 2 сделки (+2/-0) +778 pips.

Прямо скажем, сделка никакая, хоть и прибыльная по итогам. Вы пересидели просадку равную прибыли.

Нормальная система закрыла бы такую сделку по стопу/просадке. Нормальная система никогда не открыла бы такую сделку - на графике ничто не предвещало изменения направления цены, и она, цена, пошла дальше вниз. Т.е., отсутствуют какие-либо критерии входа, кроме выхода цены за некий диапазон.