Сотношения StopLoss и TakeProfit | Как это работает и что лучше выбрать

Для нас как для трейдеров, желающих много зарабатывать, не имеет значения отношения стоплосса к тейкпрофиту. Увеличивая тейкпрофит мы уменьшаем вероятность его достижения и соответственно увеличиваем вероятность достижения стоплосса. Эти соотношения ничего не значат.

Нас интересует только "ROI". А точнее, напрямую зависящая от него дисперсия. Дисперсия разрушает депозиты - когда мы не верно предсказываем просадку. Дисперсия разрушает нашу нервную систему – когда мы должны месяцами терпеть убытки и не предавать нашу веру в торговую стратегию.

Именно "ROI" по-настоящему влияет на дисперсию линии баланса нашего торгового счёта.

ROI = (((TP * вероятность выигрыша) / (SL * вероятность проигрыша)) – 1) * 100

ROI = (((100$ * 0.60) / (100$ * 0.40)) – 1) * 100 = 50

ROI = (((100$ * 0.131) / (10$ * 0.869)) – 1) * 100 = 50

ROI = (((10$ * 0.938) / (100$ * 0.062)) – 1) * 100 = 50

Максимальный ROI ограничен нашими способностями предсказывать будущие котировки. Поэтому в тех или иных рыночных ситуациях вы можете выбрать наиболее выгодное соотношение стоплосса к тейпрофиту, но значительно повысить ROI не получится.

Конечно это очень упрощённый подход и, если поработать с теорией вероятности мы обнаружим ещё больше тонкостей. Но в конечном счёте нам нужно просто больше зарабатывать. Не верьте сказкам, что 2к1 это хорошо, а 1к10 это плохо. Используйте то что даст максимальный ROI вашей стратегии.

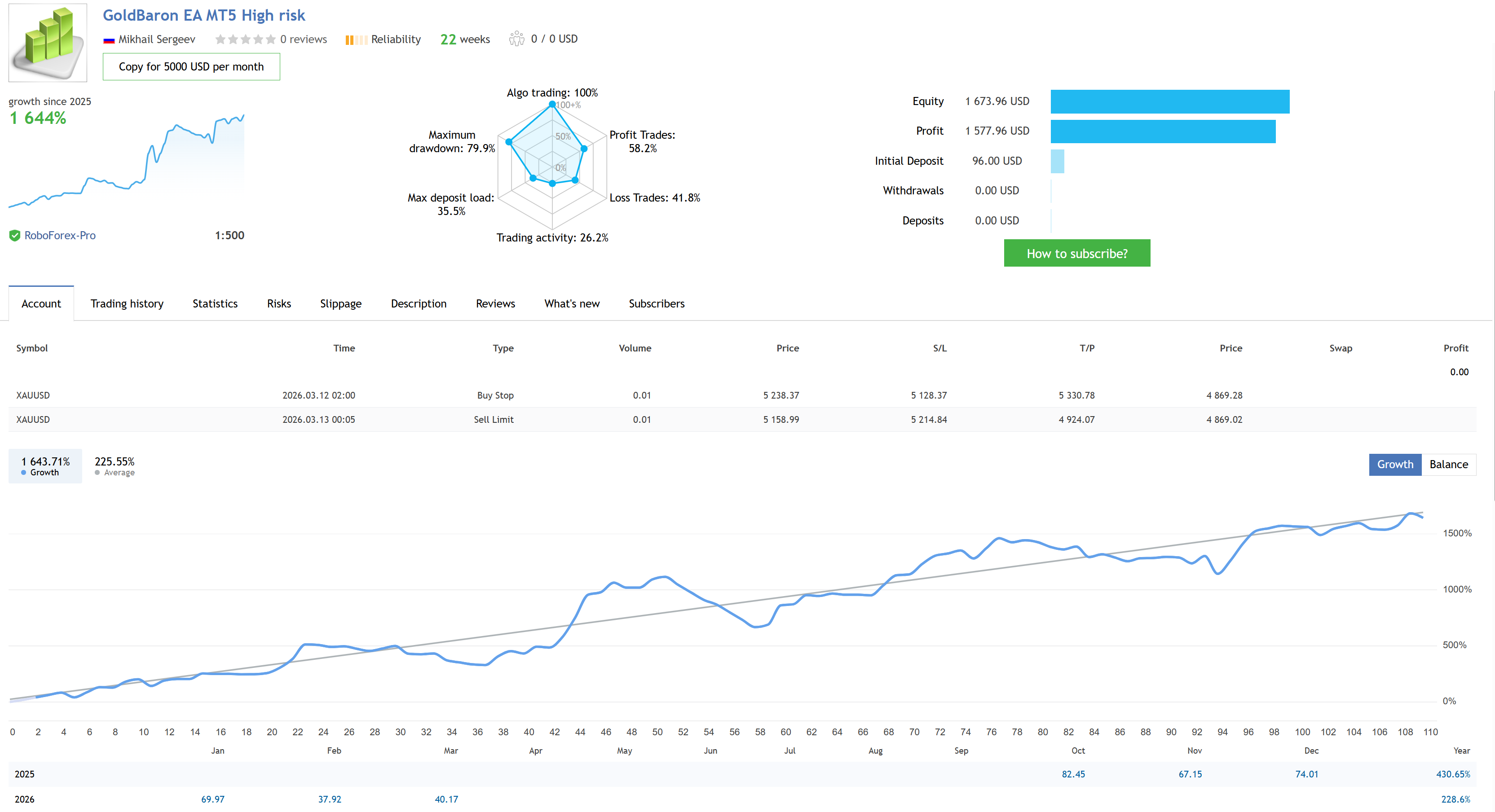

Лично я перестал подгонять свои сделки под чьи‑то стандарты и сосредоточился на максимизации ROI в рамках тех рыночных условий, которые реально умею читать. В качестве доказательства своей компетенции, предоставляю результаты своей торговли: https://www.mql5.com/en/signals/2339244

Да прибудет ваша линия баланса максимально близко к средней линии его математического ожидания.

")