НЕ ПРОПУСТИ!!! ЧТО СЕГОДНЯ ОЖИДАЕТ РЫНОК ФОРЕКС!!! ЛУЧШАЯ АНАЛИТИКА НА СЕГОДНЯ 15.06.2016Г.

I. Фокус рынка:

Основное внимание рынков по-прежнему сфокусировано на британском референдуме, неопределенность вокруг возможных результатов которого и дальнейших последствий продолжает вынуждать многих инвесторов и трейдеров оставаться вне рынка. Последние опросы все еще указывают на превышение приверженцев «Брексита» (выхода Великобритании из ЕС) над сторонниками сохранения страны в составе союза.

Второй по значимости темой на рынке сейчас является заседание FOMC, итоги которого будут озвучены сегодня вечером. Практически нет сомнений в том, что на июньском заседании ФРС не будет менять параметры своей денежно-кредитной политики, но от этого данная встреча не становится менее значимой. Так как текущее заседание является расширенным, то оно будет сопровождаться публикацией обновленных макроэкономических прогнозов ФРС и пресс-конференцией Джанет Йеллен. В течение второго квартала поступают достаточно противоречивые данные по экономике США. Если не учитывать крайне слабого майского отчета по рынку труда, можно было уверенно констатировать факт восстановления темпов роста американской экономики после их замедления в первом квартале. И это не раз отмечали представители ФРС. Но данные по занятости существенно ухудшили картину. Последующее за ними комментарии Йеллен оказались достаточно «мягкими», что практически исключило возможность повышения ставки в июне. Однако основной причиной выжидательной позиции ФРС является все же неопределенность вокруг возможного исхода референдума в Великобритании. Вполне возможно, что в сегодняшнем сопроводительном заявлении будут отмечены риски, связанные с «Брекситом». Также с большой долей вероятности стоит ожидать нейтральных заявлений о том, что дальнейшие действия регулятора будут зависеть от поступающих данных. Наиболее сильное влияние на доллар может оказать понижение прогнозов по темпам экономического роста и инфляции, если оно будет иметь место, что также не исключено. Важными также будут оценки ожидаемых темпов повышения ставки членами FOMC (точеная гистограмма в экономических прогнозах регулятора).

II. О чем говорят на рынке:

Международная аналитическая компания Morgan Stanley Capital International, вновь отказалась включить торгующиеся на Шанхайской и Шэньчжэньской фондовых биржах китайские акции класса А в престижный индекс развивающихся рынков MSCI Emerging Markets. Представитель Государственного комитета по контролю над ценными бумагами КНР Дэн Гэ заявтл сегодня, что любые международные индексы являются неполноценными без китайских акций класса А. "Китай является второй экономикой мира, международное влияние акций класса А постепенно возрастает, - отметил он. - Любые международные индексы, не учитывающие китайские акции класса А, являются неполноценными".

Аналитики Morgan Stanley допускают, что поставки нефти на мировой рынок, вероятно, вновь начнут расти. «Переизбыток может восстановиться, а цены могут снова упасть до $30 за баррель, зафиксированных в период перепроизводства», - отметили эксперты. В частности, они утверждают, что многие из причин недавнего сокращения предложения на мировом рынке, такие как, например, лесные пожары в Канаде, атаки боевиков в Нигерии — исчезнут, а падение добычи нефти в Северном море и Бразилии в ближайшее время будет компенсировано. Более того, эксперты полагают, что члены ОПЕК: Саудовская Аравия, Иран и Ливия смогут нарастить производство. «Роста добычи в Канаде должно быть достаточно, чтобы на рынке предложение вновь превышало спрос, даже если добыча Нигерия останется на прежних уровнях», — заявили аналитики банка.

Министр финансов Великобритании Джордж Осборн заявил, что решение о выходе из состава ЕС может потребовать от британского правительства повышения налогов и новых сокращений государственных расходов. Осборн сказал, что в следующие четыре года правительству, возможно, потребуется сэкономить примерно 30 млрд фунтов (42,8 млрд долларов США), чтобы заткнуть дыру в государственных финансах, которая может образоваться в случае Брекзита. Сторонники выхода оспаривают такие утверждения, заявляя, что вне ЕС у страны будет больше денег, так как ей больше не придется вносить порядка 8 млрд фунтов в бюджет блока. "Выход из ЕС будет означать чрезвычайный бюджет, в котором нам придется повышать налоги и сокращать расходы. Это далеко не высвобождение денег на государственные расходы, как пытаются внушить сторонники выхода. Выход из ЕС будет означать меньшее количество денег", - заявил Осборн..

В 1-м квартале компании США продолжили накапливать задолженность. По данным Федеральной резервной системы, общий объем корпоративного долга вырос за 3 месяца на 7,9% в пересчете на годовые темпы. Темпы роста задолженности были близки к 8% в течение трех из последних пяти кварталов. Вместе с тем накопленные американскими компаниями денежные средства и их эквиваленты сократились с $1,9 трлн до $1,8 трлн. Задолженность американских домохозяйств растет существенно медленнее, чем в корпоративном секторе: в 1-м квартале подъем составил на 2,7%, хотя объемы потребительских кредитов увеличились на 6,1%.

Уровень доверия малого бизнеса США вырос по итогам мая, несмотря на усиление опасений по поводу слабого повышения продаж, что ведет к сокращению расходов на капитальные товары и запасы. Согласно данным, индекс оптимизма малого бизнеса от NFIB увеличился в мае на 0,2 пункта, до 93,8 пункта, зафиксировав второй месячный рост подряд. Стоит подчеркнуть, индекс остается ниже 100 пунктов с декабря 2014 года. Среднее значение показателя за 42 года составляет 98 пунктов. Четыре компонента индекса NFIB выросли в прошлом месяце, в то время как еще четыре упали и два остались без изменений. 14 процентов респондентов сказали, что слабые продажи - основная проблема для бизнеса. В апреле такой точки зрения придерживалось 11 процентов опрошенных. Доля владельцев бизнеса, сообщающих об увеличении продаж в последние три месяца, упала на два процентных пункта по сравнению с предыдущим кварталом. Доля владельцев, ожидающих увеличения продаж, не изменилась. Также было зафиксировано снижение доли владельцев, которые сообщили о росте запасов, а также тех, кто планирует повысить запасы.

Производственные запасы в США едва выросли в апреле, так как продажи записали свой самый большой прирост более чем за два года. Об этом сообщили в Министерстве торговли. Согласно данным, объем товарно-материальных запасов увеличился в апреле на 0,1 процента после пересмотренного роста на 0,3 процента в марте (первоначально сообщалось о +0,4 процента). Экономисты прогнозировали, что запасы повысятся на 0,2 процента. Кроме того, отчет показал, что запасы автомобилей увеличились на 0,1 процента после роста на 2,3 процента в марте. Розничные запасы за исключением автомобилей, которые идут в расчет ВВП, упали по итогам апреля на 0,2 процента. Это было самое большое снижение почти за год. Напомним, в предыдущем месяце был зафиксирован прирост на 0,1 процента. Также в Министерстве торговли заявили, что объем производственных продаж увеличился в апреле на 0,9 процента, продемонстрировав самый большой рост с февраля 2014 года. Напомним, в марте продажи повысились на 0,2 процента. Соотношение товарно-материальных запасов к объему продаж составило в апреле 1,4 месяца против 1,41 месяца в марте. Последнее значение было самым низким с декабря прошлого года.

III. Ситуация на рынках

Валютный рынок

Пара EUR/USD торгуется вблизи уровня открытия сессии. Эксперты отмечают, что ожидания итогов референдума, запланированного на 23 июня, создают давление на евро и британский фунт. Трейдеры хеджируют риски выхода Великобритании, а затем, возможно, других стран из ЕС, в результате растет доллар США, а доходность казначейских облигаций США понижается. Стремление инвесторов в активам-убежищам привело к снижению доходности государственных облигаций Японии и Германии до новых рекордных минимумов, причем доходность облигаций Германии впервые перешла на негативную территорию. Инвесторы также проявляют осторожность в преддверии оглашения результатов заседания ФРС. Мало кто ожидает повышения краткосрочных процентных ставок ФРС в рамках данного заседания, однако инвесторы будут следить за сигналами от руководства центрального банка относительно дальнейших перспектив денежно-кредитной политики. Сейчас фьючерсы на процентные ставки ФРС указывают, что вероятность повышения ставки в июне составляет 2%. Шансы на увеличение ставки в июле оцениваются в 21%. Сильное сопротивление - $1.1415 (максимум 9 июня). Важная поддержка - $1.1136 (минимум 3 июня).

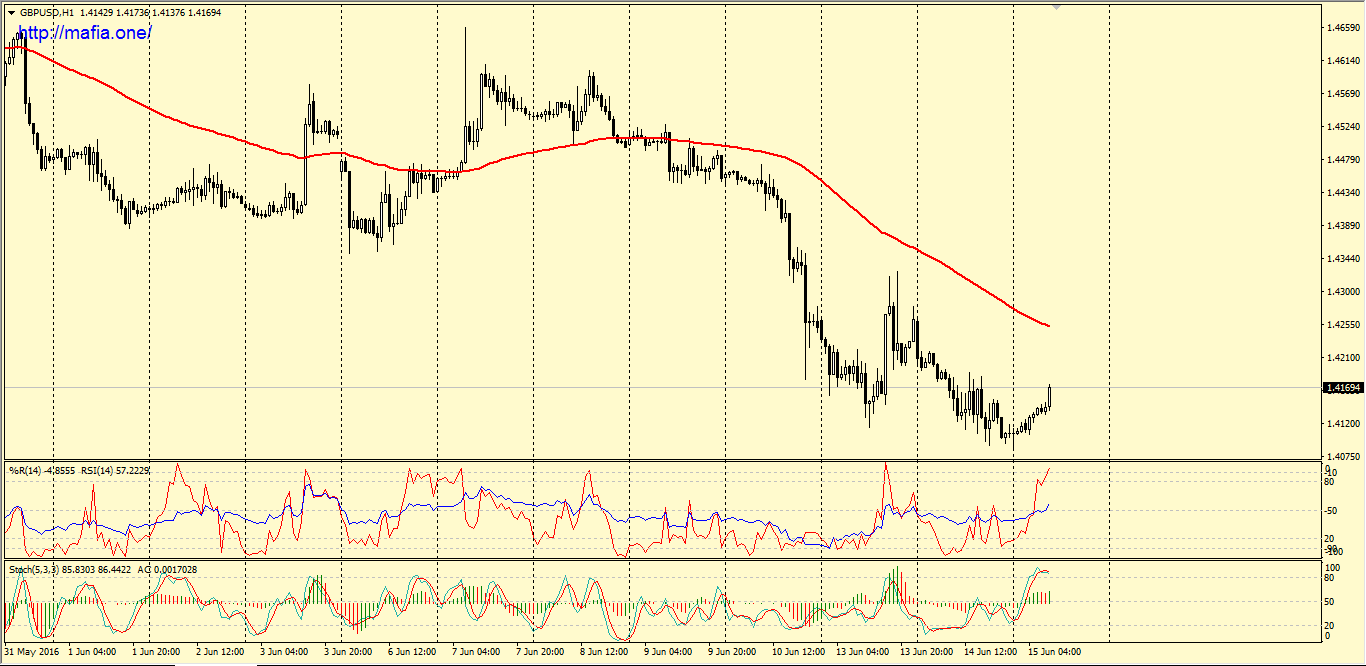

Пара GBP/USD демонстрирует небольшое повышение, корректируясь после длительного снижения. Участники рынка ждут публикации данных по рынку труда Британии. Ожидается, что уровень безработицы будет сохраняться на уровне в 1,5% в ближайшие шесть месяцев, хотя темпы роста заработных плат могут снизиться. В целом, фунт остается под сильным давлением на фоне растущих опасений относительно все более вероятного выхода Великобритании из Евросоюза по итогам референдума. Инвесторы беспокоятся, что референдум в Великобритании негативно повлияет как на экономику самой страны, так и на экономику всей Европы. Опубликованные в понедельник и вторник результаты опросов общественного мнения показали, что большая часть британцев выступает за выход страны из блока. Эксперты отмечают, что до конца недели все внимание инвесторов будет сосредоточено на референдуме, а также на влиянии данного голосования на британскую экономику. Телеканал BBC будет транслировать дебаты на тему референдума, а МВФ опубликует полный отчет относительно последствий для британской экономики в случае выхода страны из ЕС. Кроме того, заседание Банка Англии позволит политикам высказать свое мнение по этому поводу. Внимание инвесторов также переключается на заседание ФРС. Важное сопротивление - $1.4600 (максимум 8 июня). Важная поддержка - $1.4005 (минимум 6 апреля).

Пара AUD/USD умеренно выросла, восстановив большую часть утраченных вчера позиций, что связано с техническими факторами и ожиданиями публикации данных по рынку труда Австралии, которые выйдут завтра. Прогнозируется, что число занятых выросло на 15 тыс., а уровень безработицы остался на отметке 5,7%. Небольшое влияние также оказали сегодняшние данные от Westpac. Как стало известно, индекс настроений потребителей в Австралии в июне упал на 1% по сравнению с предыдущим месяцев, сдав часть позиций, завоеванных в ходе майского роста, который составил 8,5%. Росту индекса в мае предшествовало первое за год снижение процентных ставок. "Неожиданное снижение ключевой ставки Резервного банка Австралии в прошлом месяце стало главным катализатором майского роста индекса. За ростом индекса, обусловленным понижением ставок, обычно следует его снижение, что и произошло в июне. Оптимистов среди опрошенных больше, чем пессимистов", отмечают в Westpac. Сильное сопротивление - AUD0.7501 (максимум 9 июня). Важная поддержка - AUD0.7314 (минимум 6 июня).

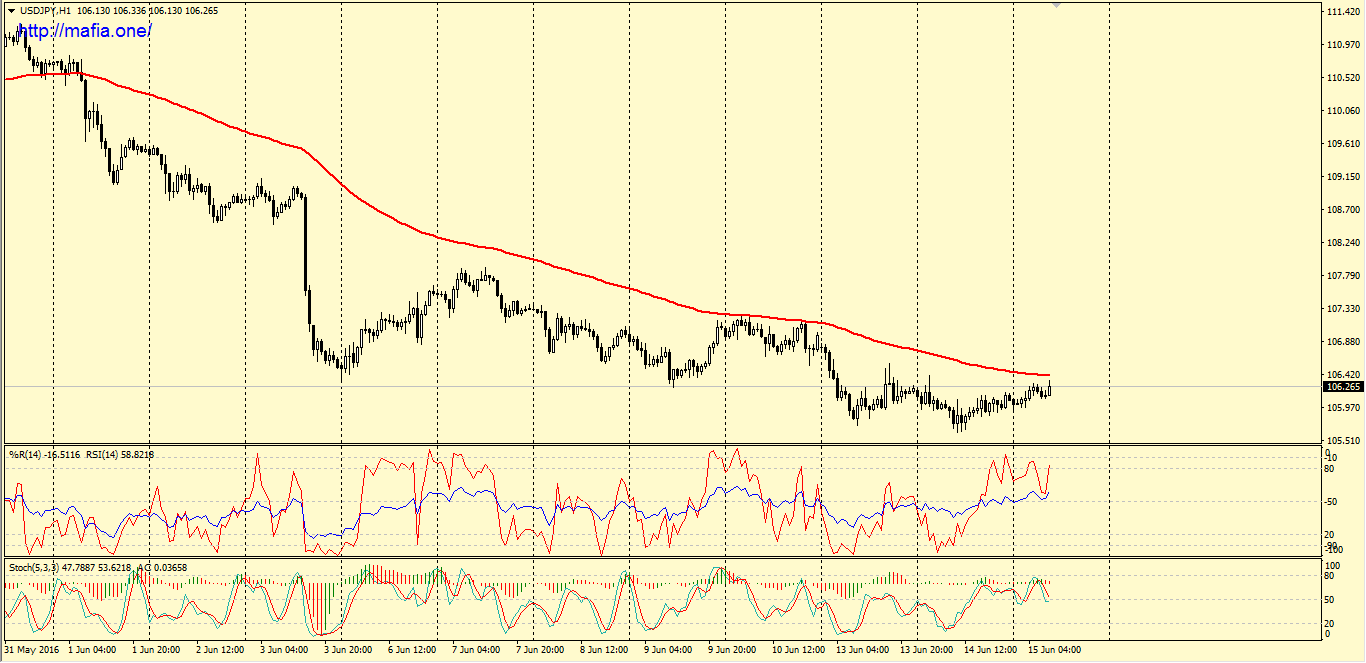

Пара USD/JPY консолидируется вблизи уровня открытия сессии. Эксперты отмечают, угасание интереса к риску и общая коррекция доллара оказывают давление на пару USD/JPY. Японские акции также прервали восстановление, что поддержало покупателей иены. Скорее всего, сегодня торги будут проходить в диапазоне, поскольку инвесторы будут сохранять осторожность в преддверии решения ФРС по ставке, а также следующего вскоре за ним заседания Банка Японии. Хотя на заседании ФРС процентная ставка вряд ли будет повышена, оно может встревожить рынок, который, вероятно, завышено оценивает склонность центрального банка США к мягкой денежно-кредитной политике. Если на заседании Банка Японии в четверг будет объявлено о смягчении денежно-кредитной политики, пара USD/JPY может сильно вырасти, что повлияет и на другие основные валюты. Важное сопротивление – Y107.90 (максимум 7 июня). Сильная поддержка - Y105.54 (минимум 15 октября 2014 года).

Фондовый рынок

|

Индекс |

Значение |

Изменение |

|

S&P |

2,075.32 |

-0.18% |

|

NASDAQ |

4,843.55 |

-0.10% |

|

Dow |

17,674.82 |

-0.33% |

|

Nikkei |

15,956.79 |

+0.62% |

|

Hang Seng |

20,388.89 |

+0.01% |

|

S&P/ASX |

5,173.5 |

-0.57% |

|

Shanghai |

2,880.97 |

+1.36% |

Основные фондовые индексы США завершили вчерашние торги с небольшим снижением. Инвесторы размышляли над предстоящими на этой неделе заседаниями трех ключевых центральных банков, неоднородными данными по мировой экономике и грядущим референдумом в Великобритании. Разрыв между сторонниками и противниками выхода Великобритании из ЕС продолжил сокращаться, что вызывает опасения насчет экономики и состояния финансовых рынков региона. Небольшое влияние на динамику вчерашних торгов также оказали данные по США. Как стало известно, розничные продажи в США снова выросли по итогам мая, превысив оценки экспертов, указав, что потребительские расходы будут способствовать ускорению экономического роста во втором квартале. Согласно данным, в прошлом месяце объем розничных продаж увеличился на 0,5%, вслед за ростом на 1,3% в апреле, который был максимальным за год. Аналитики ожидали, что продажи повысятся на 0,3%. Другой отчет показал, что производственные запасы в США едва выросли в апреле, так как продажи записали свой самый большой прирост более чем за два года. Согласно данным, объем товарно-материальных запасов увеличился в апреле на 0,1% после пересмотренного роста на 0,3% в марте (первоначально сообщалось о +0,4%). Экономисты прогнозировали, что запасы повысятся на 0,2%.

Азиатские фондовые индексы торгуются преимущественно в плюсе в ожидании решений Банка Японии и Федеральной резервной системы США. Рынки продолжают оценивать решение MSCI не включать внутренние китайские акции класса А в престижный индекс развивающихся рынков MSCI Emerging Markets. Также предстоящий референдум о возможным выходе Великобритании из ЕС вынуждает инвесторов вкладывать в активы, такие как облигации США и иена. Торги на крупнейшей в Азии Токийской фондовой бирже открылись сегодня снижением котировок, так как опасения относительно исхода референдума продолжали стимулировать спрос на активы-убежища. Однако в ходе торгов цена на акции японских компаний начала расти, так как иена немного отскочила от шестинедельного максимума против доллара.

Начало торгов на основных фондовых площадках Европы ожидается позитивным.

Рынок инструментов фиксированной доходности

На текущий момент доходность 10-и летних облигаций США находится на уровне 1,62% (0 б.п.).

Доходность 10-и летних немецких бондов в данный момент находится на уровне 0,01% (0 б.п.).

Доходность 10-и летних гособлигаций Великобритании удерживается в области 1,15% (0 б.п.).

Товарные рынки

Фьючерсы на нефть сорта WTI демонстрируют негативную динамику. На текущий момент июльские фьючерсы котируются по $47.89 за баррель (-1.24%). Цены на нефть снижаются на фоне данных по запасам нефтепродуктов от Американского института нефти (API). Вчера API сообщил, что за неделю на 10 июня запасы нефти в США выросли на 1,2 млн баррелей, хотя ожидалось их падение на 2,3 млн. Данные Минэнерго США об уровне запасов топлива на рынке США будут опубликованы в среду. Ожидается, что они покажут снижение более чем на два млн баррелей. В фокусе также остается отчет Международного энергетического агентства, в котором сообщалось, что излишек топлива на мировом рынке в первом полугодии 2016 года был примерно на 40% ниже, чем ожидалось ранее. При этом, по оценке МЭА, в следующем году предложение нефти почти сравняется со спросом. Еще одним неблагоприятным фактором для нефти как для рискового актива продолжают оставаться опасения выхода Британии из ЕС.

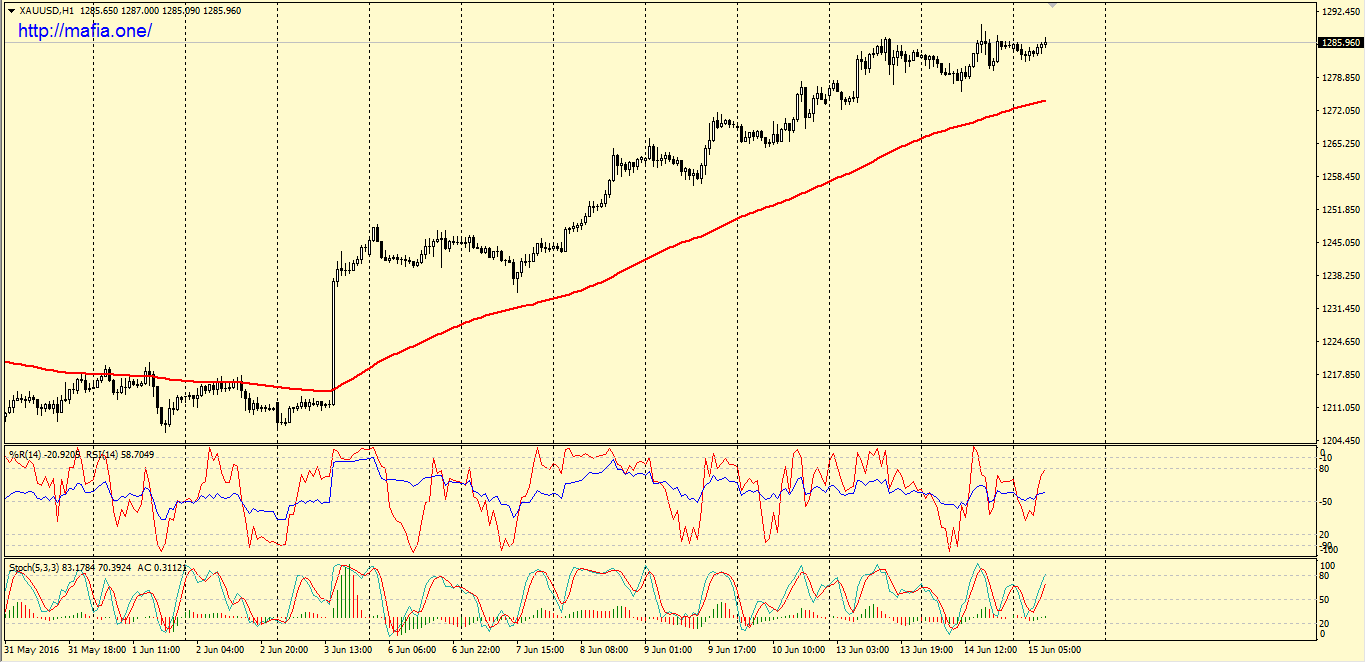

На текущий момент цены на золото котируются по $1285.40 (-0.04%). Драгметалл незначительно дешевеет, так как инвесторы готовятся к оглашению итогов июньского заседания Федеральной резервной системы США. Согласно прогнозам, инвесторы не ожидают каких-либо изменений в основных параметрах денежной-кредитной политики регулятора. Однако инвесторы будут отслеживать любые намеки на изменение тона руководства банка в отношении состояния экономики или будущего ставки. Напомним, более высокие процентные ставки в США негативно влияют на стоимость золота, поскольку приводят к укреплению доллара, в котором торгуется драгметалл. С другой стороны, предстоящий референдум по членству Великобритании в ЕС может оказать поддержку стоимости металла. Инвесторы уже распродают свои рисковые активы и обращаются к более безопасным, к которым традиционно относится золото, иена и гособлигации США.

на 25-05-2026")

")