Participe de nossa página de fãs

Coloque um link para ele, e permita que outras pessoas também o avaliem

Avalie seu funcionamento no terminal MetaTrader 5

Kalman_Filter - indicador para MetaTrader 5

- Visualizações:

- 1335

- Avaliação:

- Publicado:

-

Você está perdendo oportunidades de negociação:

Você está perdendo oportunidades de negociação:- Aplicativos de negociação gratuitos

- 8 000+ sinais para cópia

- Notícias econômicas para análise dos mercados financeiros

Registro LoginVocê concorda com a política do site e com os termos de uso

Se você não tem uma conta, por favor registre-se -

Precisa de um robô ou indicador baseado nesse código? Solicite-o no Freelance

Ir para Freelance

Precisa de um robô ou indicador baseado nesse código? Solicite-o no Freelance

Ir para Freelance

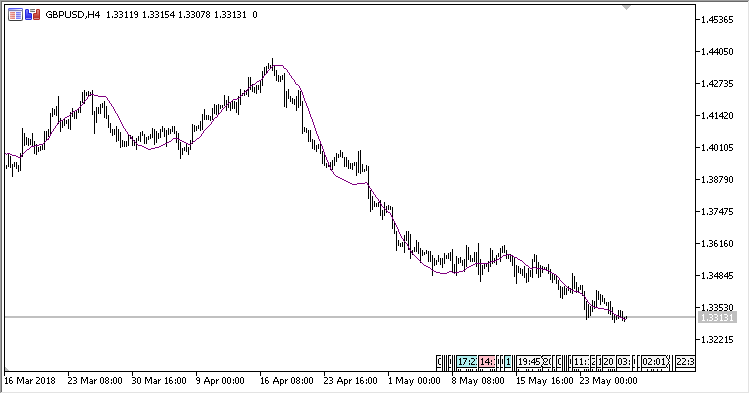

Indicador Filtro de Kalman. Ele permite suavizar o ruído de forma eficiente, extraindo a tendência principal dele.

O Filtro de Kalman é uma variedade de filtros recursivos. Para avaliar o estado do sistema a partir do tato atual da operação, ele precisa de uma avaliação de estado (como a avaliação de estado do sistema e a avaliação de erros para definir esse estado) no tato de operação anterior e a medição no tato atual. Esta propriedade distingue-a dos filtros de pacotes que precisam conhecer no histórico de operações a história das medições e/ou avaliações.

Mais sobre o Filtro de Kalman.

O indicador possui três parâmetros de entrada:

- K - fator de Kalman;

- Sharpness - fator para cálculo da minimização de erros;

- Applied price - preço usado para os cálculos.

Cálculos:

Kalman[i] = Error + Velocity[i]

Onde:

Error = Kalman[i-1] + Distance * ShK Velocity[i] = Velocity[i-1] + Distance * K / 100 Distance = Price[i] - Kalman[i-1] ShK = sqrt(Sharpness * K / 100)

Traduzido do russo pela MetaQuotes Ltd.

Publicação original: https://www.mql5.com/ru/code/20916

CCI Stochastic

Este é um Estocástico do CCI. Quando o estocástico é aplicado ao CCI e os limites estão no intervalo fixo de 0 a 100, a avaliação da tendência também pode ser feita usando esse fato.

HL_StdDev

O oscilador mostra o desvio padrão calculado na diferença entre High e Low.

Wiseman

Wiseman é um indicador basicamente destinado a mostrar a vela, no qual a tendência mudou sua direção.

Rainbow_Volume

Um indicador colorido de volume de tick.