Kalman_Filter - MetaTrader 5脚本

- 显示:

- 1743

- 等级:

- 已发布:

-

需要基于此代码的EA交易或指标吗?请在自由职业者服务中订购

进入自由职业者服务

需要基于此代码的EA交易或指标吗?请在自由职业者服务中订购

进入自由职业者服务

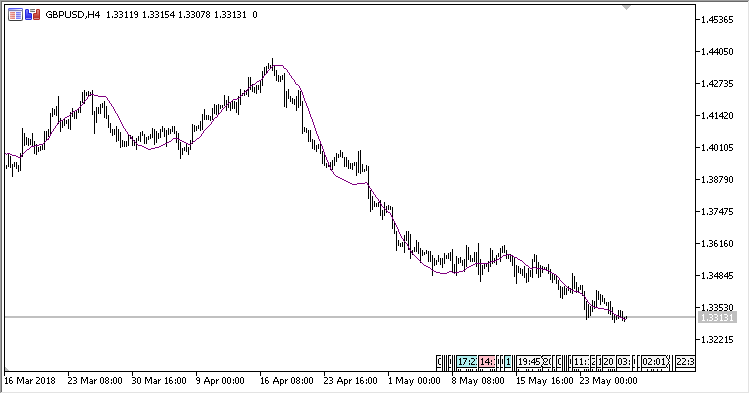

卡尔曼 (Kalman) 滤波器指标。 它可以有效地抑制噪音,从中提取主要趋势。

卡尔曼滤波器是 递归滤波器 的一种变体。 为了评估当前操作方案的系统状态,需要评估之前操作方案的进行状态 (作为系统状态评估并定义此状态的误差估值),并衡量当前方案。 该属性将它从一组需要知道当前操作方案的测量和/或评估历史的过滤器当中区分开来。

更多 关于卡尔曼滤波器。

该指标有三个输入参数:

- K - 卡尔曼因子;

- Sharpness - 计算误差最小化的因子;

- Applied price - 用于计算的价格类型。

计算:

Kalman[i] = Error + Velocity[i]

其中:

Error = Kalman[i-1] + Distance * ShK Velocity[i] = Velocity[i-1] + Distance * K / 100 Distance = Price[i] - Kalman[i-1] ShK = sqrt(Sharpness * K / 100)

由MetaQuotes Ltd译自俄语

原代码: https://www.mql5.com/ru/code/20916