私たちのファンページに参加してください

Stochastic volatilty - チャート上 - MetaTrader 5のためのインディケータ

- ビュー:

- 10445

- 評価:

- パブリッシュ済み:

-

取引の機会を逃しています。

取引の機会を逃しています。- 無料取引アプリ

- 8千を超えるシグナルをコピー

- 金融ニュースで金融マーケットを探索

-

このコードに基づいたロボットまたはインジケーターが必要なら、フリーランスでご注文ください

フリーランスに移動

このコードに基づいたロボットまたはインジケーターが必要なら、フリーランスでご注文ください

フリーランスに移動

理論

この指標は、Francesco G. Cavasinoの元の作品とアイデア(彼の発表した「Stochastic volatility(ストキャスティクスボラティリティ)」稿に記載)に基づいて作成されています。

- 元のストキャスティクス(コード内のOriginalStoch入力変数、または指標の[inputs](入力)タブの[Calculate using original stochastic](元の確率を使用して計算)オプション) - ストキャスティクスの滑らかさの計算に元のGeorge Laneの方法を使いますか、それともEMとして計算しますか。デフォルトではtrueに設定されています。

- 元のボラティリティ(コード内のOriginalVolatility入力変数、または指標の[inputs](入力)タブのCalculate using original volatility) - 元の指標では過去のボラティリティは1日のデータで計算され、年間252営業日があると仮定されました。1日時間枠でこの指標を使用している場合は、元のボラティリティ計算をオフにする方が賢明です(このパラメータをfalseに設定)。

使い方の説明

これは方向性指標ではありません。つまり、ストキャスティクスではあっても、示されるのは市場の方向性ではなく、ボラティリティの方向性 - 量 - 大きさです。十分に正しいと思われ、この指標の基盤となっている仮定は、ボラティリティが極端に低い場合には、ボラティリティの変化が差し迫っているので、市場にエントリするのに良い時期であるということです。それらの時間は指標サブウィンドウの赤い線とチャートの赤いローソクで指定されています。エントリの方向については、他のトレンド指標を使用する必要があります。

このバージョンの特徴

1つのバージョンがすでに公開されています(「通常の」サブウィンドウバージョン: Stochastic volatility)が、このバージョンでその指標が使用されていません。いくつかの操作(標準データではない修正データの長周期単純移動平均や標準偏差の計算など)は純粋なMQLとしてコーディングされた場合には非常に遅いことです。それゆえ、この指標は、組み込み指標が使用可能であるときはそれぞれ作動する部分からなり、作業にはこれらが組み合わされます。

すべてのmq5ファイルが添付されていますが、簡単にするため(ファイルをコンパイルする際に問題が生じることがあるため)、すべてのex5ファイル(添付のzipファイル内)はこの投稿に続く別の投稿に添付されます。ex5ファイルを使えば、特定の手順が正確な順序で実行されることを前提としたマルチファイルコンパイルのすべての手順を知る必要はありません。

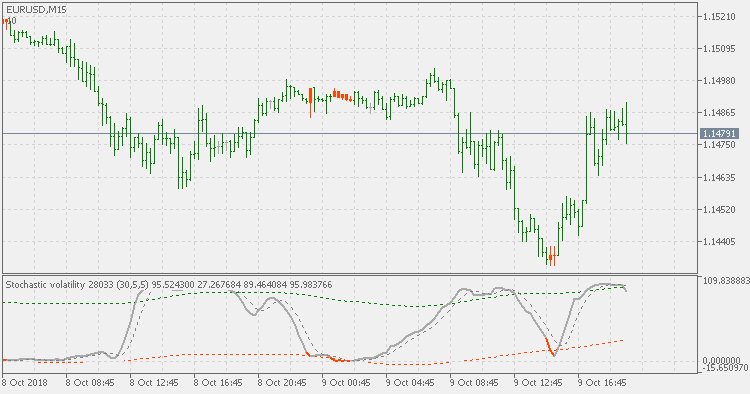

添付されたそれぞれの指標はその流れに基づいて動作することができますが、2つの「最終」指標は「チャート上」および「2」指標です。「基底」指標は、その名の通り、基底計算に使用されます。以下が 「チャート上」バージョンの外観です(「2」も自動的に読み込まれて同じチャートに表示されます)。

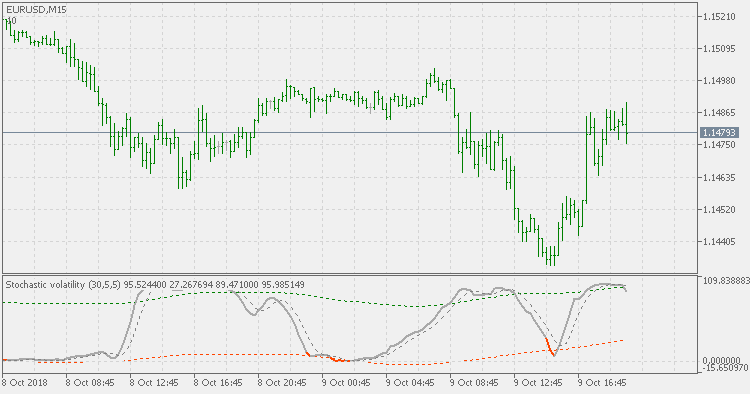

以下は単独の「2」です。

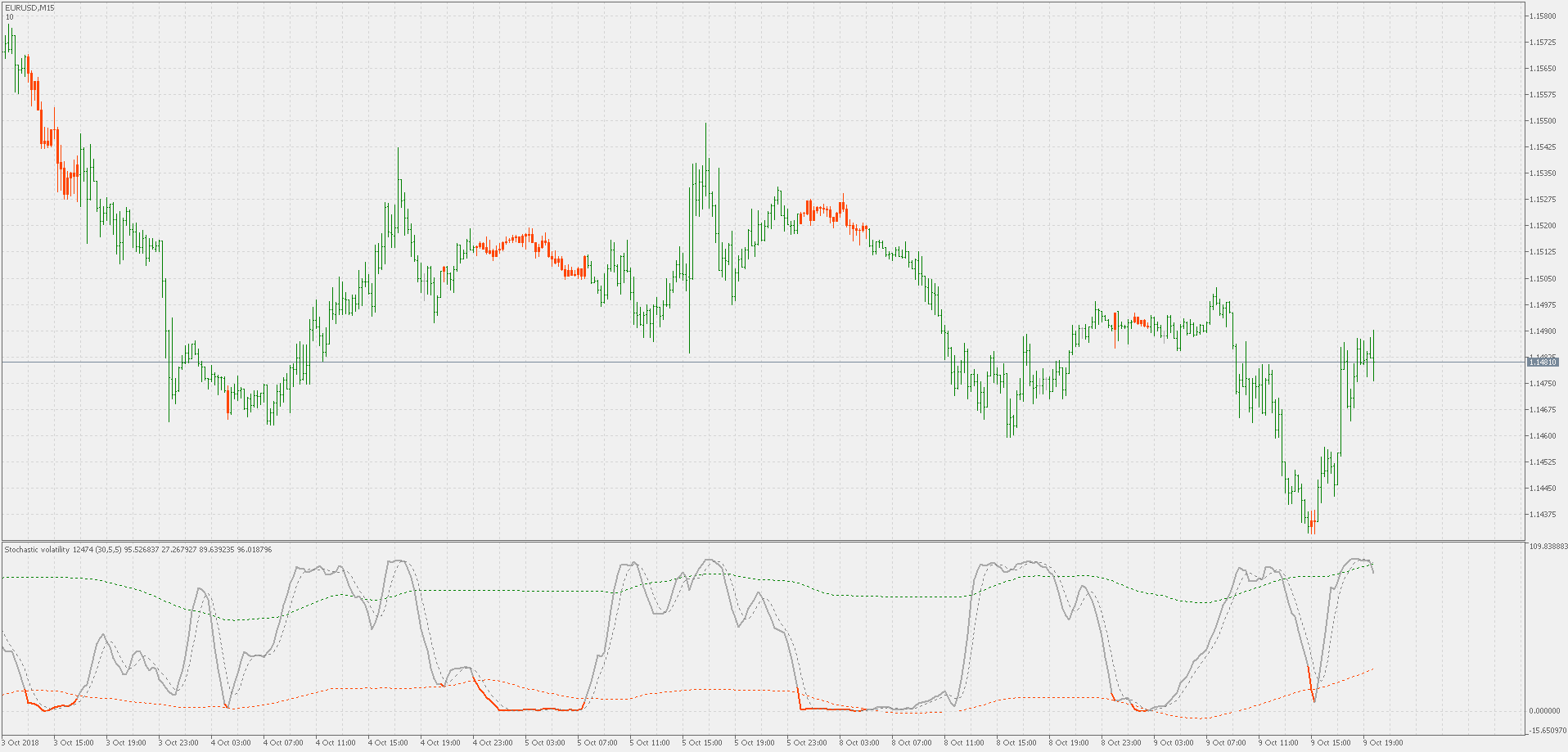

チャート上のバージョンによって、トレンドや市場の状況の変化の「候補」である問題のバーが正確に識別できます(以下の「全体像」の例)。

MetaQuotes Ltdによって英語から翻訳されました。

元のコード: https://www.mql5.com/en/code/22665