1ヶ月前、シナジー効果のある取引システムのコンセプトを用いて、 GoldBaronエキスパートアドバイザーのテストを開始しました。結果は目覚ましいものでしたが、より広範なテストと改良が必要です。実験として、無料の「移動平均クロスシグナル」インジケーターをベースに、同様の自動化システムクラスターを構築しました。 「2MA BlackBox」自動化エキスパートアドバイザーも利用可能です。 エキスパートは完全に無料でダウンロードできます。制限はなく、リアルアカウントでもご利用いただけます。

以前の単一モジュールへの改善を提案してくださったユーザーの皆様に心より感謝申し上げます。また、バグや不正確な点を発見していただいたことにも感謝いたします。この取引システムに関する皆様からのフィードバックとご意見は、私たちにとって非常に重要です。プライベートメッセージまたはインジケーターのコメント欄でぜひお聞かせください。

エキスパートアドバイザーを使用するには、MQLマーケットから無料の「移動平均クロスシグナル」インジケーターをダウンロードし、MQLマーケットに保存する必要があります。インジケーターファイルは「Indicators/Market」フォルダに保存してください。

このエキスパートアドバイザーは、H1(1時間足)の時間枠で金(XAUUSD)に設定されています。ただし、テスターで結果をテストした後は、任意の銘柄と時間枠でエキスパートアドバイザーをご利用いただけます。

システムの機能を自分でテストするために必要なものがすべて揃ったので、説明に進みましょう。

すべてのサブシステムは同じテンプレートを使用して構築されています。インジケーターのシグナル矢印が上向きに表示された後、シグナルを生成したバーの高値から一定の距離を置いて、保留中のBUY STOP注文を配置します。ポジションを終了するには、STOP LOSS、TAKE PROFIT、およびTRAILING STOPを使用します。すべての値は、現在のシンボル価格のパーセンテージで表されます。保留中の注文は1バー(この場合は1時間)のみ保持されます。ポジションが開いている場合、新しいポジションは開かれません。

取引システムのシナジー:以前のシステムのパフォーマンスが低かった領域について、システムを一つずつ調整します。調整にあたっては、弱点を特定し、その領域のロットサイズを増やします。ロットサイズは調整期間中のみ増加し、その後はすべてのサブシステムで同じボリュームで取引を開始します。

他のサブシステムからすでにオープン注文がある場合、サブシステムは注文をオープンできます。

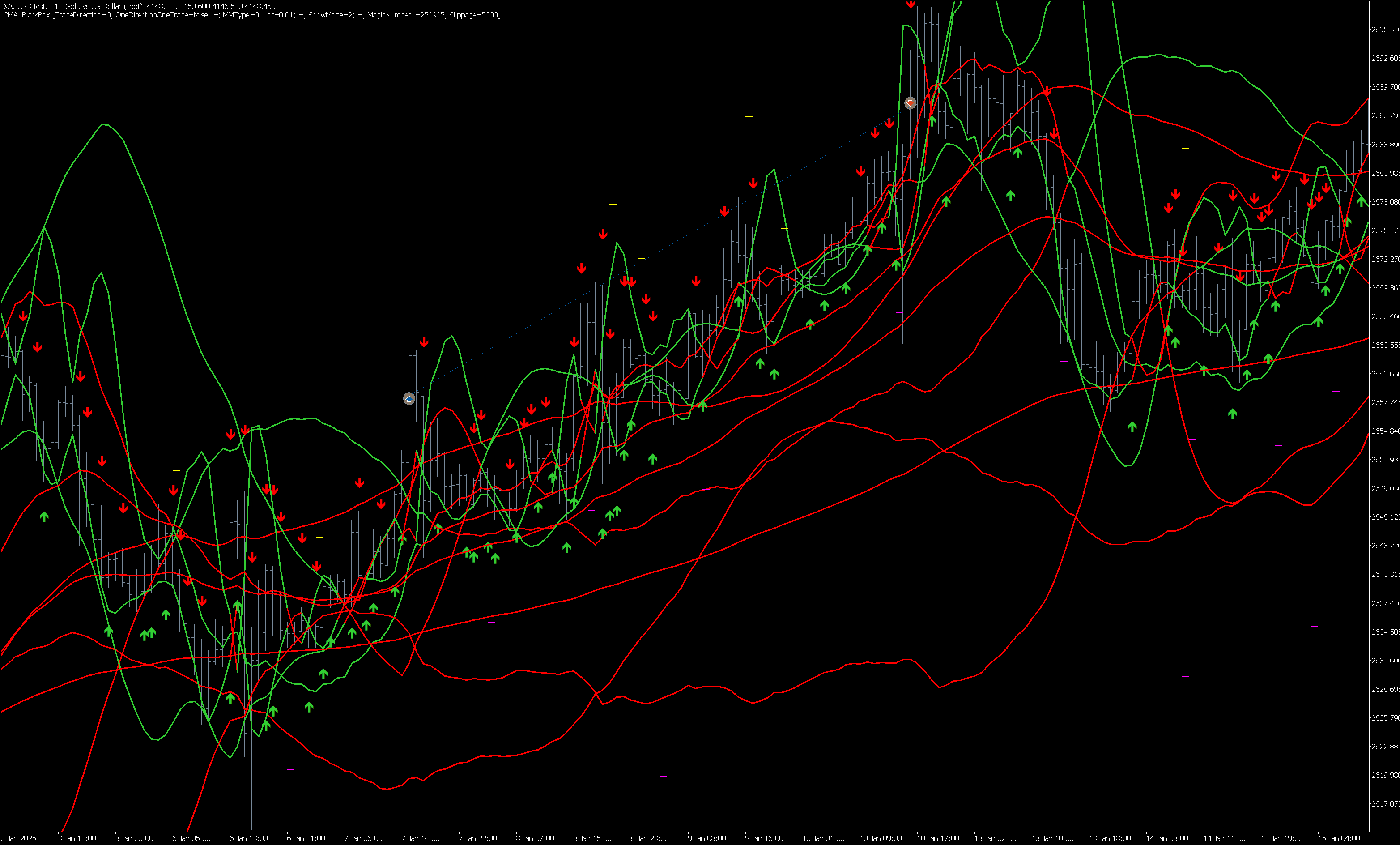

チャートからインジケーターを削除しないと、すべてがひどいものになります。

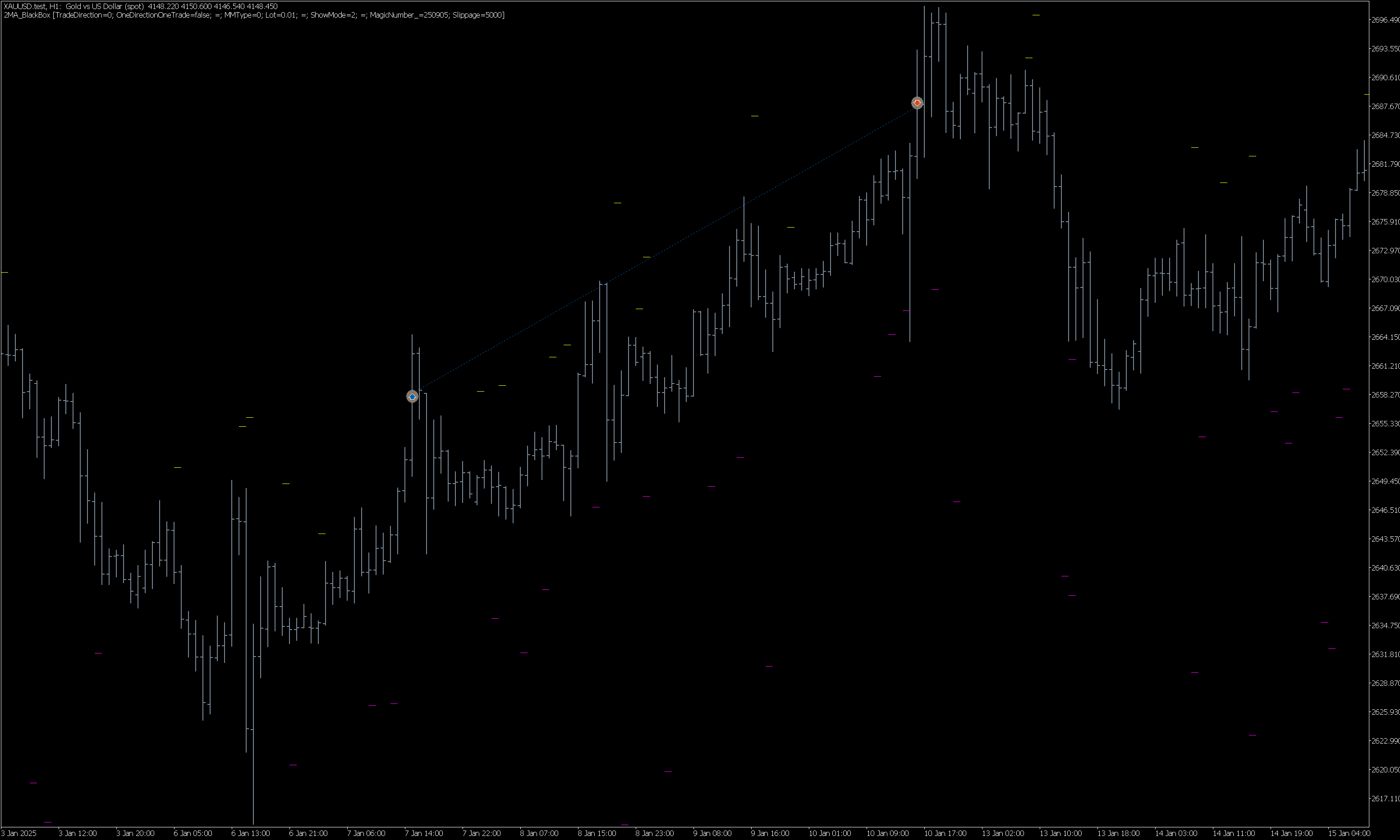

インジケーターを削除した後、状況は改善しました。黄色と紫色の線は、失敗したストップ注文を示しています。

ストラテジーテスターではシステムはこのように動作します。

相乗的取引システムの運用に関する結論

1. 良い点と強み:

-

シナジーと多様化: このシステムの根底にある考え方は、単にインジケーターを複数コピーするのではなく、様々な市場状況に合わせてカスタマイズ(異なるパラメータやオフセットなど)することです。これにより、単一の戦略では連敗につながる可能性のある、トレンド相場とフラット相場の両方でシステムが有効な状態を維持できます。

-

自動化と規律: システムは完全に自動化されており、感情的な要素を排除し、指定された入場および退場ルールに厳密に従います。

-

明確なルール: ロジックは透明です。インジケーターシグナル -> 保留注文の発注 -> 注文の有効期間制限(1バー) -> ストップロス、テイクプロフィット、トレーリングストップによるポジション管理。これにより、システムのテストと再現が容易になります。

-

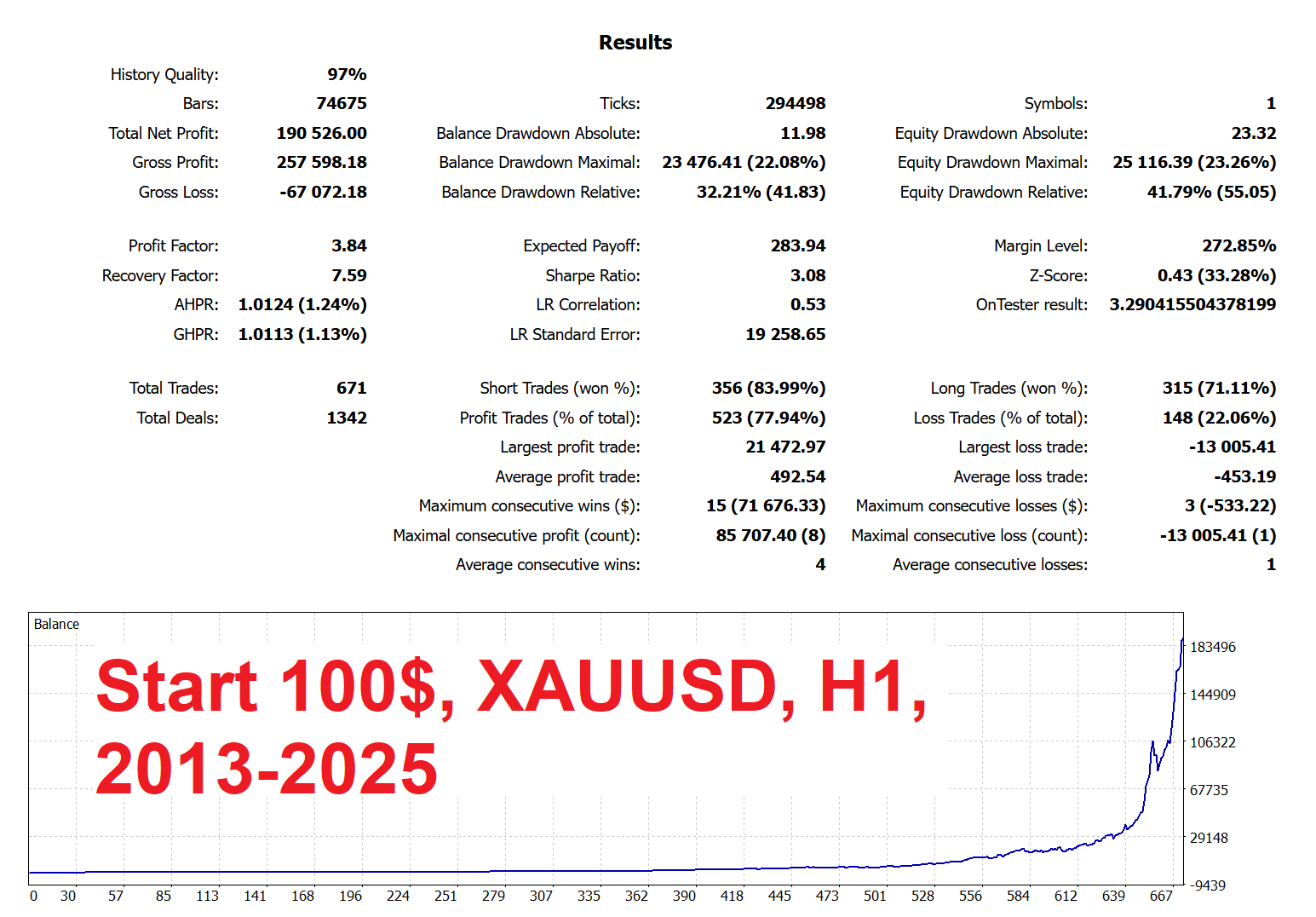

効果の視覚的な確認: ストラテジーテスターのチャートは、調整期間を挟みつつも着実に預金が増加していることを示しています。これは、機能しているトレンドフォローシステムの典型的な特徴です。残高曲線には急激で制御不能な落ち込みはなく、リスクは管理可能であることを示しています。

2. 潜在的なリスクと改善の余地:

-

「過剰最適化」のリスク: 以前のシステムのパフォーマンスが低かった領域でシステムを調整すると、過剰適合につながる可能性があります。過去のデータに基づいて優れた結果を示すシステムでも、実際の取引では新しいデータに基づいて良好なパフォーマンスを発揮できない場合があります。 長期的かつ前向きなテストが必要です。

-

分析の複雑さ: 正しく指摘されているように、インジケーターを備えた複数のサブシステムを同時に操作すると、「視覚的なノイズ」が発生し、どのサブシステムが現在信号を生成しているかを手動で分析して理解することが難しくなります。

-

ポジションの蓄積とリスク: ポジションが既にオープンしている状態で、異なるサブシステムから注文をオープンする機能は、市場全体のエクスポージャーを増加させます。ボラティリティが高い時期や逆トレンドの動きが見られる時期においては、複数のポジションで同時に大幅なドローダウンが発生する可能性があります。このような時期におけるシステムの動作を注意深く監視する必要があります。

-

1時間足の価格動向への依存性: シグナルバーの高値/安値から離れた位置に指値注文を配置する戦略と、シグナルバーの存続期間が短い(1バー)ため、システムは1時間以内の特定の価格動向に敏感になります。強いダマシブレイクアウトは、注文の未約定やスリッページにつながる可能性があります。

3. 勧告と結論:

発表 移動平均クロスシグナルに基づくクラスターシステムは非常に有望です。これは、複数の金融商品ではなく、単一の戦略のバリエーションに分散投資することで持続可能な成果が得られるという原則を実証しています。

リアルアカウントに切り替えるには、次のことをお勧めします。

-

テストを続ける さまざまな市場体制の期間(強いトレンド、長期にわたる横ばい、危機的なイベント)を含む、利用可能な最大の履歴に基づきます。

-

フォワードテストを実施する (システムに馴染みのないデータでのテスト) デモ アカウントで少なくとも 2 ~ 3 か月間実行します。

-

最大ドローダウン(Max Drawdown)を分析する そして、そのレベルが心理的にも経済的にも許容できるものであることを確認してください。

結果: チームはシステムの構築、テスト、そして重要な点として、無料で配布するという素晴らしい仕事を成し遂げました。その結果は、このアプローチのさらなる詳細な研究と改良を正当化するものです。これは、単純な戦略から複雑でありながらより持続可能で相乗効果のあるシステムへの進化を示す優れた例です。