Aprendizaje automático en el trading: teoría, práctica, operaciones y más - página 146

Está perdiendo oportunidades comerciales:

- Aplicaciones de trading gratuitas

- 8 000+ señales para copiar

- Noticias económicas para analizar los mercados financieros

Registro

Entrada

Usted acepta la política del sitio web y las condiciones de uso

Si no tiene cuenta de usuario, regístrese

No soy un operador de divisas, ni siquiera estoy familiarizado con Metatrader :)

Me gustaría experimentar con diferentes perfiles en P, sólo que no entiendo cómo hacer una distribución de dos vectores

Me gustaría experimentar con diferentes variantes de perfil, sólo que no está claro construirlo con dos vectores, no es necesario tener volúmenes, es sólo un comienzo, se puede poner casi cualquier cosa en el perfil, pero se debe hacer con el precio y eso es dos vectores

¿Qué haces entonces en este foro? ¿Un foro dedicado enteramente a MetaTrader? Ya ha dicho antes que no habrá acceso directo (API) al ecosistema de MetaTrader desde el exterior.

Lee el título de este hilo y dime en qué consiste Metatrader.

¿Y qué sentido tiene esta discusión?

Lee el título de este hilo y dime en qué consiste Metatrader.

¿y cuál es el objetivo de esta discusión?

Por ejemplo, en la entrega del terminal aparecieron nuevas bibliotecas matemáticas:(Discutiendo el artículo "Distribuciones estadísticas en MQL5 - Usando lo mejor de R") - ¿por qué no publican ejemplos para MetaTrader?

No sé cómo hacerlo :) No estoy familiarizado con MQL

De todos modos, incluso yo (que no soy programador) entiendo que no puedo hacerlo con funciones incorporadas, tengo que escribirlo todo yo... Lo que tradujiste una docena de funciones estadísticas de R es ciertamente bueno y hasta encomiable, pero entiende que esto no es ni siquiera una gota en el océano comparado con las capacidadesde R, está en constante evolución, todos los días aparecen nuevas librerías, no funciones sino librerías, ¿cómo puedes estar al día? y ¿por qué? simplemente hay que usarlo...

No sé cómo hacerlo :) No estoy familiarizado con MQL

De todos modos, incluso yo (que no soy programador) entiendo que no puedo hacerlo con funciones incorporadas, tengo que escribirlo todo yo... Lo que tradujiste una docena de funciones stat. de R es ciertamente bueno y hasta encomiable, pero entiende que esto no es ni siquiera una gota en el océano comparado con las capacidades de R, está en constante evolución, todos los días hay nuevas bibliotecas, no funciones, sino bibliotecas, ¿cómo puedes mantenerte al día con esto?

No conoces el lenguaje MQL, no conoces el terminal, ¿cómo puedes juzgar algo?

PS. Lástima, hay muchos usuarios en este foro que son parásitos del ecosistema MT. Pero también muestra la enorme popularidad y avance de la plataforma, que atrae a los más inteligentes a investigar en MQL, y, por supuesto, atrae a los parásitos, cómo podría ser sin ellos...

dejemos de hablar de nada, todo el mundo tiene una opinión y este hilo tiene un tema concreto...

¿Qué pasa con esa distribución? ¿Se puede construir sobre dos vectores o no? :)

¿Qué pasa con esa distribución? ¿Se puede trazar en dos vectores o no? :)

Este es un buen artículo:https://www.r-bloggers.com/5-ways-to-do-2d-histograms-in-r/

He aquí un ejemplo más vital. En el archivo está RData con eurusd h1 desde 2012 hasta hoy.

MetaQotes-Demo proporciona tanto volúmenes de ticks como de operaciones, pero no sé hasta qué punto son fiables.

Gracias. Tengo uno similar en mi remolque...

Es que no sé cómo interpretar esta matriz deh2$counts, hay tantas cosas ahí que da miedo...

Me gustaría obtener algo similar a una distribución normal, como conhist() ¿recuerdas? Sería similar al perfil de volumen, o incluso mejor, uno a uno, ¿es posible hacerlo con las herramientas P-key?

Tengo algo en https://futures.io/matlab-r-project-python/29465-r-volume-profile-volume-price.html, lo investigaré

Me gustaría obtener algo parecido a una distribución normal, como conhist() ¿recuerdas? Sería similar al perfil de volumen, y mejor aún, uno a uno, ¿es posible hacerlo con las herramientas P-key?

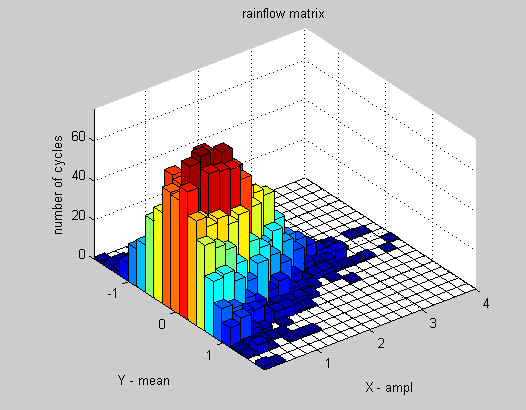

Si se toma un solo vector, el precio, el histograma mostrará el número de repeticiones de cada nivel de precios. Habrá bares que crecerán fuera de la línea, para decirlo simplemente.

Si tomamos dos vectores - precio y volumen, entonces el precio tendrá sus propios niveles y el volumen tendrá sus propios niveles. Son dos dimensiones diferentes que forman un plano. Las barras del histograma crecerán hacia arriba desde el plano, mostrando el número de repeticiones para cada combinación de precio y volumen.

hist2d muestra la altura de las barras en color en lugar de dibujarlas en tres dimensiones. Una versión más agradable sobre los mismos datos sería algo así:

Para dibujar un histograma simple como en hist() para el precio y el volumen, primero debe utilizar una fórmula para convertir dos vectores (precio y volumen) en un solo vector y dibujar un histograma para él. Debe decidir qué tipo de nuevo vector es, qué quiere de él y de dónde sacarlo. A grandes rasgos, lo que se quiere es obtener un histograma plano a partir de esa imagen tridimensional de arriba, lo que se puede hacer de infinitas maneras.

h2$counts es la representación matricial de ese histograma. Tome nbins=5 por ejemplo para obtener un histograma de 5x5 y h2$counts será también una matriz de 5x5. Cuanto más brillante sea la celda del histograma, mayor será el número de la matriz en la celda correspondiente.

Más adelante añadiré más.

Encontré una manera de hacer que se vea bien -