Algoritmo de recompra: simulación del comercio multidivisa

Contenido

- Introducción

- Justificación de la necesidad de la simulación comercial

- Modelo matemático de simulación de precios mediante la lógica de discretización

- Pruebas con modelos

- Asesor de prueba

- Conclusión

Introducción

En el artículo anterior vimos bastantes características útiles que el lector probablemente no conocía, y sin embargo, aún no hemos terminado aún con la idea, la parte más interesante queda por delante: la exploración o simulación de comercio. ¿Qué es y para qué tanta complejidad? A veces el simulador de estrategias no resulta suficiente: aunque sea una herramienta muy útil para conocer el mercado, supone solo el primer paso. Si ha leído con atención el artículo anterior, probablemente no se hará preguntas del tipo "para qué" y "por qué". Para los demás, les recomiendo que lean el material anterior para entender de qué va todo esto. A pesar de todo, intentaremos que el artículo sea legible, independientemente de quién esté interesado y entre a leerlo. Este artículo tendrá el máximo peso para el lector incluso sin conocer el anterior.

Justificación de la necesidad de la simulación comercial

La respuesta a la cuestión de por qué simular el comercio radica directamente en el hecho de que la cantidad de datos históricos de cualquier instrumento comercial es limitada. En realidad, hemos suavizado mucho la cuestión. Este problema solo puede percibir si comprendemos el material mostrado en el artículo anterior, o por otros medios alternativos. Todavía habrá gente así, estoy seguro.

La esencia del problema es que no siempre basta la historia de cotizaciones, porque ésta se forma en la intersección de muchos acontecimientos mundiales aleatorios y no aleatorios, y existen innumerables escenarios para el desarrollo de tal o cual acontecimiento. Ahora intentamos contar cosas más cercanas a la comprensión de un hombre común medio, pero si cambiamos al lenguaje de la teoría de la probabilidad y al mismo tiempo utilizamos los desarrollos del artículo anterior, nos daremos cuenta de que la historia de cotizaciones de todos los instrumentos conocidos podría haberse desarrollado de otra forma.

Este hecho resulta obvio, aunque solo sea porque mucha gente ha visto la película "Regreso al futuro". Sí, hay muchas meteduras de pata e incoherencias divertidas desde el punto de vista científico, y sin embargo, esta película transmite la idea principal del mensaje que le estamos ofreciendo. La esencia del mensaje es que no nos basta con una sola rama de desarrollo, sino que debemos considerar el máximo número de ellas: la historia solo nos ofrece una, y no siempre de tamaño suficiente para hacer una valoración objetiva. Por ejemplo, no hace tanto tiempo, muchos brókeres tenían algunos de los símbolos de criptomonedas más populares. Esto es muy bueno en cuanto a la posibilidad de probar y operar con estos instrumentos, pero el inconveniente es que para los asesores que trabajan con barras, francamente, no existen suficientes datos históricos para desarrollar sistemas de trading sostenibles.

La simulación nos permitirá crear instrumentos artificiales y generar nuestras cotizaciones de forma completamente distinta cada vez. Esto nos proporcionará el marco más amplio posible para explorar el modelo matemático de recompra y el resto de principios matemáticos importantes que hemos tratado en el artículo anterior. Otra ventaja importante será que podremos simular un número ilimitado de instrumentos independientes para comerciar en paralelo. Como conclusión, ya no estaremos limitados en cuanto a la duración de las pruebas ni al número de instrumentos comerciados independientemente. Obviamente, no serán cotizaciones reales, pero no se diferenciarán de las reales en cuanto a leyes de formación de precios.

Modelo matemático de simulación de precios mediante la lógica de discretización

En el contexto de nuestro problema, utilizar exactamente el enfoque de "discretización aleatoria" resultará más que suficiente, ya que una discretización fuerte solo contribuirá a aumentar la eficacia de nuestro algoritmo, aunque solo sea porque tales sistemas resisten automáticamente los spreads con mayor eficacia. No obstante, hemos construido un algoritmo que permite también la simulación de ticks. Al fin y al cabo, el tick es el marco temporal más pequeño. Lo que ocurre es que el tiempo entre las llegadas de ticks varía mucho, pero si calculamos el tiempo medio entre ticks, podremos simular los ticks con una primera aproximación.

Por barra entendemos en este caso un periodo de tiempo fijo que nos conviene percibir desde el punto de vista visual, pero resulta cómodo solo porque nos han dicho que es cómodo, y no podemos escapar de ello, porque todos los terminales comerciales están hechos a medida para este paradigma. Sin embargo, no es ni mucho menos la mejor forma de discretizar los precios. Seguro que mucha gente está familiarizada con "renko". Este enfoque de discretización de los datos de precio está pensado para una sola cosa: escapar del tiempo. El valor de este planteamiento puede ser muy diferente para distintos enfoques y tráders. Todo esto tiene un carácter individual. Sin embargo, utilizamos este ejemplo solo para mostrar una forma alternativa de discretizar las series de precios. A mi juicio, este ejemplo debería indicarnos que en el contexto de nuestra tarea utilizaremos una lógica de discretización completamente diferente y que no resultará familiar al lector, pero es precisamente esta lógica la que nos permitirá modelar la formación de precios de manera muy sencilla y eficaz sin costes computacionales excesivos.

Para construir adecuadamente un paradigma eficiente y económico desde el punto de vista computacional, podemos mirar la siguiente figura:

Esta imagen muestra un par de escenarios posibles para el retroceso del precio. Estos dos retrocesos que vemos indican dos puntos arbitrarios que pueden ser seleccionados de absolutamente cualquier manera: la forma de selección no juega ningún papel. Lo importante es que podemos elegir aleatoriamente cualquier punto que pueda considerarse un punto probable de reversión.

La palabra "probable" debería sugerir inmediatamente a todo matemático que existe cierta probabilidad de que se produzca algún acontecimiento deseado en un punto determinado. En nuestro caso, podemos decir que este evento puede ser arbitrario. El evento de reversión se caracteriza por un límite superior e inferior del incremento del precio. La probabilidad de este evento puede calcularse así:

Aquí tenemos la probabilidad de alcanzar el límite superior y la ecuación de la que se deriva esta fórmula. La ecuación caracteriza la esperanza matemática del incremento del precio en caso de que no exista un momento predictivo. La falta de impulso predictivo se expresa como una esperanza matemática nula, pero en nuestra simulación querríamos poder ajustar los parámetros del impulso predictivo para poder reforzar o debilitar de la forma correspondiente las características de flat de nuestra formación de precios modelada. Con el tiempo, podrá ver cómo esto afecta al algoritmo de recompra, y obtendrá un modelo matemático de diversificación del comercio para trabajar utilizando el algoritmo de recompra. Pero antes querría proponerle ver todos los datos y reflexionar sobre el qué y el por qué.

Yendo más allá, podemos entender que todas estas fórmulas son muy bonitas y, por lo que parece, incluso útiles, pero no existe ningún algoritmo conveniente para regular la planicidad (retroceso) del instrumento. Para encontrarlo, deberemos introducir los siguientes valores:

El primer valor es en realidad el valor "alfa" promediado. También podemos llamarlo la esperanza matemática del tamaño del retroceso del precio tras un movimiento bajista arbitrario, que a su vez supone lo mismo. La segunda cantidad será la esperanza matemática del porcentaje de retroceso, expresada en valor relativo a su movimiento anterior. La esencia de estos valores será la misma, con una única excepción:

Aquí solo estamos mostrando cómo se relacionan y calculan estas cantidades. Así, en nuestro modelo, ajustaremos el retroceso medio fijando exactamente el porcentaje medio del mismo, y partiremos a la inversa, determinando con ello el retroceso medio del precio. Estará de acuerdo con que el porcentaje medio de retroceso es muy cómodo como valor regulador del indicador de planitud del mercado. Si fijamos este porcentaje en cero, estaremos exigiendo de hecho una formación de precios aleatoria (esto es solo a título de ejemplo). Lo único que me gustaría señalar es que todas las reducciones de los precios se calculan en relación con el punto "theta", y espero que me perdonen por tomarme tales libertades en mis denominaciones, porque este material es enteramente mío, y aquí no hay ni una sola gota ajena. Estas fórmulas serán necesarias para entender lo que vamos a hacer a continuación.

Otra característica importante de cualquier formación de precios es la volatilidad (la tasa de variación de los precios). Dicho parámetro se conjuga con el tiempo, y tendremos que idear alguna forma extremadamente cómoda de especificar esta cantidad. Esto debería permitirnos controlar la velocidad de formación de los precios de forma sencilla y eficaz, además de calcular correctamente las características temporales de los ciclos comerciales. Entiendo que ahora no tiene mucho sentido, pero quedará mucho más claro cuando empecemos a practicar y ver cómo funciona. Vamos primero a aclararnos con la volatilidad.

En la interpretación clásica, la volatilidad es algo diferente, más bien el grado de posible movimiento relativo del precio del mínimo al máximo y viceversa, del máximo al mínimo. Esta no es en absoluto una forma cómoda de fijar la velocidad de movimiento de los precios. Existe una forma mucho más cómoda, consistente en medir el movimiento medio de los precios durante un periodo de tiempo fijo. Tenemos secciones de este tipo, se llaman barras. De hecho, tenemos la ley de distribución de una variable aleatoria del módulo de cambio del precio en una barra. Cuanto mayor sea este valor, mayor será la volatilidad del precio, o lo que es lo mismo, su velocidad de variación. Así que introduciremos los siguientes ajustes:

![]()

En cuanto a la simulación la distribución aleatoria del valor "S", podemos decir que no es necesaria en absoluto. Lo único que debemos considerar es que la formación de precios será diferente de la que utilizaremos en el modelo matemático. Le propongo fijar el valor de "S" en su valor medio. Y como el tiempo de cada paso ya está fijado, obtendremos tanto la magnitud del paso como su duración en el tiempo. Esto nos permitirá estimar la rentabilidad anual del sistema comercial, así como medir el tiempo medio del ciclo comercial. Ahora vamos a estudiar la siguiente imagen para ir más allá:

Como tendremos que simular los precios para cada paso, obviamente el paso podrá ser descendente o ascendente. Si fijamos un paso igualmente probable en ambas direcciones, obtendremos precios aleatorios. Así que, para ajustar la planitud, deberemos cambiar estas probabilidades de paso. Esto ofrecerá cierta "gravedad" al punto de partida del precio, partiendo del cual se ha iniciado el movimiento al alza o a la baja del mismo. En nuestro caso, tendremos que hacer lo siguiente:

En este caso, para simplificar el modelo, hemos supuesto que la reversión a la media seleccionada tardará exactamente lo mismo en producirse que la anterior subida o bajada de precio. La finalidad de estos cálculos consiste en determinar la esperanza matemática instantánea de un solo paso, de forma que podamos utilizarla para calcular la probabilidad de que se produzca un paso hacia arriba. Con esta probabilidad, ajustaremos la simulación de un nuevo paso. Este valor se recalculará después de cada paso para cada instrumento comercial individual.

Ahora viene un punto muy importante: si describimos cada instrumento por separado, tendremos que compilar algún array con datos sobre la variación media del precio de cada uno de ellos. Sin embargo, en el marco de nuestra tarea, todos los instrumentos son iguales y, por lo tanto, podremos introducir una característica común y más cómoda para describir el paso en forma de porcentaje medio de variación de los precios:

La ventaja de esta característica reside en que es invariable respecto a cualquier precio actual. Además, después de revisarla, podemos darnos cuenta de que si consideramos instrumentos ideales, no importa a qué precio comience la simulación, porque no afectará a los beneficios o pérdidas en la prueba. Bueno, obviamente, una vez que nos demos cuenta de esto, podremos comenzar con seguridad el comercio paralelo para nuestro algoritmo de recompra a partir de un precio de, digamos, 1. Una vez determinado este valor, podremos calcular el tamaño del paso:

Ahora, conociendo el paso, podremos afirmar que hemos recopilado todos los datos necesarios para calcular la probabilidad de que el paso se produzca hacia arriba. Para ello, utilizaremos nuestra fórmula original para la esperanza matemática de un paso con algunas sustituciones:

![]()

Después de esta sustitución, podremos resolver esta ecuación respecto a la probabilidad de un paso hacia arriba y, finalmente, obtener la probabilidad que falta:

Lo único que cabe señalar es que estas fórmulas son válidas si el precio de simulación no cae por debajo del punto de partida. Pero, ¿qué hacer cuando el precio ha subido? Es muy sencillo, solo deberemos tener en cuenta el gráfico de espejo. Podemos hacer esto porque estamos considerando herramientas ideales. Si imaginamos que el gráfico de precios puede describirse usando alguna expresión "P = P(t)", entonces la reversión del instrumento tendrá el siguiente aspecto:

Esta reversión hará que las fórmulas sigan funcionando también para la situación en la que el precio ha superado el punto de partida. Lo único que deberemos tener en cuenta es que todas las cantidades de nuestras expresiones que se calculan usando precios (como delta) deberán utilizar el precio ya convertido elevado a menos la primera potencia.

Vamos a construir ahora el modelo comercial. Lo hemos hecho unilateral, ya que ha sido originalmente diseñado para el comercio spot de criptomonedas. No obstante, este modelo comercial también resultará adecuado para las parejas de divisas. La cosa es conseguir que si un modelo funciona, por ejemplo, solo para la recompra, funcione igual de bien para la reventa. Eso sí, cuando hagamos las pruebas, nos saltaremos las medias ondas superiores y trabajaremos solo con las inferiores. Hemos introducido las siguientes características para controlar el modelo comercial:

La recompra inicial comenzará a un precio de "1-Step Percent/100", y el paso de recompra será igual a "Step Percent/100". En realidad, a continuación debería ir una multiplicación por el precio inicial, pero como tomamos este precio igual a uno, el cálculo del paso se simplificará enormemente. Además, hemos introducido la posibilidad de aumentar el paso de forma recurrente. Por ejemplo, podemos aumentar en un factor "N" cada paso sucesivo con respecto al anterior, o disminuir exactamente lo mismo. Todo ello dependerá del valor del coeficiente correspondiente. El paso de compra se medirá en la divisa inferior del instrumento (no en la divisa básica). Esta regla también se aplicará a las criptomonedas.

Lo único es que, para simplificar el modelo, se supone que los instrumentos comerciales utilizados en este caso serán aproximadamente así: "EURUSD, GBPUSD, NZDUSD" y así sucesivamente, lo cual significa que la divisa inferior del instrumento comerciados deberá ser la misma en todos los instrumentos comerciados. Esto simplificará un modelo ya de por sí muy complejo, pero bastará tanto para probar los principios matemáticos del artículo anterior como para optimizar los algoritmos de recompra. El spread en nuestro caso se contabilizará como comisión, que es lo mismo. En general, los parámetros resultarán suficientes para el prototipo de modelo matemático. Vamos a echar un vistazo al proceso de recompra:

Usaremos la primera opción, que es la que tiene el movimiento de retorno verde. En realidad se trata de la compra de la divisa básica y la venta posterior en el punto azul. Con este planteamiento, cualquier ciclo comercial completado será rentable. Lo mismo se aplica al ciclo de venta con el movimiento de retorno rojo, pero los omitiremos, como he dicho, para que el modelo sea lo más multifuncional posible y resulte adecuado tanto para el comercio de divisas como para el comercio spot en las bolsas de criptodivisas.

El modelo se ha diseñado de tal forma que el apalancamiento comercial no desempeñe ningún papel. Creo que ya tenemos suficiente información teórica para entender mejor la parte práctica; puede incluso que a alguien le sirva de ayuda para construir su propio modelo con estas conclusiones.

Prueba del modelo

Empezaremos nuestras pruebas con distintas variaciones de la generación de cotizaciones. Para mostrar claramente la diferencia en la generación de cotizaciones, pondremos primero el modelo en la siguiente posición:

![]()

Con esta configuración conseguiremos precios aleatorios. Veamos un par de cotizaciones generadas de este modo:

Se trata del gráfico de un modelo matemático que muestra dos cotizaciones extraídas aleatoriamente de la baraja y otra curva adicional que presenta la mayor desviación respecto al precio inicial. En el modelo matemático es posible indicar el número necesario de instrumentos simulados en paralelo, y naturalmente hay muchos, y siempre habrá uno que sea el menos simétrico. Precisamente este será el más volátil. Espero que se dé cuenta de que esto no es más que el resultado de los procesos probabilísticos. Ahora pondremos el parámetro en una posición diferente:

![]()

Como muchos ya se habrán dado cuenta, este paso creará una gravedad inversa hacia el punto de partida. El resultado ha sido este:

Fíjese en la diferencia entre la imagen anterior y esta. Aquí ya hemos presionado bastante bien el ajuste plano en la dirección que queremos. Podemos observar que las curvas están fuertemente presionadas contra el precio de salida: lo mismo ha sucedido con la cotización máxima volátil coloreada en negro. Ambos ejemplos simulan exactamente mil pasos para cada herramienta. Más adelante, ampliaremos estos números y jugaremos con ellos para ver cómo funciona todo y qué parámetros afectan a qué.

Ahora deberemos determinar con qué parámetros utilizar el comercio artificial y cómo probarlo. Echemos un vistazo rápido a cómo sonaban las preguntas a las que respondimos en el artículo anterior. En pocas palabras, sonaban más o menos así:

- Condición de rentabilidad para los sistemas comerciales con recompra.

- ¿Tiende la línea de beneficios hacia una línea recta perfecta al negociar indefinidamente con instrumentos comerciales ideales?

- ¿Tiende la línea de beneficios hacia una línea recta perfecta al aumentar el número de instrumentos hasta el infinito con un marco temporal comercial fijo?

Vamos a averiguar el estado de la rentabilidad. Para ello, primero realizaremos algunas operaciones paralelas utilizando precios aleatorios y veremos el resultado. Este será más o menos su aspecto:

Las distintas generaciones han producido curvas rentables o no rentables. Aún no está del todo claro, pero un aumento extremo del número de instrumentos comerciados simultáneamente puede suponer la confirmación de la inutilidad de la recompra con formación de precios aleatorios. Veamos qué ocurre si aumentamos su número a, digamos, cien, y al mismo tiempo aumentamos el número de pasos de simulación para cada instrumento a 10000:

Como podemos observar, ni el aumento del número de instrumentos negociados en paralelo ni el aumento de la duración de las pruebas han tenido efectos visibles. Más bien, todo esto confirma elocuentemente el hecho matemático comprobado del artículo anterior de que con precios completamente aleatorios, sin la presencia de un impulso predictivo, cualquier sistema comercial, incluido el algoritmo de recompra, es un sistema perdedor. Con esto, podemos considerar el punto "1" teórica y prácticamente demostrado. Ahora pasaremos al segundo punto y estableceremos la siguiente configuración:

![]()

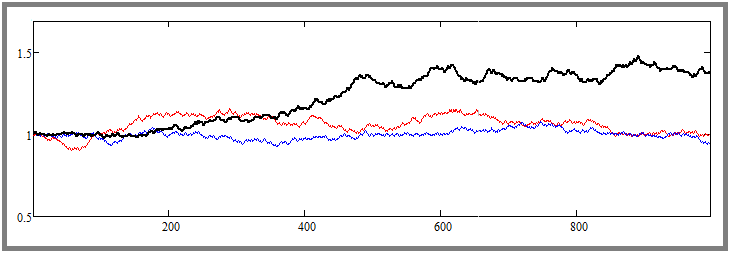

En nuestras pruebas, esta gravedad de retorno ha resultado suficiente para que cualquier lector pueda evaluar visualmente el efecto. Obviamente, también podemos fijar un porcentaje más bajo, pero el efecto no será tan pronunciado. Asimismo, hemos reestablecido el número de pasos de simulación al valor original de mil pasos. Veamos ahora el resultado:

No resultará complicado notar que este gráfico es, entre otras cosas, una adición a la prueba del punto anterior, pero, al mismo tiempo, también supone un punto de partida para la prueba del siguiente subpunto. El siguiente paso consiste en aumentar la duración de todos los segmentos de prueba, sin cambiar ningún otro parámetro. Para mayor claridad, hemos aumentado el número de pasos de simulación para cada instrumento de "1000" a "50000", es decir, exactamente cincuenta veces. Se trata de un aumento bastante grande, pero es la única forma de experimentar visualmente este efecto sin realizar múltiples pruebas ni promediar los resultados. Veamos el resultado:

Como podemos observar, la curva se ha suavizado mucho y se aproxima a una línea recta, lo cual significa que el segundo principio de aumento del factor de linealidad (belleza del gráfico) con el aumento de la duración de la prueba funciona exactamente como se había previsto. Obviamente, esto se da solo en el supuesto de que sepamos que la estrategia elegida es rentable. En este punto, considero que el segundo párrafo está demostrado teórica y prácticamente.

Ahora devolveremos el número de pasos de simulación al nivel original de mil pasos, y el número de instrumentos comerciados en paralelo por el contrario aumentará diez veces, hasta el valor de "1000". Según la leyenda, deberíamos obtener un aumento visible de la belleza del gráfico. Veamos si resulta así:

Como podemos ver, esta hipótesis se confirma, y el efecto es extremadamente pronunciado. En este momento creo que las tres hipótesis están demostradas de forma teórica y práctica. Los resultados son los siguientes:

- Un requisito previo para la rentabilidad de cualquier sistema comercial será la presencia de un impulso predictivo.

- A medida que aumente la duración de una operación o backtest, cualquier curva de un sistema comercial rentable se hará más bonita y recta (sin autolote) + [si se cumple el punto 1].

- Aumentando el número de parejas de divisas negociadas para un sistema comercial multidivisa o aumentando el número de sistemas negociados simultáneamente, la curva de rentabilidad del sistema comercial se vuelve más bonita y recta + [si se cumple el punto 1 para cada uno de estos sistemas].

Asesor de prueba

Hemos tratado cómo utilizar correctamente los sistemas comerciales, incluido el algoritmo de recompra, para maximizar la eficacia y la seguridad de las ganancias tanto con el comercio automatizado como con el manual. El cálculo de la gestión de dinero y otras situaciones diferentes para la correcta combinación de sistemas comerciales merecen un artículo aparte, que veremos un poco más adelante.

He añadido esta sección para que usted pueda visualizar el hecho de que el algoritmo de recompra es una estrategia que funciona. Para ello, he creado un asesor experto de prueba que repite nuestro modelo matemático, con la única diferencia de que también procesa las medias ondas superiores, es decir, los ciclos comerciales de venta. Hemos encontrado algunos ajustes que demuestran que es posible crear un sistema comercial de este tipo para MetaTrader 5. Aquí tenemos una demostración de uno de ellos:

Las pruebas se han realizado entre 2009 y 2023 usando pruebas paralelas de las "28" parejas de divisas, de forma similar a nuestro modelo matemático. Debido a que tenemos la plantilla multibot que describimos en el artículo anterior, este algoritmo de prueba se ha construido sobre ella. Obviamente, la curva de beneficios está lejos de ser ideal, y el depósito inicial para este tipo de comercio debe ser enorme, pero nuestra tarea en este artículo no consiste en ofrecer un robot ya listo para usar, sino demostrar la proximidad con el modelo matemático. Lo más importante es que veamos que, con ciertos retoques, este algoritmo será mucho más seguro, eficiente y viable. Le sugiero que piense por sí mismo en la esencia de las mejoras, creo que esto será justo, teniendo en cuenta que estamos mostrando cosas que sería mejor no mostrar.

El asesor experto junto con el conjunto, así como el propio modelo matemático, se adjuntarán al artículo como archivo, y usted podrá, si lo desea, estudiar su estructura con más detalle, quizás para aprender algo por su cuenta o desarrollar la propia idea. De hecho, mi modelo matemático tiene mucha más utilidad de la descrita aquí. Calcula muchas características comerciales importantes gracias a su propio conjunto de parámetros de salida tras realizar backtests. Obviamente, su funcionalidad es muy limitada, pero bastará para realizar pruebas y estimaciones aproximadas.

Conclusión

En este artículo, hemos concluido la parte práctica de la demostración del principio de diversificación: hemos visto que funciona y debe utilizarse. Y lo que es más importante, junto con el artículo anterior, hemos demostrado las cosas más importantes, tanto teóricas como prácticas, con las que podrá aumentar, como mínimo, la eficacia de sus operaciones. Además, con la ayuda del asesor creado, hemos demostrado la capacidad de supervivencia del algoritmo de recompra durante más de una docena de años.

Y como hemos demostrado la capacidad de supervivencia del algoritmo de recompra, en la práctica, también estamos obteniendo la confirmación de la teoría ondulatoria de la formación de precios, o de la planitud del mercado, como quiera verse. Además, como confirmación adicional de este hecho, le sugiero que eche un vistazo al siguiente artículo. En este artículo, el autor se centra exactamente en el mismo algoritmo que he descrito en mi artículo. A partir de ahí, podremos aprender más sobre cómo utilizar estos efectos para mejorar este asesor de prueba o desarrollar uno propio.

Traducción del ruso hecha por MetaQuotes Ltd.

Artículo original: https://www.mql5.com/ru/articles/12579

Advertencia: todos los derechos de estos materiales pertenecen a MetaQuotes Ltd. Queda totalmente prohibido el copiado total o parcial.

Este artículo ha sido escrito por un usuario del sitio web y refleja su punto de vista personal. MetaQuotes Ltd. no se responsabiliza de la exactitud de la información ofrecida, ni de las posibles consecuencias del uso de las soluciones, estrategias o recomendaciones descritas.

- Aplicaciones de trading gratuitas

- 8 000+ señales para copiar

- Noticias económicas para analizar los mercados financieros

Usted acepta la política del sitio web y las condiciones de uso

Excelente artículo. Buen algoritmo para el trading.

Buen artículo. Buen algoritmo para el trading.