ArfimaPro

- Indicadores

- Versión: 1.0

- Activaciones: 5

ArfimaPro - Detección de regímenes de mercado en tiempo real

La mayoría de las estrategias fallan porque siguen la tendencia durante los mercados de reversión de la media y revierten la media durante los mercados de tendencia. ArfimaPro resuelve esto midiendo la estructura de larga memoria del mercado en tiempo real utilizando el estimador Geweke-Porter-Hudak (GPH) del parámetro de diferenciación fraccional d - la estadística clave ARFIMA.

Principales características

-

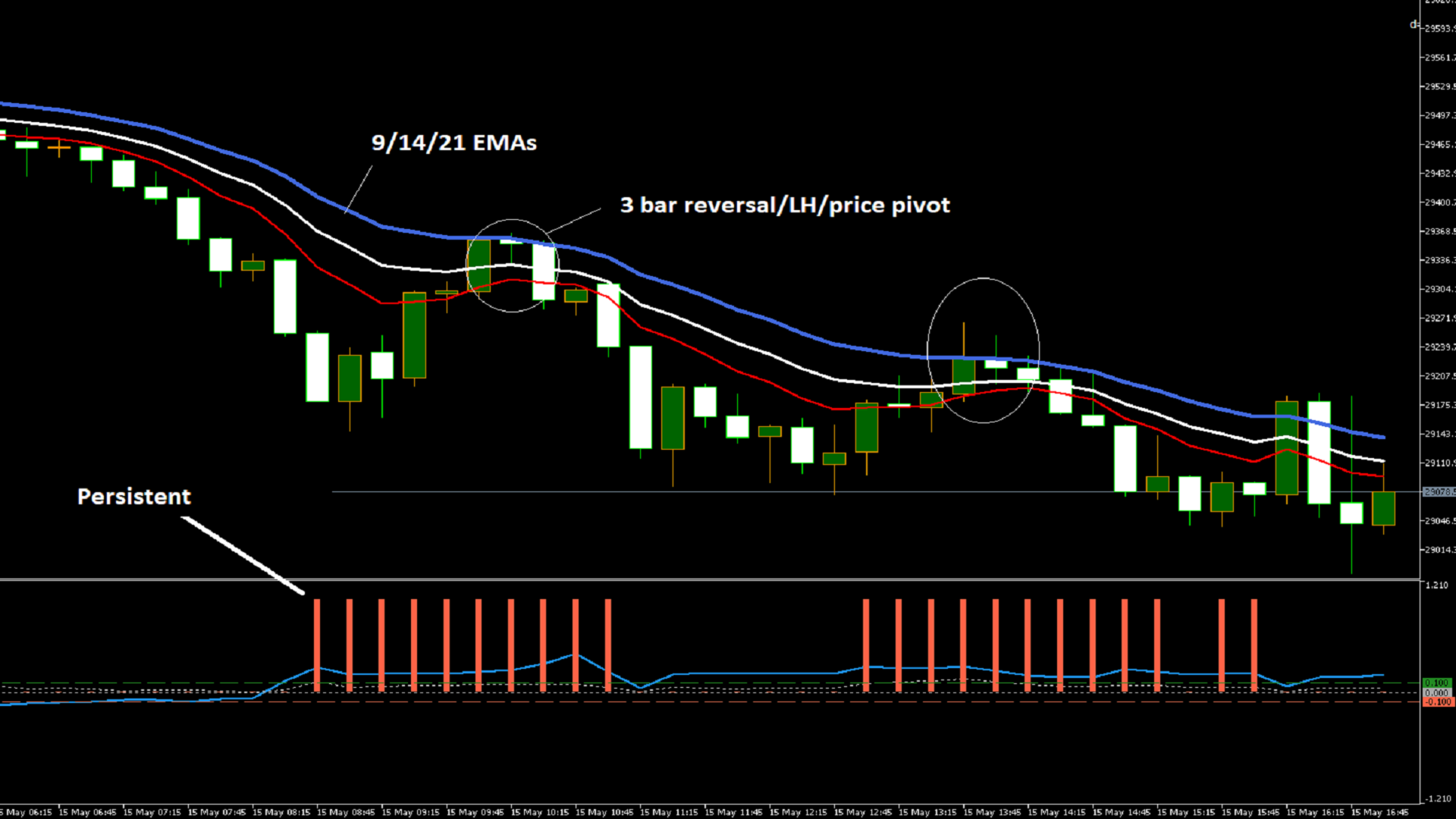

Estimación GPH d(t) - Traza el parámetro de diferenciación fraccional d (línea azul). d > 0 indica larga memoria (persistencia); d < 0 indica antipersistencia (reversión de la media).

-

Línea de confianza R² - Línea de puntos gris que muestra la bondad de ajuste de la regresión log-periodograma (0..1). La señal de régimen sólo aparece cuando la confianza es > 0,05.

-

Histograma de regímenes: histograma coloreado (+1, 0, -1) que muestra el estado persistente (+1), antipersistente (-1) o neutro (0).

-

Tres líneas de referencia: líneas horizontales en d = +0,1, 0 y -0,1 para una orientación visual rápida.

-

Suavizado de d opcional - Se puede activar la media móvil simple de d (línea dorada) para reducir el ruido.

-

Etiqueta de texto - Muestra la d actual, la confianza y el régimen (TREND/MEAN-REVERT/NEUTRAL) en el gráfico principal.

-

Alertas - Notificaciones emergentes, por correo electrónico y push sobre los cambios de régimen.

-

Totalmente personalizable: periodo de retrospectiva ajustable (120 por defecto), umbrales de régimen, suavizado, colores, etc.

Por qué es importante

-

Régimen persistente (d > 0,1): las estrategias que siguen la tendencia tienen ventaja estadística.

-

Régimen antipersistente (d < -0,1): las estrategias de reversión de la media son más apropiadas.

-

Zona neutra (d cercano a cero o confianza baja): no hay sesgo direccional - mantenerse al margen preserva el capital.

Estrategias de negociación manual (sin codificación)

Utilice estas sencillas reglas con el histograma de regímenes:

Régimen +1 (TENDENCIA):

-

Retroceso de la LWMA de 54 periodos: el precio retrocede hasta tocar la LWMA de 54 periodos y, a continuación, cierra de nuevo en la dirección de la tendencia. Salida en la señal de régimen opuesto o 2× ATR trailing stop.

-

Ruptura del máximo/mínimo de la barra anterior: entrar largo en la ruptura del máximo de la barra anterior (corto en la ruptura del mínimo). Salga cuando el precio cierre por debajo del mínimo de 10 periodos (largo) o por encima del máximo de 10 periodos (corto).

Régimen -1 (MEAN-REVERT):

-

Extremos del RSI(14): RSI < 30 → comprar; RSI > 70 → vender. Salir cuando el RSI vuelva a cruzar por encima de 40 (comprar) o por debajo de 60 (vender).

-

Bandas de Bollinger (20,2): el precio toca la banda inferior → comprar; toca la banda superior → vender. Salida cuando el precio vuelve a la banda media (20 SMA).

Régimen 0 (NEUTRO):

-

Manténgase al margen u opere con un tamaño de posición reducido al 50%. Espere a que el régimen se convierta en +1 o -1.

Parámetros de entrada

- InpPeriod = 120 - Periodo de retrospectiva en barras (recomendado 90-150 para M15)

- InpLongMemThresh = 0.1 - d por encima de esto → régimen de memoria larga (seguimiento de tendencia)

- InpAntiPersThresh = -0,1 - d por debajo de este valor → régimen antipersistencia (reversión de la media)

- InpShowConfidence = true - Trazar línea de confianza R².

- InpShowRegimeHist = true - Representar histograma de régimen

- InpShowSmooth = false - Mostrar d suavizada (SMA)

- InpSmoothPeriod = 5 - Periodo de suavizado para d (si está activado)

- InpShowValueLabel = true - Mostrar etiqueta de texto en el gráfico principal

- InpEnableAlerts = true - Habilitar alertas de cambio de régimen

- InpAlertPopup = true - Alerta emergente

- InpAlertEmail = false - Enviar correo electrónico

- InpAlertPush = false - Enviar notificación push

Instalación

-

Adjunte el indicador a cualquier gráfico M1-M15 (se recomienda US100/USTECH/NQ100).

Descargo de responsabilidad

Rentabilidades pasadas no garantizan resultados futuros. Este indicador no ofrece ninguna garantía de rentabilidad. Operar en los mercados financieros implica un riesgo considerable. La descripción del producto no puede copiarse ni reproducirse sin autorización.

Referencias

- Geweke, J. y Porter-Hudak, S. (1983). Estimación y aplicación de modelos de series temporales de memoria larga. Journal of Time Series Analysis;

- Basado en la serie de artículos "Market Microstructure in MQL5".