LSTM Library

- Bibliotheken

-

Thalles Nascimento De Carvalho

🚀 **Auf den faszinierenden Wegen der Finanzmärkte unterwegs**, bin ich leidenschaftlich sowohl für die Kunst des Tradings als auch für die Wissenschaft des Programmierens. Meine Reise begann mit der Neugier, Marktbewegungen zu verstehen, und entwickelte sich zu scharfen Fähigkeiten, um profitable

🚀 **Auf den faszinierenden Wegen der Finanzmärkte unterwegs**, bin ich leidenschaftlich sowohl für die Kunst des Tradings als auch für die Wissenschaft des Programmierens. Meine Reise begann mit der Neugier, Marktbewegungen zu verstehen, und entwickelte sich zu scharfen Fähigkeiten, um profitable - Version: 4.12

- Aktivierungen: 5

Professionelle Neuronale Netzwerk-Bibliothek für Algorithmischen Handel

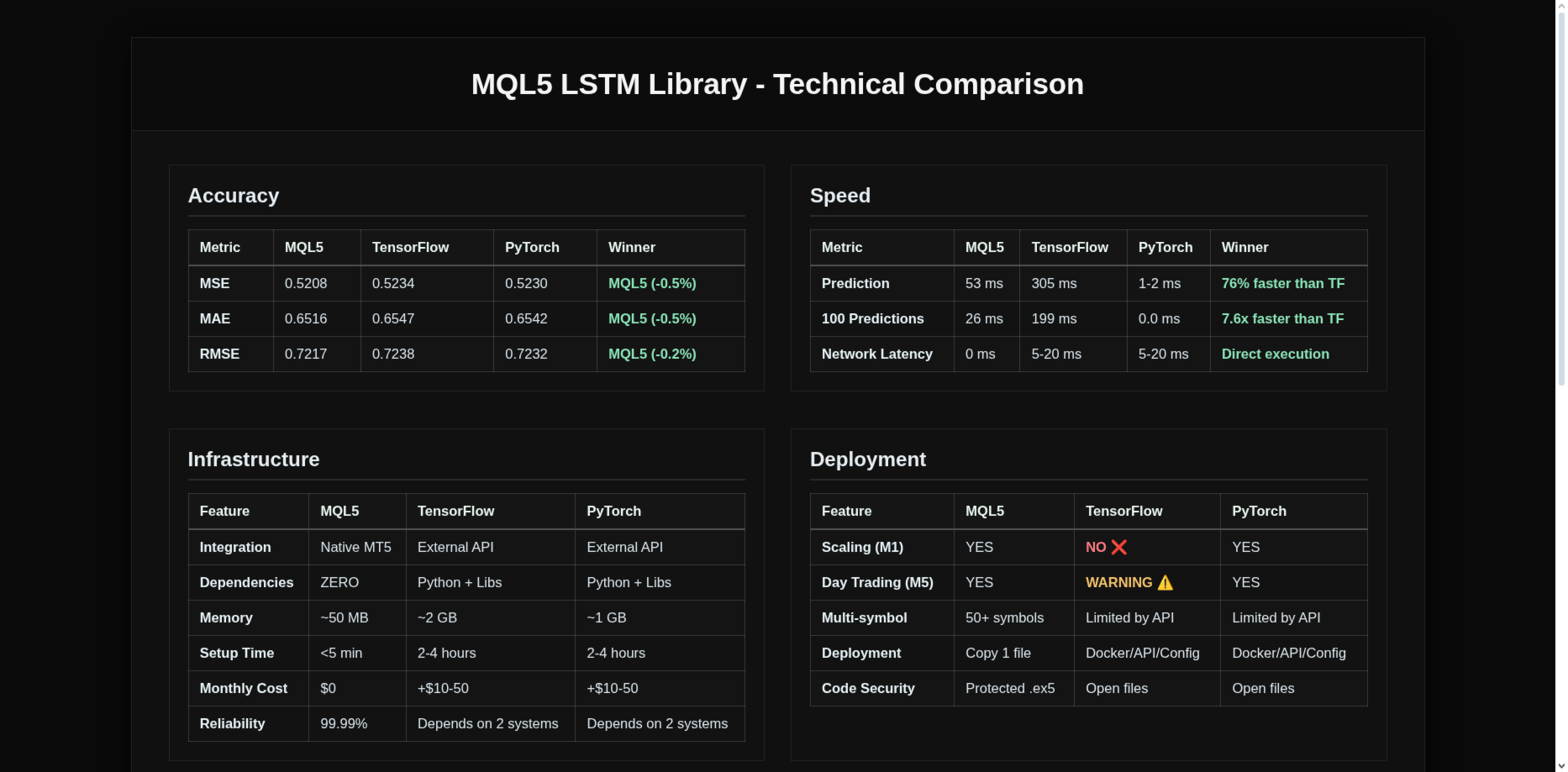

LSTM Library bringt die Leistung rekurrenter neuronaler Netzwerke in Ihre MQL5-Handelsstrategien. Diese professionelle Implementierung umfasst LSTM-, BiLSTM- und GRU-Netzwerke mit fortschrittlichen Funktionen, die typischerweise nur in spezialisierten Machine-Learning-Frameworks zu finden sind.

Hauptmerkmale

- Vollständige Implementierung von LSTM, BiLSTM und GRU

- Rekurrenter Dropout für bessere Generalisierung

- Mehrere Optimierungsalgorithmen (Adam, AdamW, RAdam)

- Fortgeschrittene Normalisierungstechniken

- Umfassendes Metriken-Bewertungssystem

- Visualisierung des Trainingsfortschritts

- Unterstützung für unausgewogene Daten mit Klassengewichten

Technische Spezifikationen

- Reine MQL5-Implementierung - keine externen Abhängigkeiten

- Optimiert für Handelsanwendungen

- Umfassende Fehlerbehandlung und Validierung

- Vollständige Unterstützung zum Speichern/Laden trainierter Modelle

- Umfangreiche Dokumentation

Integrationsanweisungen

Um die LSTM Library in Ihren Expert Advisor zu integrieren, folgen Sie diesen Schritten:

1. Vollständiger Bibliotheksimport

#import "LSTM_Library.ex5" // Bibliotheksinformationen void GetLibraryVersion(string &version); void GetLibraryInfo(string &info); // Modellverwaltung int CreateModel(string name); int DeleteModel(int handle); // Schichterstellung int AddLSTMLayer(int handle, int units, int input_size, int seq_len, bool return_seq); int AddLSTMLayerEx(int handle, int units, int input_size, int seq_len, bool return_seq, double recurrent_dropout); int AddGRULayer(int handle, int units, int input_size, int seq_len, bool return_seq); int AddBiLSTMLayer(int handle, int units, int input_size, int seq_len, bool return_seq); int AddBiLSTMLayerEx(int handle, int units, int input_size, int seq_len, bool return_seq, double recurrent_dropout); int AddDenseLayer(int handle, int input_size, int units, int activation); int AddDropoutLayer(int handle, double rate); int AddBatchNormLayer(int handle, int size); int AddLayerNormLayer(int handle, int size); // Kompilierung und Training int CompileModel(int handle, int optimizer, double lr, int loss); int SetClassWeights(int handle, double &weights[], int n_classes); int EnableConfusionMatrixTracking(int handle, int n_classes); int GetConfusionMatrix(int handle, int &confusion_matrix[]); int FitModel(int handle, double &X_train[], double &y_train[], int n_train, int input_dim, double &X_val[], double &y_val[], int n_val, int epochs, int batch); // Vorhersage und Bewertung int PredictSingle(int handle, double &input_data[], int input_size, double &output_data[]); int PredictBatch(int handle, double &X[], int n_samples, int input_dim, double &predictions[]); double EvaluateModel(int handle, double &X[], double &y[], int n_samples, int input_dim); double CalculateClassificationMetrics(double &y_true[], double &y_pred[], int n_samples, int n_classes, double &precision[], double &recall[], double &f1[]); // Datenvorverarbeitung int CreateScaler(); int DeleteScaler(int handle); int FitScaler(int handle, double &data[], int samples, int features); int TransformData(int handle, double &data[], double &transformed[], int samples, int features); int InverseTransform(int handle, double &transformed[], double &original[], int samples, int features); int FitTransformData(int scaler, double &data[], double &transformed[], int samples, int features); // Callbacks und Scheduler int AddEarlyStopping(int handle, int patience, double min_delta); int AddProgressBar(int handle, int epochs); int AddCosineScheduler(int handle, double base_lr, int T_0, int T_mult); int AddOneCycleLR(int handle, double max_lr, int total_steps); // Hilfsfunktionen int PrintModelSummary(int handle); int SetModelTrainingMode(int handle, int training); int GetModelTrainingMode(int handle); int SaveModel(int handle, string filename); int LoadModel(int handle, string filename); int SaveHistory(int handle, string filename); void CleanupAll(); int GetActiveModelsCount(); int GetActiveScalersCount(); #import

2. Initialisierung in OnInit()

int model_handle = 0; int OnInit() { // LSTM-Modell erstellen model_handle = CreateModel("TradingModel"); if(model_handle <= 0) return INIT_FAILED; // Schichten hinzufügen if(AddLSTMLayer(model_handle, 32, 5, 10, false) <= 0) return INIT_FAILED; if(AddDropoutLayer(model_handle, 0.2) <= 0) return INIT_FAILED; if(AddDenseLayer(model_handle, 32, 1, 1) <= 0) return INIT_FAILED; // Modell kompilieren (Adam-Optimierer, MSE-Verlust) if(CompileModel(model_handle, 1, 0.001, 0) <= 0) return INIT_FAILED; // Vorhandenes Modell laden, falls verfügbar if(FileIsExist("model.bin")) LoadModel(model_handle, "model.bin"); return INIT_SUCCEEDED; }

3. Bereinigung in OnDeinit()

void OnDeinit(const int reason) { if(model_handle > 0) { SaveModel(model_handle, "model.bin"); DeleteModel(model_handle); } CleanupAll(); }

4. Verwendung in OnTick()

void OnTick() { // Merkmale vorbereiten double features[50]; // Zum Beispiel 5 Merkmale * 10 Sequenzlänge // Feature-Array mit Marktdaten füllen // ... // Vorhersage treffen double prediction[]; if(PredictSingle(model_handle, features, ArraySize(features), prediction) > 0) { if(prediction[0] > 0.5) { // Bullisches Signal - Kaufauftrag platzieren } else { // Bärisches Signal - Verkaufsauftrag platzieren } } }

NUTZEN SIE DIE KRAFT DES MASCHINELLEN LERNENS IM HANDEL

Die LSTM Library wurde entwickelt, um einfach in Ihre EAs und Indikatoren integriert zu werden und bietet fortgeschrittene Machine-Learning-Funktionen direkt in MetaTrader 5.

Folgen Sie dem obigen Codebeispiel, um mit der Implementierung von neuronalen Netzwerk-basierten Vorhersagen in Ihren Handelssystemen zu beginnen. Das einfache Beispiel kann leicht an Ihre spezifischen Bedürfnisse angepasst werden.

Erkunden Sie die unten beschriebenen erweiterten Funktionen, um das volle Potenzial dieser Bibliothek in Ihren Handelsstrategien zu nutzen.

Verfügbare erweiterte Funktionen

Varianten rekurrenter Schichten

- AddLSTMLayerEx() - LSTM mit rekkurentem Dropout für bessere Generalisierung

- AddBiLSTMLayerEx() - Bidirektionales BiLSTM mit rekkurentem Dropout

Normalisierung und Regularisierung

- AddBatchNormLayer() - Batch-Normalisierung für stabiles Training

- AddLayerNormLayer() - Layer-Normalisierung

Umgang mit unausgewogenen Daten

- SetClassWeights() - Gewichte für Minderheitsklassen festlegen

- EnableConfusionMatrixTracking() - Detaillierte Leistungsüberwachung nach Klasse

Fortgeschrittene Optimierung

- AddCosineScheduler() - Zyklische Lernraten mit Warm Restarts

- AddOneCycleLR() - One-Cycle-Lernrate-Implementierung

Umfassende Bewertung

- PredictBatch() - Batch-Vorhersagen für höhere Effizienz

- EvaluateModel() - Vollständige Bewertung mit Testdaten

- CalculateClassificationMetrics() - Detaillierte Metriken (Präzision, Recall, F1)

Datenvorverarbeitung

- CreateScaler/FitScaler - Normalisierung von Eingabedaten

- TransformData/InverseTransform - Konvertierung zwischen Skalen

Anforderungen

- MetaTrader 5

- Grundlegendes Verständnis von Machine-Learning-Konzepten

- Mittlere MQL5-Programmierfähigkeiten

STÄRKEN SIE IHRE HANDELSSYSTEME

Transformieren Sie Ihre bestehenden Strategien und Indikatoren mit der Leistung des maschinellen Lernens direkt in MQL5. Diese direkte Integration bedeutet keine externen Verbindungen, keine Python-Abhängigkeiten und keine API-Komplexität - nur reine Vorhersagekraft innerhalb Ihrer Handelsplattform.

Ob Sie Preisvorhersagesysteme, Volatilitätsvorhersagen oder fortgeschrittene Mustererkennung entwickeln - die LSTM Library bietet die Grundlage für wirklich intelligente Handelsentscheidungen, die sich an verändernde Marktbedingungen anpassen.

Schlüsselwörter: LSTM-Aktienvorhersage, LSTM-Preisvorhersage, Neuronale-Netzwerk-Handel, MQL5-Deep-Learning, Zeitreihenvorhersage, Forex-maschinelles-Lernen, Kryptowährungs-KI-Handel, Marktmustererkennung, BiLSTM-Handelssystem, GRU-Marktanalyse, KI-algorithmischer-Handel, MQL5-Deep-Learning, Preisrichtungsvorhersage, Maschinelles Lernen für HFT