Торговля на статистике - страница 11

Вы упускаете торговые возможности:

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Регистрация

Вход

Вы принимаете политику сайта и условия использования

Если у вас нет учетной записи, зарегистрируйтесь

Вот это уже цифры, дающее примерное понимание и объясняющую разную оценку ситуации.

Какой критерий для понимания, что модель "сломалась"?

Когда не зарабатывает. Часто они выходят на флэт. Сделка в плюс - сделка в минус, и так постоянно. Это относится к моделям с небольшим кол-вом признаков (5-10).

Нормальная модель деградирует со временем медленнее, чем переобученная. Причина деградации - нестационарность, уже написал. Появляются новые неучтенные факторы.

Если напихать в нее сотню признаков, будет лить сильно, потому что ошибки суммируются. Я не пихаю столько признаков.

Ну какие 5 лет, с учетом неопределенности рынков. Это фантастика или инвестирование уже.

Возможно мне стоит умерить ожидания. У меня меньше сигналов на год приходится, поэтому и горизонт больше ставлю для себя.

Когда не зарабатывает. Часто они выходят на флэт. Сделка в плюс - сделка в минус, и так постоянно. Это относится к моделям с небольшим кол-вом признаков (5-10).

Получается, что критерий - число сделок без обновления экстремума баланса. Плановой доходности и отклонения от неё нет?

Нормальная модель деградирует со временем медленнее, чем переобученная. Причина деградации - нестационарность, уже написал. Появляются новые неучтенные факторы.

Факторы могут быть временным явлением же, которые отпадут. Или проверяли этот вопрос и коль сломалась так и не работает более в будущем?

Иначе, можно было бы помещать её в архив и торговать виртуально. Пока не начнёт опять работать.

Если напихать в нее сотню признаков, будет лить сильно, потому что ошибки суммируются. Я не пихаю столько признаков.

Сейчас подумал, что есть какой то смысл в этом утверждении. Если считать, что шанс получить ложный паттерн 70%, то чем больше пытаемся получить устойчивый (делаем больше попыток), тем больше шанс в сумме набрать неустойчивых, тогда чем меньше таких попыток, тем больше шанс в группе получить более устойчивых. Но я в тер.вере ничего не понимаю конечно...

Возможно мне стоит умерить ожидания. У меня меньше сигналов на год приходится, поэтому и горизонт больше ставлю для себя.

Переписал часть кода на numba, теперь модель обучается за несколько секунд, включая препроцессинг и тестер. Поэтому могу генерить их сколько угодно и затем объединять. Но теперь не успеваю все их торговать.

Но зато могу проверять сотни гипотез, пока пью кофе.Сейчас подумал, что есть какой то смысл в этом утверждении. Если считать, что шанс получить ложный паттерн 70%, то чем больше пытаемся получить устойчивый (делаем больше попыток), тем больше шанс в сумме набрать неустойчивых, тогда чем меньше таких попыток, тем больше шанс в группе получить более устойчивых. Но я в тер.вере ничего не понимаю конечно...

Вероятности внутри модели складываются. Чем больше признаков и сплитов/нейронов по ним, тем чаще они будут давать негативный класс. Потому сильно переобученные модели рисуют кочергу на новых данных.

Получается, что критерий - число сделок без обновления экстремума баланса. Плановой доходности и отклонения от неё нет?

Факторы могут быть временным явлением же, которые отпадут. Или проверяли этот вопрос и коль сломалась так и не работает более в будущем?

Иначе, можно было бы помещать её в архив и торговать виртуально. Пока не начнёт опять работать.

Может восстать потом опять, но нет смысла терять время на ожидания, когда можно обучить новую.

Переписал часть кода на numba, теперь модель обучается за несколько секунд, включая препроцессинг. Поэтому могу генерить их сколько угодно и затем объединять. Но теперь не успеваю все их торговать.

Интересно. Надо будет пробовать.

Вероятности внутри модели складываются. Чем больше признаков и сплитов/нейронов по ним, тем чаще они будут давать негативный класс.

Это в целом так, я просто акцентировал внимание на то, что в примерах из книжек вероятности сохранения закономерности имеют другое соотношение, чем данные с которыми приходится работать нам.

Интересно. Надо будет пробовать.

Это в целом так, я просто акцентировал внимание на то, что в примерах из книжек вероятности сохранения закономерности имеют другое соотношение, чем данные с которыми приходится работать нам.

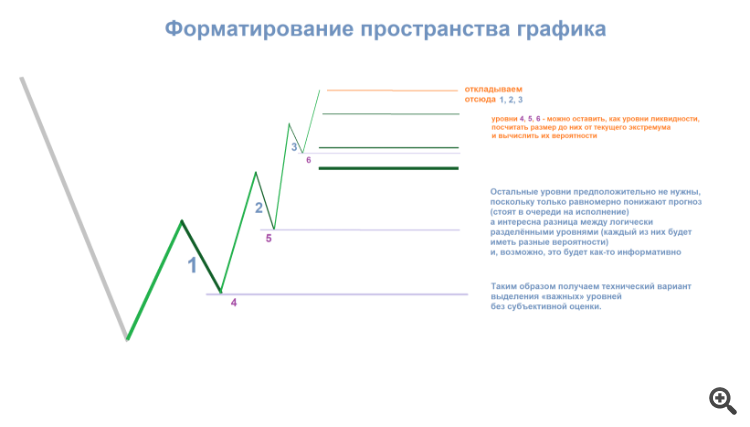

Пока крутил в руках метод из сабжа, понял, что «Количественный анализ Яна Сикорского» имеет бестолковый расчёт, поскольку достаточно просто рассчитывать соотношение коррекции к тренду. А уже на истории вычислить какие существуютдействующие тренды. Это решит проблему отсутствия выборки у больших долгосрочных трендов - их колиество попросту не нужно. Соотношение тренда к коррекции и даёт эти самые "проценты" теоретической отработки.

Кроме того, можно выделить и дополнительные уровни ликвидности в тренде, приняв максимальную коррекцию в одном движении за них. Ну и выделить актуальные уровни в действующем тренде.

Тренд в сабже - это движение, коррекция к которому не превысила N пунктов.

Таким образом можно произвольно задавать движения и смотреть, как на истории оно себя вело - после какого удлинения чаще всего разворачивалось.

Но как оказалось впоследствии, отработка конкретного удлинения на дистанции стремится к 50 на 50. Выборка уменьшается и может показаться, что 99% - это сигнал. На самом деле - просто редкий тренд, импульсный. А после появления данной вероятности цена 50 на 50 - отработает в откат на заданные N пунктов, либо продолжит удлиняться.

Я же исключу произвольный фактор и попробую собрать всё воедино, пусть график показывает уровни с максимальными значениями, а остальные в очереди откидывает.

Может аткая картина что-то впоследствии даст. Или как пласт для дальнейшего построения механической или аналитической ТС

1, 2 и 3 - уровни максимальной коррекции в действующих движениях.

Пример простейшего торгового решения (решения о входе):

1) Когда много цен с вероятностью отработки выше 90% - это часто означает, что безоткатный тренд набрал обороты и завышенные показания - чаще всего фейк (мёртвые).

2) Но судя по графику началось замедление после похода вниз.

3) Попробую словить самый вероятный уровень из всех - синий

Ушла на добой-удлинение, перезашёл