Торговля на статистике - страница 8

Вы упускаете торговые возможности:

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Регистрация

Вход

Вы принимаете политику сайта и условия использования

Если у вас нет учетной записи, зарегистрируйтесь

какое наблюдение ? в каких к чёрту размерах.. это свойства случайного блуждания. Вспоминайте мат.часть

Все движухи на рынке случайные так устроен рынок . Цена всегда движется в некоем коридоре ... Жадность это парок. Чтобы создать вечно профитную автоматическую роботизированную ТС практически не возможно . очень много неизвестных и плавающих переменных. Только одна Не сливающая ТС это синус.

Да, вероятно, так. И сумма набора девяти тейков будет не больше десятого лосса

Если 7 из 10 профитные то однозначно торговля в профит .

Если 7 из 10 профитные то однозначно торговля в профит .

и про профит это ничего не значит.

7 из 10 , это всего-лишь 10 "мимов" кряду получить элементарно просто и ждать такого факапа совсем недолго :-)

и про профит это ничего не значит.

7 из 10 , это всего-лишь 10 "мимов" кряду получить элементарно просто и ждать такого факапа совсем недолго :

значит это не ваше

Чтобы проверить, сдвинем условную цену открытия, например, к 14 часам дня.

Теперь цена в течение текущего остатка дня и следующего полдня будет возвращаться к цене открытия свечи 14-00:

Тоже возвращается. Всё таки, это случайное блуждание цены.Чтобы проверить, сдвинем условную цену открытия, например, к 14 часам дня.

Теперь цена в течение текущего остатка дня и следующего полдня будет возвращаться к цене открытия свечи 14-00:

Тоже возвращается. Всё таки, это случайное блуждание цены.это Грааль.

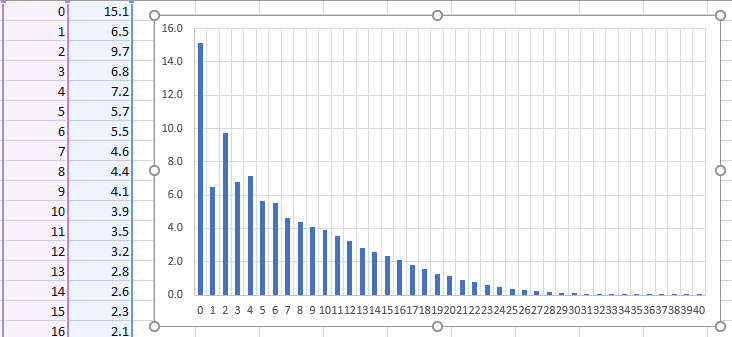

Статистика не показала отличий цены открытия дня от цены открытия свечи 14-ти часов дня, думаю и цены любого другого времени. Только в 10-15% случаев цена не возвращается к любой точке, где она побывала в течение ближайших суток . Просто цена на форексе слишком "шумная" и часто возвращается к одним и тем же значениям, что мы и подтвердили. Но из случайного блуждания невозможно получить профит, к сожалению. Нужно искать признаки неслучайности.

Чтобы проверить, сдвинем условную цену открытия, например, к 14 часам дня.

Теперь цена в течение текущего остатка дня и следующего полдня будет возвращаться к цене открытия свечи 14-00:

Тоже возвращается. Всё таки, это случайное блуждание цены.Не завершили мысль.

Нужно обосновать невозможность заработать.

Например, «если открывать позицию на определённом расстоянии от цены, учитывая то-то и то-то, на возврат к цене открытия, то никакого статистического преимущества невозможно получить, потому что...» и тут что-то из статистики.

Например, путём оптимизации SL, расстояний, времени - «на форварде не работает».

Прежде чем утверждать, что невозможно заработать, нужно для начала сформулировать способ зарабатывания (стратегию). И уже после проверки её на разных форвардах сделать вывод: хавно или что-то стоящее, где можно поковыряться