От теории к практике - страница 1283

Вы упускаете торговые возможности:

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Регистрация

Вход

Вы принимаете политику сайта и условия использования

Если у вас нет учетной записи, зарегистрируйтесь

Кстати, ты посмотрел Илью из ветки МО о Байес классификаторе направления?

Ща гляну.

Классно, чё тут скажешь - именно то, что ищется в этой ветке на протяжении 1000 страниц.

Ща гляну.

Моя концепция - рынок, это набор потенциальных ям как раз определяемых периодами временной структуры рынка, и цена совершает переходы между ними за счет некой дополнительной энергии. Эта энергия безусловно должна вычисляться - Херстом ли или еще какой байдой - без разницы. Но, этот параметр должен быть в ТС и точка.

И вот имея такую концепцию, ты определяешь в табличной форме значения энергии, достаточной для такого перехода (тренда) или нет (продолжится флет).

так возьми кусок графика от одного перехода с уровня на уровень и до другого перехода с уровня на уровень. и посчитай на этом графике своего херста. а потом посмотри, в какую сторону будет импульс в конце этого графика. и таких экспериментов штук 100. тогда будет понятно есть ли в этом деле какая-то зависимость или нет.

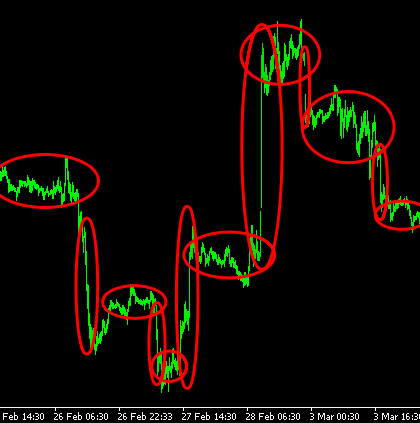

а вообще это раньше на рынке была такая структура графика

это называлось накопления и распределения. сейчас такого уже не наблюдается.

хотя, если поклацать по графикам в терминале, то на некоторых парах такие паттерны часто встречаются.

и дело там не в потенциальной энергии.

просто трейдуны ставят свои стопы возле границ канала. и если цена случайно их заденет - происходит импульс в сторону срабатывания стопов.

Ща гляну.

Классно, чё тут скажешь - именно то, что ищется в этой ветке на протяжении 1000 страниц.

да чо там классного???

я такой индюк в прогнозах ложил, еще в 2013-ом в сентябре, без никаких нейоронок был сделан.

правда убил на его поиски на этой неделе целый день, не нашел - посты вырезали.

у того индюка формула была такая:

1-я линия: вероятность=(максимум-минимиум)/текущее приращение //всё это относительно фиксированной даты начала расчета

2-я линия: 1-вероятность

при этом по одной линии торгуем продажи, по второй покупки и делов то

соответственно имеем вероятность продаж и вероятность покупокда чо там классного???

я такой индюк в прогнозах ложил, еще в 2013-ом в сентябре, без никаких нейоронок был сделан.

правда убил на неделе целый день, не нашел - посты вырезали.

у того индюка формула была такая:

1-я линия: вероятность=(максимум-минимиум)/текущее приращение //всё это относительно фиксированной даты

2-я линия: 1-вероятность

при этом по одной линии торгуем продажи, по второй покупки и делов то

соответственно имеем вероятность продаж и вероятность покупокТы этот пост не удаляй - позже проанализирую.

Ты этот пост не удаляй - позже проанализирую.

Саш, ну скажи - какая разница - на какой рынок с такими формулами соваться - биржа/не биржа?

Причем эта самая простейшая. Но мне хватило на то, чтобы в Сочи сгонять в то время...

Кстати, числитель и знаменатель поменяй местамиДа, проблема. Вспомнил такое, было - дребезг.

Простите не учел.

Видимо ФормулЕ первична.

И все-таки - на сколько баров отстает тот индикатор, который не белыми прямоугольниками. Обрабатывать один запаздывающий индюк другим таким же - это уже сверх области извращений...Он другой, в идеале обычно опережает на 2-5 баров(H1).

Это и я знаю. Даже если брать точку отсчёта , чтобы левый конец не перемещался, то это не помогает.

Ты этот пост не удаляй - позже проанализирую.

Там действительно без Байеса можно обойтись, но с Байесом - готовый пакет, и особо заморачиваться не надо.

А поскольку на бирже клиринг, то железная точка/время/дата начала расчета - время окончания клиринга.

Вся разница.