За последние 15 лет лучшие результаты показали инвесторы, которые обладали сбалансированными портфелями, причем именно диверсификация внесла основной вклад в их успех, считает Дэвид Лебовиц, глобальный стратег JPMorgan Asset Management, который опубликовал об этом соответствующую запись в своем блоге еще весной этого года.

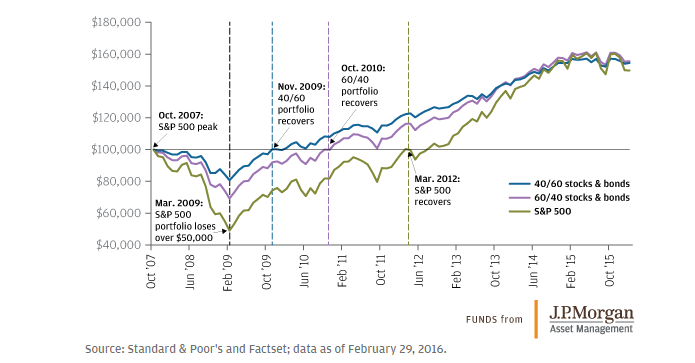

На рисунке 1 отображена динамика различных инвестиционных портфелей с 2007 года: портфель из 40% акций и 60% облигаций (40/60), портфель 60% акций и 40% облигаций ( 60/40) и портфель 100% акций.

Рисунок. Доходность различных портфелей: 100% акций против сбалансированных портфелей (40/60 и 60/40). Источник: Standard & Poor 's и FactSet; данные по состоянию на 29 февраля 2016 года.

Каждый из этих портфелей потерял бы деньги во время финансового кризиса 2008-209 годов, однако размер просадки и количество времени, необходимое для восстановления, оказались разными. При этом портфель только из акций потерял бы более половины своей стоимости, гораздо больше, чем любой из сбалансированных портфелей.

Просев меньше, сбалансированный портфель смог бы быстрее восстановить свои потери. Получилось, что 40/60 портфель восстановил статус-кво менее чем за год, а портфель 60/40 восполнил потери примерно через полтора года. В то же время портфелю из 100% акций понадобилось три года, чтобы восстановить свои потери. Получается, что диверсифицированные портфели значительно превосходят 100% вложений в акции в критические «медвежьи» периоды времени.

Поскольку на фондовом рынке в США наблюдается серьезный рост с минимумов марта 2009 года, то сбалансированный инвестиционный подход, разумеется, имел бы на нем более низкие результаты по сравнению с вложением 100% средств в акции. Например, вложив по $100 в диверсифицированный портфель и 100% акции, то с начала 2013 до конца 2015-го второй вырос бы до $153, а первый - лишь до $118, подсчитал Лебовиц.

Инвесторы должны понимать, что если портфель действительно сбалансированный и разнообразный, то все его компоненты не будут работать одновременно. В период «бычьего» рынка (он длится в США уже семь лет) акции должны опережать сбалансированный портфель. Если же он опережает акции на «бычьем» рынке, то, вероятно, он вовсе не сбалансирован, полагает Лебовиц.

И все же отказываться от диверсификации долгосрочным инвесторам все же не стоит, поскольку такой подход, как показали подсчеты, ведет к более плавному росту капитала.

«Заглядывая вперед, мы можем с уверенностью сказать, что будет еще один спад на фондовом рынке. При этом никто не может точно сказать, когда именно он состоится. Однако мы знаем, что сбалансированные портфели могут выдержать шторм», - подытожил стратег JPMorgan Asset Management.

")