Assista a como baixar robôs de negociação gratuitos

Encontre-nos em Telegram!

Participe de nossa página de fãs

Participe de nossa página de fãs

Script interessante?

Coloque um link para ele, e permita que outras pessoas também o avaliem

Coloque um link para ele, e permita que outras pessoas também o avaliem

Você gostou do script?

Avalie seu funcionamento no terminal MetaTrader 5

Avalie seu funcionamento no terminal MetaTrader 5

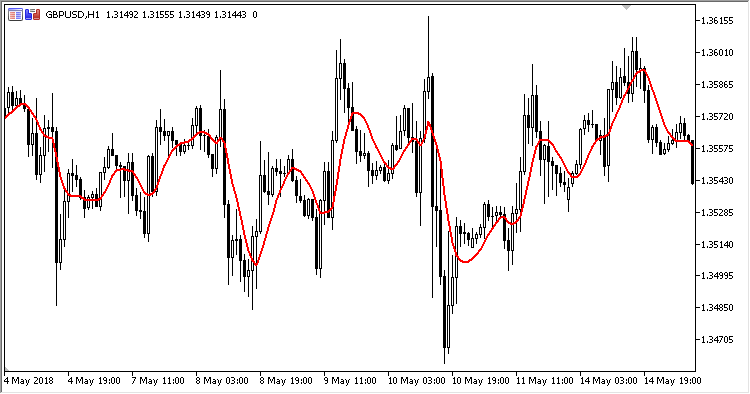

AhrensMA - indicador para MetaTrader 5

- Visualizações:

- 1132

- Avaliação:

- Publicado:

-

Você está perdendo oportunidades de negociação:

Você está perdendo oportunidades de negociação:- Aplicativos de negociação gratuitos

- 8 000+ sinais para cópia

- Notícias econômicas para análise dos mercados financeiros

Registro LoginVocê concorda com a política do site e com os termos de uso

Se você não tem uma conta, por favor registre-se -

Precisa de um robô ou indicador baseado nesse código? Solicite-o no Freelance

Ir para Freelance

Precisa de um robô ou indicador baseado nesse código? Solicite-o no Freelance

Ir para Freelance

O indicador Ahrens Moving Average foi desenvolvido por Richard D. Ahrens.

O indicador foi descrito no artigo “Build A Better Moving Average” na revista "Technical Analysis of Stocks and Commodities" (October 2013).

Tem um parâmetro configurável:

- Period - período de cálculo

Cálculo:

AHRMA = PrevAHRMA + ((MedianPrice-MedianMA)/Period)

Onde:

MedianMA = (PrevAHRMA + AHRMA[Period]) / 2.0 MedianPrice = (High + Low) / 2.0

Traduzido do russo pela MetaQuotes Ltd.

Publicação original: https://www.mql5.com/ru/code/22369