理論から実践へ - ページ 677 1...670671672673674675676677678679680681682683684...1981 新しいコメント Violetta Novak 2018.10.22 13:29 #6761 Martin Cheguevara:はい)その通りです!ただ、事前にファットテールを釣ると...。しかし、時々、価格の損失は、私が預金の所定のリスクで市場の状況を使用し、稼ぐことができるときに統計的なリスクを超えて "揺れ "だけです... それから私はリスクを増やす必要があります... または単に待って、次の取引セッションは、すぐに十分に損失をカバーするために、合計で十分に利益になることを願って......。 みんな、いろいろ悩んでいるんだ、ありがとう、チェゲバラ、いい方向で。何が最初に来る、MMまたはMO> 0? 我々はすべての市場がランダムであることを仮定して危険にさらす場合は、指数(離散性の観点から幾何学)ランダムウォークモデルは、外れ値(または合計スプレッドで覆われて、ことわざ2%の非ランダムで小さな偏差)でお金を稼ぐことはありません、最終的にゼロまたはゼロの周りを与え、MMを使用する場合、その有利にランダムイベントでのゲームは、その。あるいは逆に、市場はチャンスを与え、MMのすべての力を使って比例してチャンスを増やす。 CHINGIZ MUSTAFAEV 2018.10.22 13:39 #6762 Novaja: いくつか質問があるのですが、チェゲバラさん、ありがとうございました。プライマリ、MMまたはすべて同じMO> 0は何ですか? 我々はすべての市場がランダムであることを仮定して危険にさらす場合、指数(離散性の面で幾何学的)ランダムウォークモデルは外れ値(または合計スプレッドで覆われて、ことわざ2%の非ランダムで小さな偏差)にお金を稼ぐことはありません、最終的にゼロまたはそれについてを与え、その後MMを使用すると有利にランダムイベントでのゲームです。あるいは逆に、市場はチャンスを与え、MMのすべての力を使って比例してチャンスを増やす。いや...相場はチャンスを与えない...予想される高騰の前に取引を開始しなければならない...さもなければ、資金がなくなる...MMも重要だ...注文を出す前に、状況に応じて損失の可能性の金額を計算する必要がある...と。 Alexander_K 2018.10.22 14:05 #6763 Vladimir:比率「変位の二乗〜時間」とブラウン運動理論の価格への適用性についてhttps://www.mql5.com/ru/articles/1530: この概念の幻想性は、プロセスがWienerianではなくそして、市場におけるプロセスは、ウィーナープロセスではありません。これはラプラス運動であり、ノヴァーヤが正しく指摘したように、分散ガンマ過程である。 変位の2乗〜時間」の比例はまだありますが、より複雑になっています。この普遍的な法則から逃れることはできない。そうであることは、とても幸運なことです。ただ、不運なことに、我々ダブスタは、ある瞬間の市場の確率的な 分散を表す公式を導き出すことができないのです。 Oleg Papkov 2018.10.22 14:13 #6764 Martin Cheguevara: 知っていることを明かすことはできない......そして、明かす必要もない。私は私が知っていることを明らかにすることはできません...と私はする必要はありません...あなたが従うことをあなたのレールは私がやったよりも開くことがありますので...しかし、Novaja、Aleksandr_K私はヒントを与えるだろうような人々のための尊敬のうち... ここでは、ダニのボリュームの成長を見る... 私はパターンを見ていない...です。信号の話ではなく、98%はランダムだと言っているのですが・・・、赤い線の後に太い尾が形成されていることを考えると、ランダムな動きの性格は何か重要なことを与えてくれるかもしれませんね。ノバハはおおよそわかっている)出来高そのものを元にやってきたわけではなく、出来高とは全く関係のないそのシグナルが特に利益を上げていて、赤い線があるところとおおよそ一致している...この線があるところ全てではない...それは理解できる...ということです。が、まさにレッドラインの1つがあるところです。 すでに起きていることに先行する事象の分析の相関関係を構築することで、見るべきもの、見るべき場所が見えてくるのです。アメリカ会期終了、アジア会期開始。FXの推移取引所での生地の受け取り。銀行営業日の終了。未決済取引に係るスワップの発生。取引件 数が激減 Alexander_K 2018.10.22 14:45 #6765 Novaja::)))) Alexander_K 2018.10.22 14:54 #6766 Vladimir:以下は、分散ガンマプロセスの期待値と分散です。 このように、(解体を考慮した)期待値からのプロセスの乖離も「tの根」に比例していることがわかる。 でも、--巧妙に。 Wienerプロセスのようなシグマ*sqrt(t)ではなく、ドリフトファクターを含むもっと興味深いものです...。 ここで、最初にこれを理解してTCに実装した人は、黙ってノーベル賞を狙えばいいのです。 Unicornis 2018.10.22 15:46 #6767 Vizard_:何のために***しているのかわからない。 考えること、笑うこと、でたらめを言うこと。全てにおいて満足、文句なしです)))) どうすればいいのか-永遠の課題である。手始めに、レギュラー化とガラケーを覚えてください。 ゴルチャコフの侵入方法(22分~)youtu.be/uhfi4Vc0178と彼の行動をご覧ください。何かあれば ストレステストのシミュレーションを、ノイズのサブミックスなどで覚えてもらって、引っかからないようにする。 次回は月25%のことは忘れて、+で少し引っ張るモデルにしてみては・・・。ここでは、ゴンチャロフでも日中のギャップは大きな刻みとなるため、カットしています。 削除済み 2018.10.22 15:46 #6768 Alexander_K:分散ガンマプロセスの期待値と分散は以下の通りです。 このように、期待値(ドリフトが考慮されている)からのプロセスの分散も「tの根」に比例します。 しかし、-トリッキー。 Wienerプロセスのようなシグマ*sqrt(t)ではなく、ドリフトファクターを含むもっと興味深いものです...。 ここで、最初にそれを理解し、TSに実装した人は、黙ってノーベル賞を狙うかもしれない。行列の期待値=時間の一次関数? 定数ではない?それともエラーなのでしょうか? ノーベル賞で落ち着いて、頭を使う。 Alexander_K 2018.10.22 15:48 #6769 Олег avtomat:期待値==時間の一次関数? 定数ではない?それとも間違い?Wikipediaより引用... 正直なところ、このプロセスを扱ったことはないのですが、どうやらそう、時間的にリニアなようです。 削除済み 2018.10.22 15:50 #6770 Alexander_K:Wikipediaより引用... 正直なところ、このプロセスを扱ったことはないのですが、どうやらそう、時間的にリニアなようです。もうコルモゴロフをWikipediaと同じ掲示板に載せているんですね...。悲しいことです。 1...670671672673674675676677678679680681682683684...1981 新しいコメント 取引の機会を逃しています。 無料取引アプリ 8千を超えるシグナルをコピー 金融ニュースで金融マーケットを探索 新規登録 ログイン スペースを含まないラテン文字 このメールにパスワードが送信されます エラーが発生しました Googleでログイン WebサイトポリシーおよびMQL5.COM利用規約に同意します。 新規登録 MQL5.com WebサイトへのログインにCookieの使用を許可します。 ログインするには、ブラウザで必要な設定を有効にしてください。 ログイン/パスワードをお忘れですか? Googleでログイン

はい)その通りです!ただ、事前にファットテールを釣ると...。しかし、時々、価格の損失は、私が預金の所定のリスクで市場の状況を使用し、稼ぐことができるときに統計的なリスクを超えて "揺れ "だけです... それから私はリスクを増やす必要があります... または単に待って、次の取引セッションは、すぐに十分に損失をカバーするために、合計で十分に利益になることを願って......。

いくつか質問があるのですが、チェゲバラさん、ありがとうございました。プライマリ、MMまたはすべて同じMO> 0は何ですか? 我々はすべての市場がランダムであることを仮定して危険にさらす場合、指数(離散性の面で幾何学的)ランダムウォークモデルは外れ値(または合計スプレッドで覆われて、ことわざ2%の非ランダムで小さな偏差)にお金を稼ぐことはありません、最終的にゼロまたはそれについてを与え、その後MMを使用すると有利にランダムイベントでのゲームです。あるいは逆に、市場はチャンスを与え、MMのすべての力を使って比例してチャンスを増やす。

いや...相場はチャンスを与えない...予想される高騰の前に取引を開始しなければならない...さもなければ、資金がなくなる...MMも重要だ...注文を出す前に、状況に応じて損失の可能性の金額を計算する必要がある...と。

比率「変位の二乗〜時間」とブラウン運動理論の価格への適用性についてhttps://www.mql5.com/ru/articles/1530:

この概念の幻想性は、プロセスがWienerianではなく

そして、市場におけるプロセスは、ウィーナープロセスではありません。これはラプラス運動であり、ノヴァーヤが正しく指摘したように、分散ガンマ過程である。

変位の2乗〜時間」の比例はまだありますが、より複雑になっています。この普遍的な法則から逃れることはできない。そうであることは、とても幸運なことです。ただ、不運なことに、我々ダブスタは、ある瞬間の市場の確率的な 分散を表す公式を導き出すことができないのです。

知っていることを明かすことはできない......そして、明かす必要もない。私は私が知っていることを明らかにすることはできません...と私はする必要はありません...あなたが従うことをあなたのレールは私がやったよりも開くことがありますので...しかし、Novaja、Aleksandr_K私はヒントを与えるだろうような人々のための尊敬のうち... ここでは、ダニのボリュームの成長を見る... 私はパターンを見ていない...です。信号の話ではなく、98%はランダムだと言っているのですが・・・、赤い線の後に太い尾が形成されていることを考えると、ランダムな動きの性格は何か重要なことを与えてくれるかもしれませんね。ノバハはおおよそわかっている)出来高そのものを元にやってきたわけではなく、出来高とは全く関係のないそのシグナルが特に利益を上げていて、赤い線があるところとおおよそ一致している...この線があるところ全てではない...それは理解できる...ということです。が、まさにレッドラインの1つがあるところです。

すでに起きていることに先行する事象の分析の相関関係を構築することで、見るべきもの、見るべき場所が見えてくるのです。

アメリカ会期終了、アジア会期開始。FXの推移取引所での生地の受け取り。銀行営業日の終了。未決済取引に係るスワップの発生。取引件 数が激減

:))))

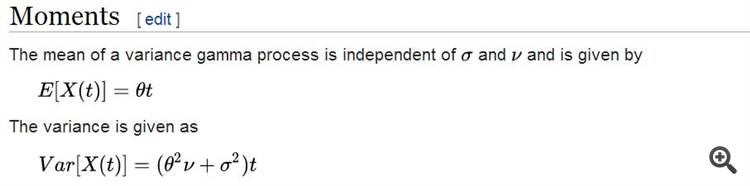

以下は、分散ガンマプロセスの期待値と分散です。

このように、(解体を考慮した)期待値からのプロセスの乖離も「tの根」に比例していることがわかる。

でも、--巧妙に。

Wienerプロセスのようなシグマ*sqrt(t)ではなく、ドリフトファクターを含むもっと興味深いものです...。

ここで、最初にこれを理解してTCに実装した人は、黙ってノーベル賞を狙えばいいのです。

何のために***しているのかわからない。

考えること、笑うこと、でたらめを言うこと。全てにおいて満足、文句なしです))))

どうすればいいのか-永遠の課題である。手始めに、レギュラー化とガラケーを覚えてください。

ゴルチャコフの侵入方法(22分~)youtu.be/uhfi4Vc0178と彼の行動をご覧ください。何かあれば

ストレステストのシミュレーションを、ノイズのサブミックスなどで覚えてもらって、引っかからないようにする。

次回は月25%のことは忘れて、+で少し引っ張るモデルにしてみては・・・。

ここでは、ゴンチャロフでも日中のギャップは大きな刻みとなるため、カットしています。

分散ガンマプロセスの期待値と分散は以下の通りです。

このように、期待値(ドリフトが考慮されている)からのプロセスの分散も「tの根」に比例します。

しかし、-トリッキー。

Wienerプロセスのようなシグマ*sqrt(t)ではなく、ドリフトファクターを含むもっと興味深いものです...。

ここで、最初にそれを理解し、TSに実装した人は、黙ってノーベル賞を狙うかもしれない。

行列の期待値=時間の一次関数? 定数ではない?それともエラーなのでしょうか?

ノーベル賞で落ち着いて、頭を使う。期待値==時間の一次関数? 定数ではない?それとも間違い?

Wikipediaより引用...

正直なところ、このプロセスを扱ったことはないのですが、どうやらそう、時間的にリニアなようです。

Wikipediaより引用...

正直なところ、このプロセスを扱ったことはないのですが、どうやらそう、時間的にリニアなようです。

もうコルモゴロフをWikipediaと同じ掲示板に載せているんですね...。悲しいことです。