Multi Strategy Breakout EA

- Asesores Expertos

-

Andrew Mcculloch

I trade and create useful tools to assist in trading.

I trade and create useful tools to assist in trading.

Message me if there is indicators/features you want added to current indicators or have an idea for an indicator to be developed. - Versión: 1.61

Sistema de ruptura XAUUSD H1: honesto, validado por ticks y gratuito.

De qué se trata

Un asesor experto de ruptura del oro (XAUUSD) que opera con múltiples estrategias de ruptura de soporte/resistencia en el timeframe H1, concentrado en la sesión de Nueva York, con un trailing stop y un filtro de margen de ruptura falsa. Coloca órdenes stop pendientes en los niveles de ruptura y gestiona las salidas con un stop de equilibrio y luego trailing. Sin grid, sin martingala, sin promedio a la baja. Cada posición lleva un stop fijo.

Se ofrece de forma gratuita. Creo utilidades de trading y prefiero publicar mi trabajo abiertamente. La descripción que aparece a continuación te explica exactamente qué hace y, lo que es más importante, cuáles son sus limitaciones, ya que lo que determina en gran medida si un sistema te ayuda es precisamente esa parte honesta que los anuncios suelen omitir.

Cómo se probó

Este sistema se desarrolló y validó con datos de ticks auténticos con diferenciales de compra/venta reales incorporados, no con aproximaciones de velas. Durante el desarrollo se intentó deliberadamente hacer que fallara en cada etapa:

- Prueba de eliminación en todo el espacio de parámetros antes de cualquier optimización.

- Validación walk-forward: parámetros de la estrategia seleccionados a partir de datos históricos, probados con datos futuros desconocidos, aplicados a lo largo de varios años.

- Remuestreo de Monte Carlo (bootstrap por bloques) para confirmar que la ventaja no se debe a una secuencia afortunada de operaciones.

- Prueba de estrés de ejecución con deslizamiento añadido en las entradas y los stops.

- Modelización completa de comisiones y swaps nocturnos, calibrada según los costes reales de los brókeres.

Se probaron y descartaron varias variantes y filtros porque fallaron fuera de la muestra. Lo que queda es lo que superó pruebas rigurosas.

Rendimiento honesto — neto de todos los costes

Probado entre 2019 y 2026 con ticks reales, neto de comisiones y swaps, el sistema es positivo en años con tendencia y se sitúa aproximadamente en el punto de equilibrio o ligeramente en negativo en años con volatilidad. El factor de beneficio neto de costes es modesto, en torno a 1,1. Se trata de una ventaja real y modesta, no de un milagro. A continuación se muestra el comportamiento anual (relativo, ilustrativo):

| Año | Rendimiento neto |

|---|---|

| 2019 | ≈ umbral de rentabilidad |

| 2020 | negativo (volátil) |

| 2021 | ≈ equilibrio / ligeramente positivo |

| 2022 | negativo (volátil) |

| 2023 | positivo |

| 2024 | positivo |

| 2025 | positivo (tendencia fuerte) |

| 2026 | positivo (tendencia fuerte) |

El sistema genera beneficios cuando el oro sigue una tendencia y pierde dinero o se mantiene estable cuando el oro se mueve en un rango. Es capaz de sobrevivir a los cambios de tendencia, pero no es neutral ante ellos. Si necesita un sistema que genere beneficios todos los años, este no es el adecuado.

Limitaciones importantes: por favor, lea

- SOLO XAUUSD. La ventaja se probó en siete pares de divisas principales y fue negativa en seis de los siete. No lo utilice con otros símbolos.

- Dependiente de la tendencia. Se basa en que el oro realice movimientos direccionales. En condiciones de oscilación prolongada, perderá dinero lentamente. Ha tenido años con pérdidas.

- Expectativas modestas. Una vez descontados los costes, el factor de beneficio se sitúa en torno a 1,1. Los rendimientos son reales, pero no elevados en relación con la caída, por lo que el tamaño de la posición es más importante de lo habitual.

- Las pruebas retrospectivas no son el futuro. La validación reduce la posibilidad de autoengaño; no garantiza los resultados futuros. Pruebe primero en una cuenta demo y forme su propia opinión.

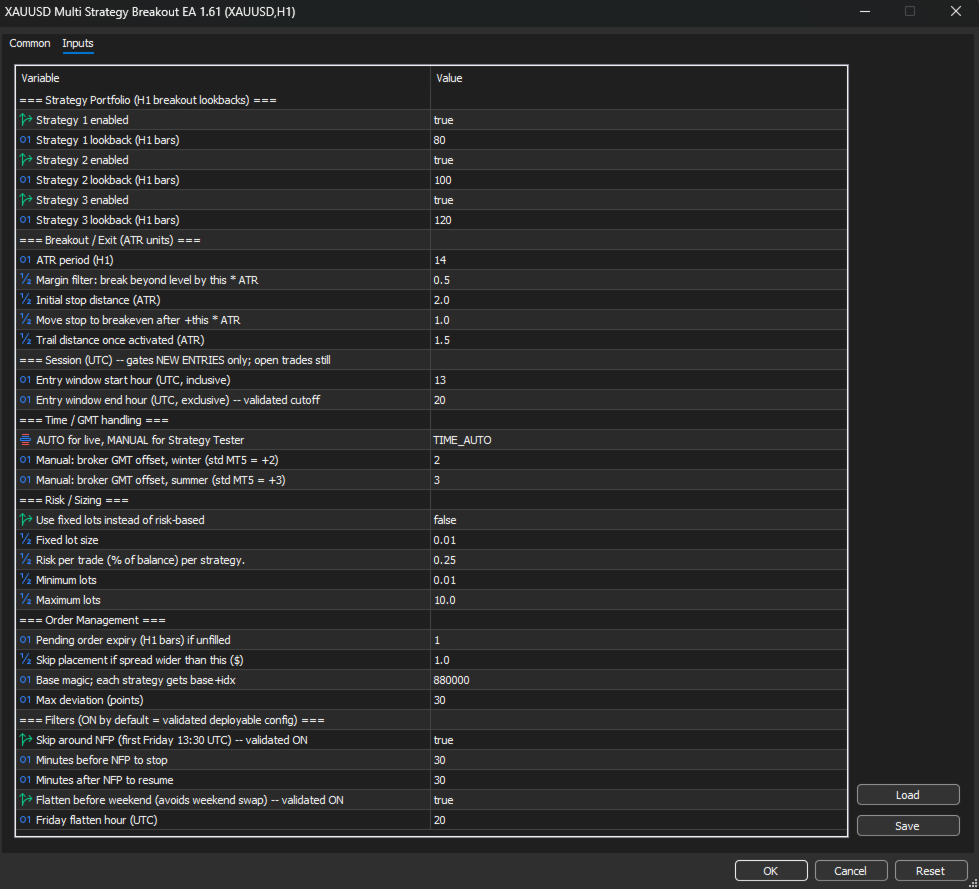

Configuración

Todos los parámetros son configurables; los valores predeterminados son los valores validados.

| Entrada | Predeterminado | Significado |

|---|---|---|

| Retrospectivas | 80 / 100 / 120 | tres estrategias de ruptura paralelas (barras H1) |

| Filtro de margen | 0,50 ATR | la ruptura debe superar el nivel en este margen |

| Stop inicial | 2,0 ATR | stop fijo a la entrada |

| Activación del trail | +1,0 ATR | Mover el stop al punto de equilibrio tras obtener esta ganancia |

| Distancia de seguimiento | 1,5 ATR | Seguir el mejor precio una vez activado |

| Ventana de entrada | 13:00–20:00 UTC | Solo se admiten nuevas inscripciones en este plazo |

| Riesgo | 0,25 % por estrategia | conservador por diseño |

| Filtro NFP | activado | omitir Pico de las nóminas no agrícolas |

| Cierre del fin de semana | en | aplanar antes del fin de semana para evitar el swap |

Orientación sobre el tamaño

El EA tiene por defecto un nivel de riesgo conservador. Dado que cada una de las tres estrategias puede mantener una posición, el riesgo simultáneo es hasta tres veces superior a la cifra por estrategia. Dada la modesta expectativa de este sistema, recomiendo un 0,15-0,25 % por estrategia. Un tamaño de posición mayor produce caídas (25 %+) que resultan incómodas para la rentabilidad ofrecida. Empieza con poco, en la cuenta demo, y amplía solo si tus propias pruebas prospectivas te satisfacen.

Configuración de hora / GMT

El EA detecta automáticamente la diferencia horaria GMT del bróker para el trading en vivo. Para el backtesting en el Strategy Tester, configura el modo de hora en Manual y las diferencias de horario de invierno/verano para que coincidan con las de tu bróker (el EA registra la diferencia detectada al iniciarse). Ejecuta el tester en «Cada tick basado en ticks reales» para obtener un comportamiento preciso del trailing stop. Ten en cuenta que la ventana de entrada se define en UTC; la ventana de tiempo efectiva del bróker se desplaza una hora con los cambios de horario de verano.

Este EA es gratuito. Si le resulta útil este enfoque, en mi perfil encontrará otras herramientas de trading. Agradecemos sus comentarios y opiniones sinceras.