RSI 2 based on normalized price

- Indikatoren

-

Florian Nuebling

Indikatoren, die auf statistischen Methoden, Wahrscheinlichkeiten und Volatilität basieren. Da der Kurs einem Random Walk folgt, basieren die benutzen Konzepte auf „log returns“ zur Normalisierung. „log returns“ kehren immer wieder zum Mittelwert zurück und können in erster Näherung als

Indikatoren, die auf statistischen Methoden, Wahrscheinlichkeiten und Volatilität basieren. Da der Kurs einem Random Walk folgt, basieren die benutzen Konzepte auf „log returns“ zur Normalisierung. „log returns“ kehren immer wieder zum Mittelwert zurück und können in erster Näherung als - Version: 1.0

- Aktivierungen: 5

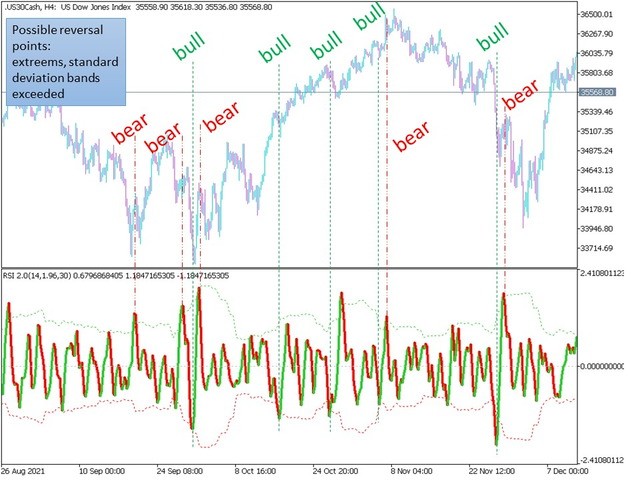

Der RSI2.0-Indikator verwendet normalisierte Kursdaten und Signalverarbeitungsschritte, um einen normalverteilten Oszillator ohne Schiefe zu erhalten (Mittelwert ist Null). Daher kann er viel bessere Werte liefern als der traditionelle RSI.

Bereiche/Niveaus der Umkehrung: Überkaufte oder überverkaufte Niveaus des traditionellen RSI haben keine statistische Aussagekraft, daher werden hier die Standardabweichungsbänder implementiert, die auf ähnliche Weise als mögliche Umkehrpunkte verwendet werden können.

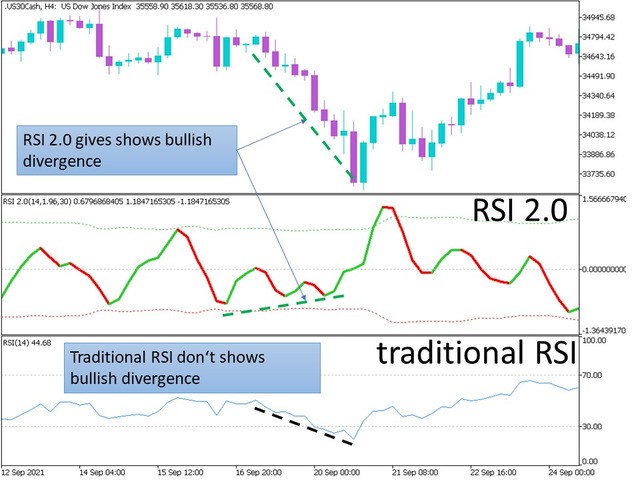

Divergenz: Da der Indikator aufgrund der Signalverarbeitung nahezu normalverteilt ist, kann er auch als Divergenzindikator verwendet werden. Dies funktioniert viel besser als beim traditionellen RSI, der lange Zeit "überkauft" oder "überverkauft" bleiben kann, da der Mittelwert nicht Null ist (Achse).

Verwendung im Zusammenspiel mit anderen Indikatoren, die auf Volatilität, Wahrscheinlichkeit und Statistik basieren.

Die Eingabeeinstellungen:

Stichprobengröße RSI 2.0: Standard 14, Länge der Perioden zurück zum berechneten RSI 2.0

Multiplikator: Standardwert 1,96, Multiplikator in Form der Standardabweichung, um Ausreißer/mögliche Umkehrungen anzuzeigen (Farbänderung der Linie)

Stichprobengröße Bänder: Standard 30, Länge der Perioden zurück zu den berechneten SD-Bändern des RSI 2.0

Bemerkung: Der Indikator dient nur der statistischen Analyse und der Darstellung von Wahrscheinlichkeiten und sollte nicht als Finanzberatung verstanden werden.