Stochastic Arbitrage Engine

- Experten

- Version: 2.0

- Aktivierungen: 20

Haben Sie schon einmal erlebt, wie ein traditionelles Korrelationssystem bei einer plötzlichen Marktveränderung versagt? Standardsysteme verlassen sich oft auf statische Schwellenwerte, die genau dann zusammenbrechen, wenn Sie sie am dringendsten benötigen. Der Stochastic Arbitrage Engine führt einen Paradigmenwechsel in der Verwaltung algorithmischer Exposures ein und ersetzt starre Regeln durch fließende, adaptive Mathematik.

Dieses System wurde für den anspruchsvollen Trader entwickelt und konstruiert eine synthetische Multi-Asset-Matrix, um richtungsbezogene Ungleichgewichte zu erkennen und zu nutzen. Anstatt auf eine Rückkehr des Marktes zum Mittelwert zu hoffen, berechnet der Engine mithilfe eines hocheffizienten Mathematik-Registers die genaue Wahrscheinlichkeit dafür.

Erleben Sie die ruhige Klarheit einer institutionellen Logik, die für Sie arbeitet. Durch die dynamische Bewertung von Volatilität und Mean-Reversion-Geschwindigkeiten in Echtzeit navigiert der Stochastic Arbitrage Engine mit Präzision, Sicherheit und Kontrolle durch komplexe Marktbedingungen.

Wichtige Vorteile

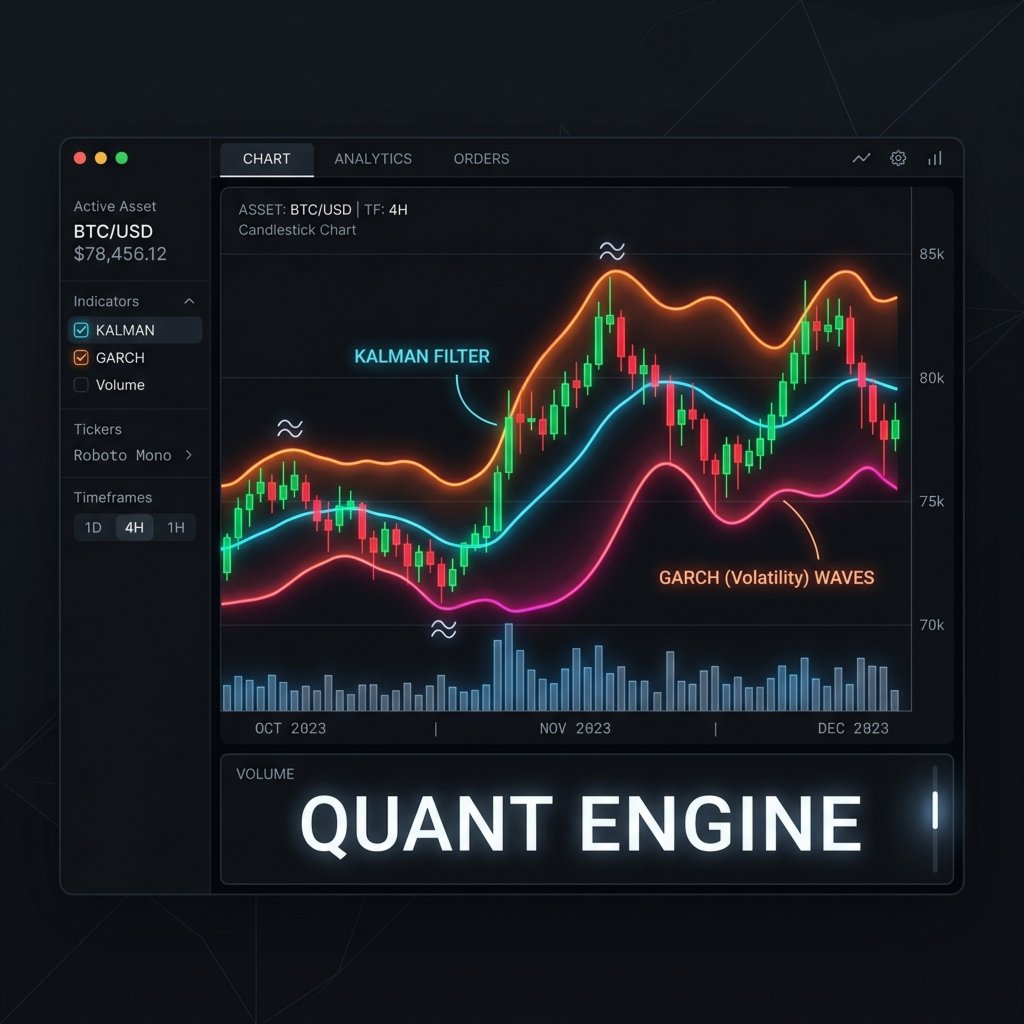

Hocheffizientes Mathematik-Register: Integriert fortschrittliche Modelle wie Kalman-Filter, GARCH-Volatilitätsprognosen und Ornstein-Uhlenbeck-Geschwindigkeitsprüfungen zur Validierung jedes Einstiegs.

Toxic-Flow-Sentinel: Schützt Ihr Kapital, indem es abnormales relatives Volumen und extreme Preisverschiebungen erkennt und das System aus manipulierten oder illiquiden Umgebungen fernhält.

Asynchrones atomares Ausführungsmanifold: Stellt sicher, dass, wenn ein Teil Ihrer synthetischen Matrix unter extremem Slippage oder einer Broker-Ablehnung leidet, die gesamte Exposition sofort neutralisiert wird, um ungesicherte Risiken zu vermeiden.

Gewichtung nach der modernen Portfoliotheorie: Verteilt das Volumen basierend auf der höchsten Erfolgswahrscheinlichkeit, anstatt blind in Verlustpositionen hinein zu mitteln.

Bayessche adaptive Schwellenwerte: Berechnet Ausstiegs- und Einstiegsparameter kontinuierlich auf der Grundlage des aktuellen Marktregimes neu und ermöglicht so eine natürliche Anpassung des Systems.

Institutionelles Drawdown-Protokoll: Verwendet lineare und nichtlineare adaptive Erholungsmechanismen, um die Exposition bei ungünstigen Bedingungen systematisch zu reduzieren.

Anleitung

Binden Sie den Expert Advisor an ein einzelnes Chart Ihres bevorzugten Zeitrahmens an.

Der Engine scannt automatisch die in Ihren Eingaben definierte Asset-Matrix.

Stellen Sie sicher, dass Ihr Broker die in Ihrer Matrixkonfiguration aufgeführten Symbole unterstützt.

Für eine optimale Leistung führen Sie das System auf einem Konto mit niedrigem Spread und hoher Ausführungsgeschwindigkeit aus.

Parameter und Eingaben

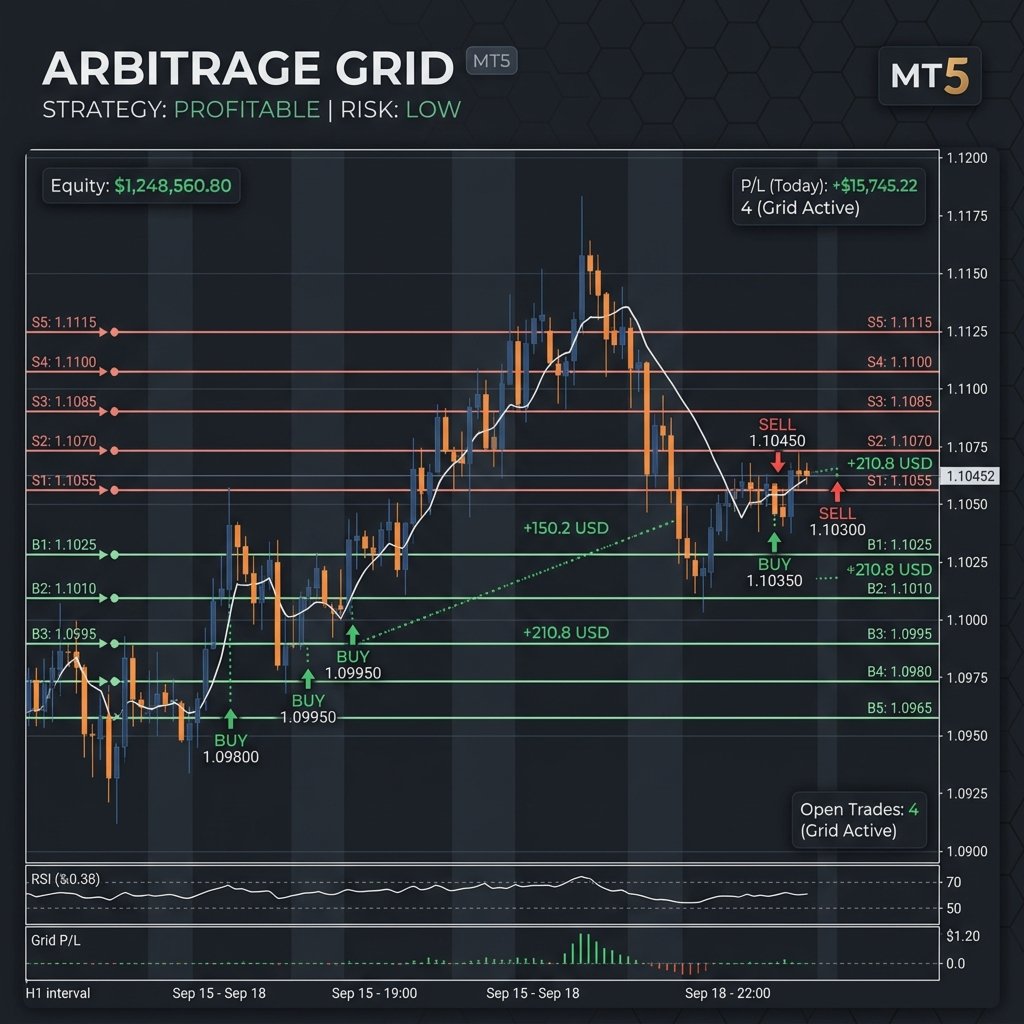

Matrix-Ausführungs-Engine

ExecutionSystem: Definiert die Betriebslogik der Matrix (Passiv, Aktiv, Notfall-Purge).

Konfiguration der synthetischen Matrix

AssetMatrix: Das Universum synthetischer Assets, das der Engine konstruieren wird (z. B. XAU/XAG/EUR/GBP).

StochasticArbitrageExecutionMode: Wählen Sie zwischen den Konfigurationen Konservativ (niedriges Risiko), Ausgewogen (mäßiges Wachstum) und Aggressiv.

ExcludedNodes: Bestimmte Matrixknoten, die von der Berechnung ausgeschlossen werden sollen.

DirectionalBias: Beschränken Sie die Exposition auf Nur Long, Nur Short oder Market Neutral.

Vektor-Ausführungsmanifold

MaxTradesPerDay: Maximale Anzahl zulässiger Trades pro Tag (0 für unbegrenzt).

CooldownMinutes: Die erforderliche Ruhephase nach einem geschlossenen Trade, bevor der Scanvorgang wieder aufgenommen wird.

DrawdownProtocol: Wählen Sie den Erholungsalgorithmus (Linear Adaptiv oder Nichtlinear Adaptiv).

VectorStepDistance: Die nominelle Schrittweite für das Vektormanifold.

StepScale: Bestimmt die Fortschrittsskala der Schritte (Fest, Geometrisch, Exponentiell).

StepAdaptation: Wählen Sie statische Schritte oder dynamische Schritterweiterung basierend auf dem ATR.

ATR_Period: Der Zeitraum für die Berechnung des Average True Range.

ATR_Multiplier: Der Multiplikator, der auf den ATR für die Schritterweiterung angewendet wird.

Alpha-Capture-Manifold

AlphaStrategy: Logik zur Realisierung von Alpha (Unabhängig, Aggregiert, Hybrid).

AlphaYieldTarget: Der Zielschwellenwert für die Realisierung von Gewinnen.

AlphaExitLatency: Die Tick-Latenz, die vor der Alpha-Realisierung angewendet wird.

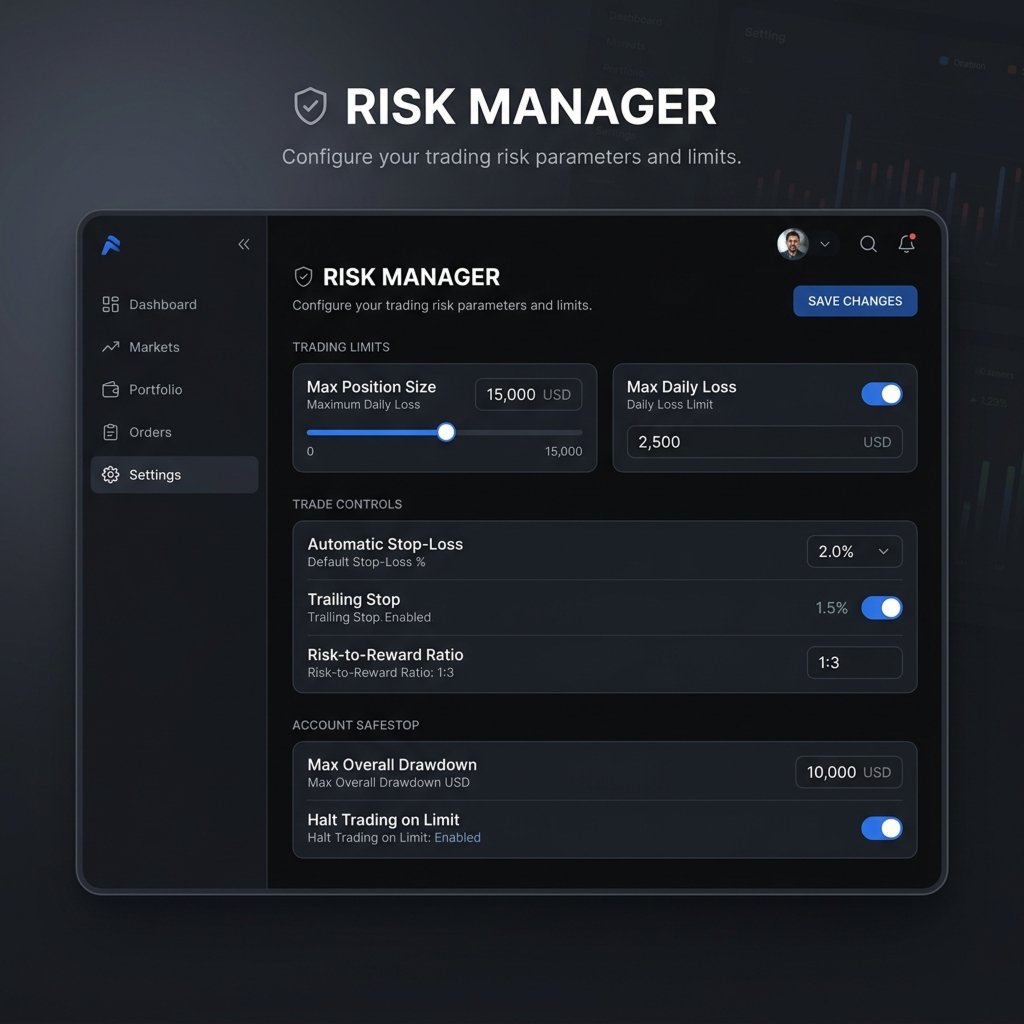

Risikominderungs-Manifold

RiskMitigation: Protokoll zur Behandlung systemischer Risiken (Neutraler Modus, Totalliquidation).

MaxDrawdownLimit: Der maximal zulässige systemische Drawdown vor dem Stopp.

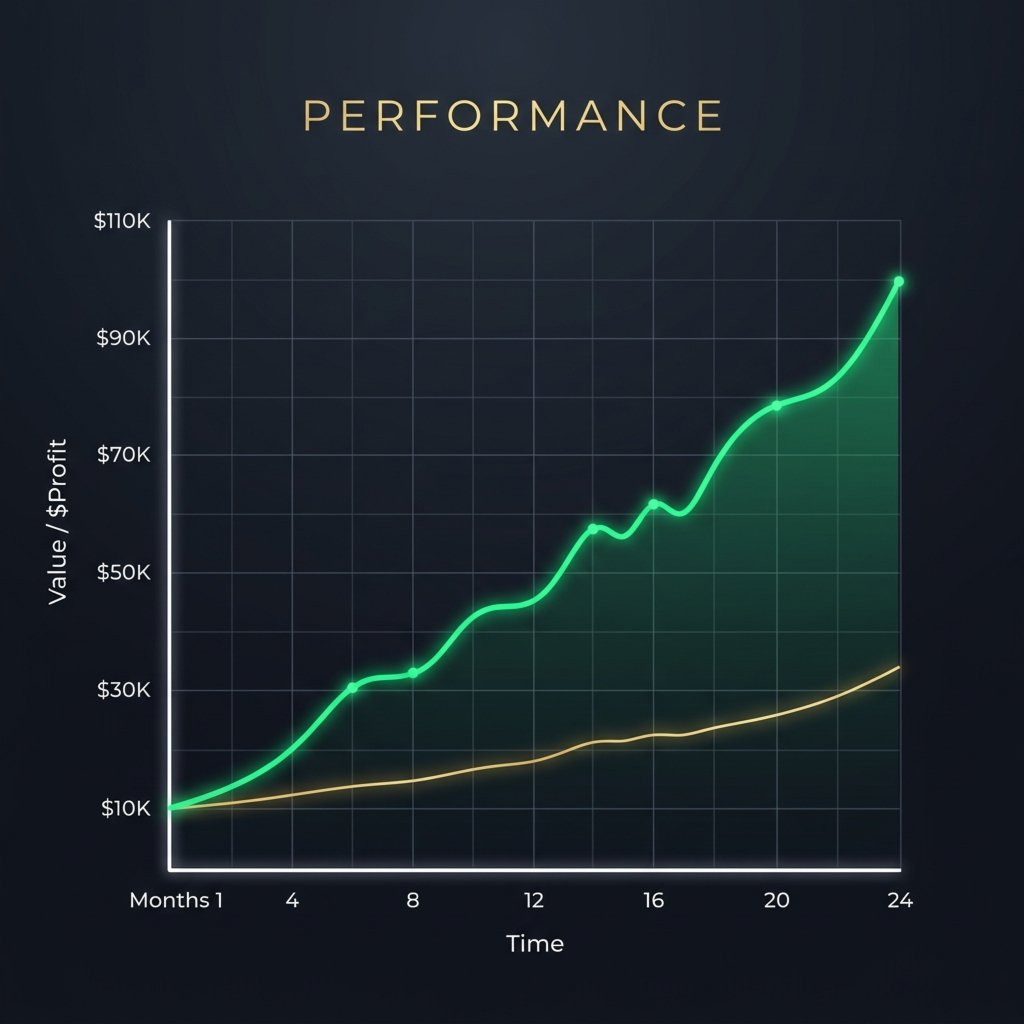

Kapitalallokations-Manifold

AlgorithmicSizing: Aktivieren Sie die quantitative nominelle Größenanpassung basierend auf der Signalstärke.

ExposureMultiplier: Globaler Multiplikator für die systemische Exposition.

BaseNotionalVolume: Das anfängliche Basisvolumen für die Vektoren.

VolParadigm: Der Fortschrittstyp für das nominelle Volumen (Fest, Geometrisch, Exponentiell).

MatrixWeighting: Allokationsprotokoll (Fest, Kelly, Eigenkapitalparität).

EnableGARCH: Aktiviert den GARCH-Volatilitätsprognosefilter.

EnableOU_Process: Aktiviert die Ornstein-Uhlenbeck-Mean-Reversion-Geschwindigkeitsprüfung.

EnableBayesian: Aktiviert die bayessche Regimeerkennung.

Abwehr-Sentinel

EnableToxicFilter: Aktiviert den Toxic-Flow-Sentinel unter Verwendung des relativen Volumens.

MaxRVOL: Der maximale zulässige Schwellenwert für das relative Volumen vor der Ausführung.

EnableLatencyWatch: Aktiviert den Latenzfall-Watchdog.

MaxSpreadMultiplier: Die maximale Spread-Abweichung, die vor einem Trade-Veto zulässig ist.

Intelligenz-Manifold

EnableQuantIntel: Hauptschalter für die neuronale Intelligenz-Suite.

SignalFilter: Wählen Sie das Signalfilterungsprotokoll (Z-Score, Kalman, Hybrid).

ZScorePeriod: Der Berechnungszeitraum für die Standardabweichungsbänder.

ZScoreThreshold: Der Einstiegsschwellenwert für die Standardabweichungen.

Bei Unterstützungsbedarf nutzen Sie bitte den Kommentarbereich auf dieser Produktseite oder senden Sie eine Direktnachricht über die MQL5-Community-Plattform.