Stochastic Arbitrage Engine

- Asesores Expertos

- Versión: 2.0

- Activaciones: 20

¿Alguna vez ha observado cómo un sistema de correlación tradicional falla durante un cambio repentino del mercado? Los sistemas estándar suelen depender de umbrales estáticos que se rompen exactamente cuando más los necesita. El Stochastic Arbitrage Engine (Motor de Arbitraje Estocástico) introduce un cambio de paradigma en la gestión de la exposición algorítmica, reemplazando reglas rígidas por matemáticas fluidas y adaptativas.

Diseñado para el operador sofisticado, este sistema construye una matriz sintética de múltiples activos para identificar y capitalizar desequilibrios direccionales. En lugar de esperar un retroceso del mercado, el motor calcula la probabilidad exacta de que ocurra utilizando un Registro Matemático de Alta Eficiencia.

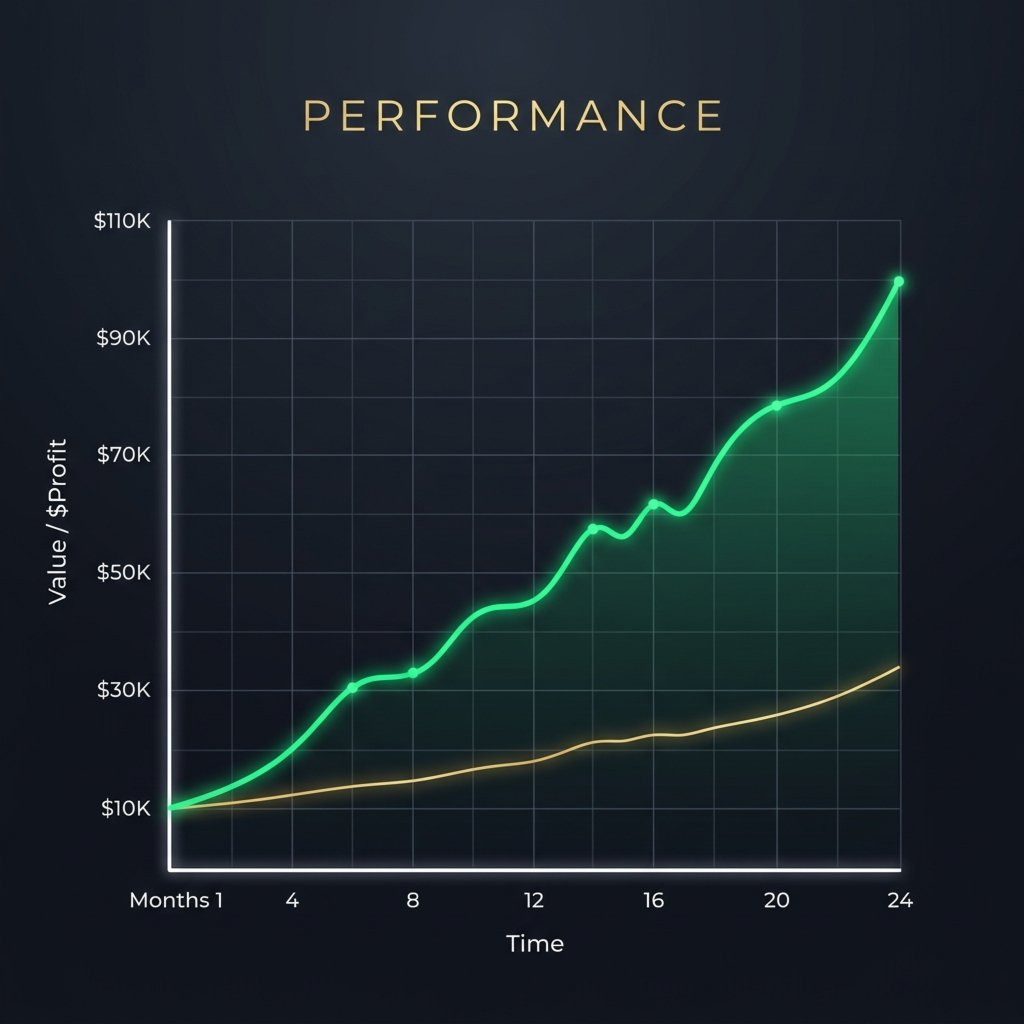

Experimente la claridad y tranquilidad de la lógica de grado institucional trabajando para usted. Al evaluar dinámicamente la volatilidad y las velocidades de reversión a la media en tiempo real, el Stochastic Arbitrage Engine navega por condiciones de mercado complejas con precisión, seguridad y control.

Ventajas clave

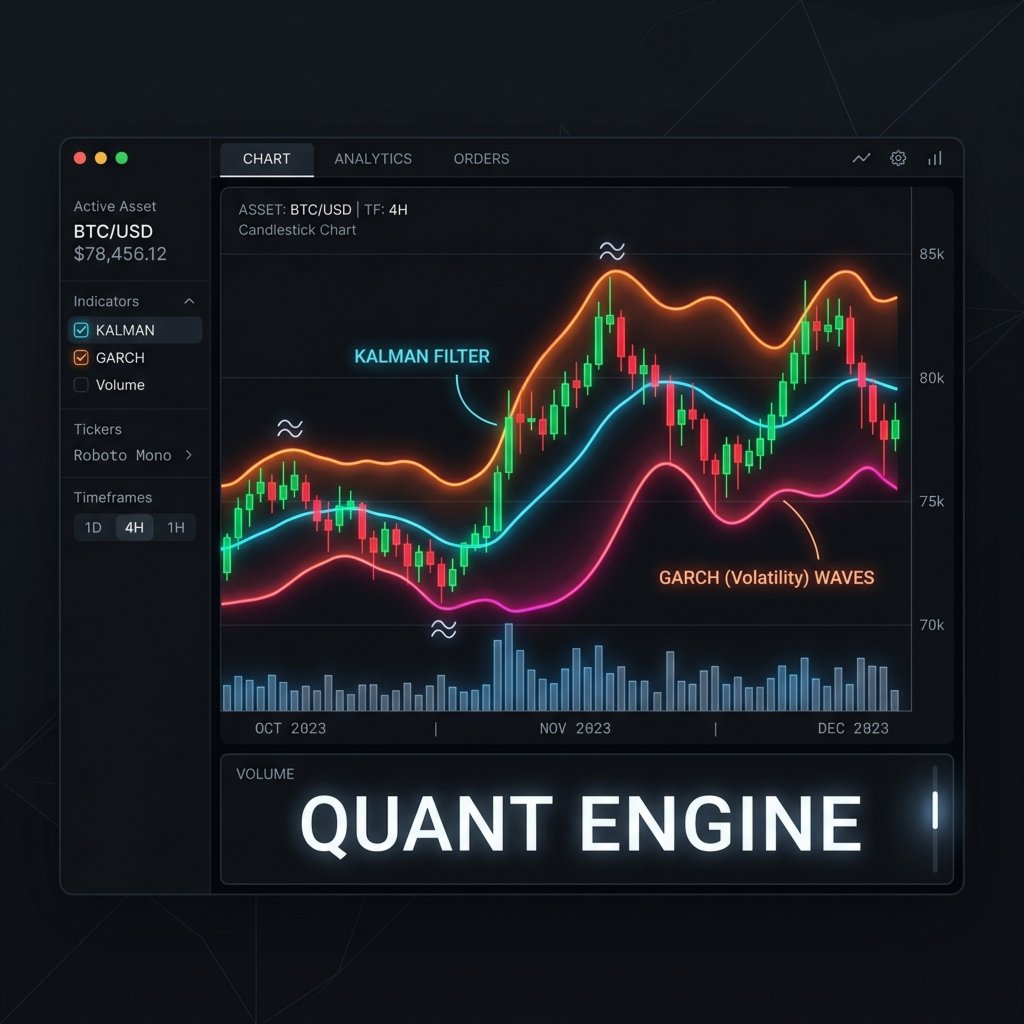

Registro Matemático de Alta Eficiencia: Integra modelos avanzados que incluyen filtros de Kalman, pronósticos de volatilidad GARCH y verificaciones de velocidad de Ornstein-Uhlenbeck para validar cada entrada.

Centinela de Flujo Tóxico: Protege su capital detectando volumen relativo anormal y desplazamientos de precios extremos, manteniendo el sistema fuera de entornos manipulados o ilíquidos.

Variedad de Ejecución Atómica Asíncrona: Asegura que si una pata de su matriz sintética sufre un deslizamiento extremo o es rechazada por el bróker, toda la exposición se neutralice de inmediato para evitar riesgos no cubiertos.

Ponderación basada en la Teoría Moderna de Carteras: Asigna el volumen en función de la mayor probabilidad de éxito, en lugar de promediar a la baja ciegamente en posiciones perdedoras.

Umbrales Adaptativos Bayesianos: Recalcula continuamente los parámetros de salida y entrada según el régimen de mercado actual, permitiendo que el sistema se adapte de forma natural.

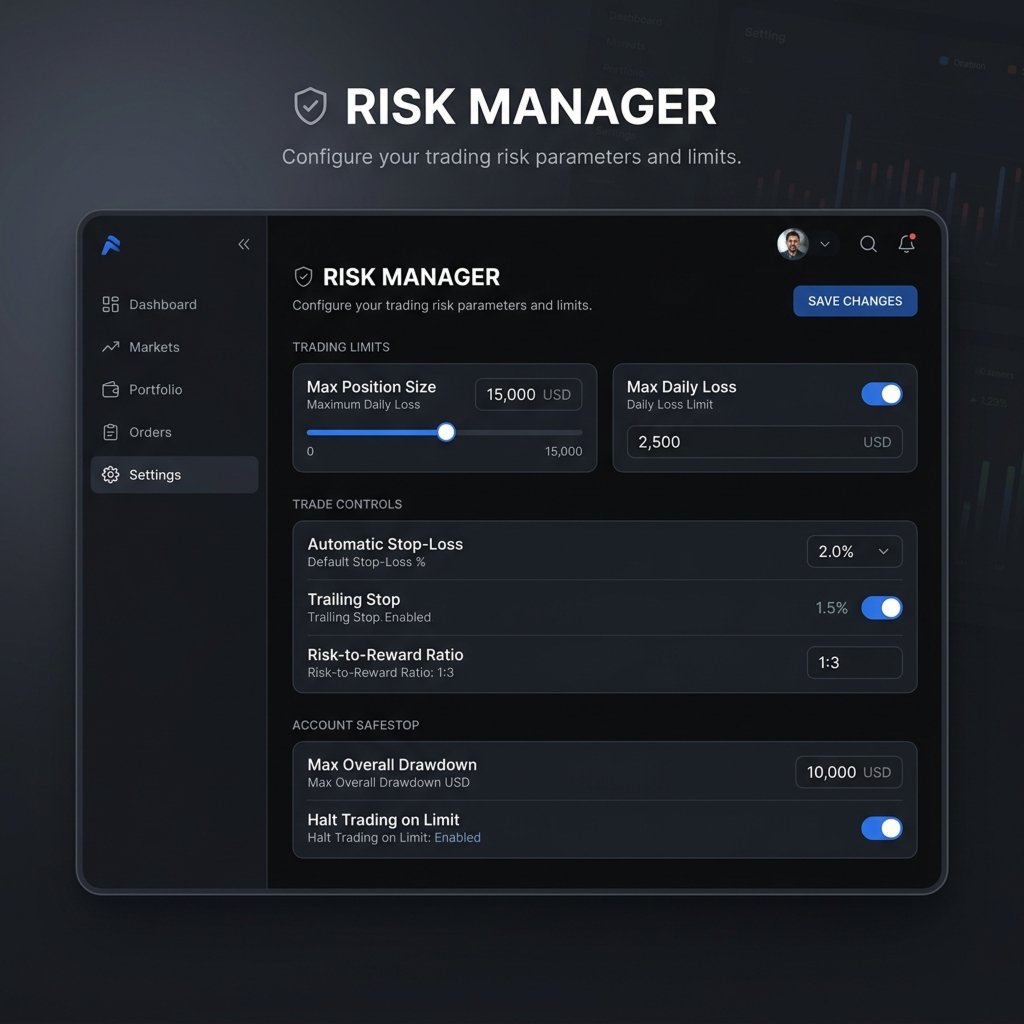

Protocolo de Drawdown Institucional: Emplea mecanismos de recuperación adaptativa lineales y no lineales para reducir sistemáticamente la exposición durante condiciones adversas.

Cómo utilizar

Adjunte el Asesor Experto a un solo gráfico en su marco temporal preferido.

El motor escaneará automáticamente la Matriz de Activos definida en sus parámetros de entrada.

Asegúrese de que su bróker admita los símbolos enumerados en la configuración de su matriz.

Para un rendimiento óptimo, ejecútelo en una cuenta con bajo spread y alta velocidad de ejecución.

Parámetros y entradas

Motor de Ejecución de Matriz

ExecutionSystem: Define la lógica operativa de la matriz (Pasiva, Activa, Purgado de Emergencia).

Configuración de la Matriz Sintética

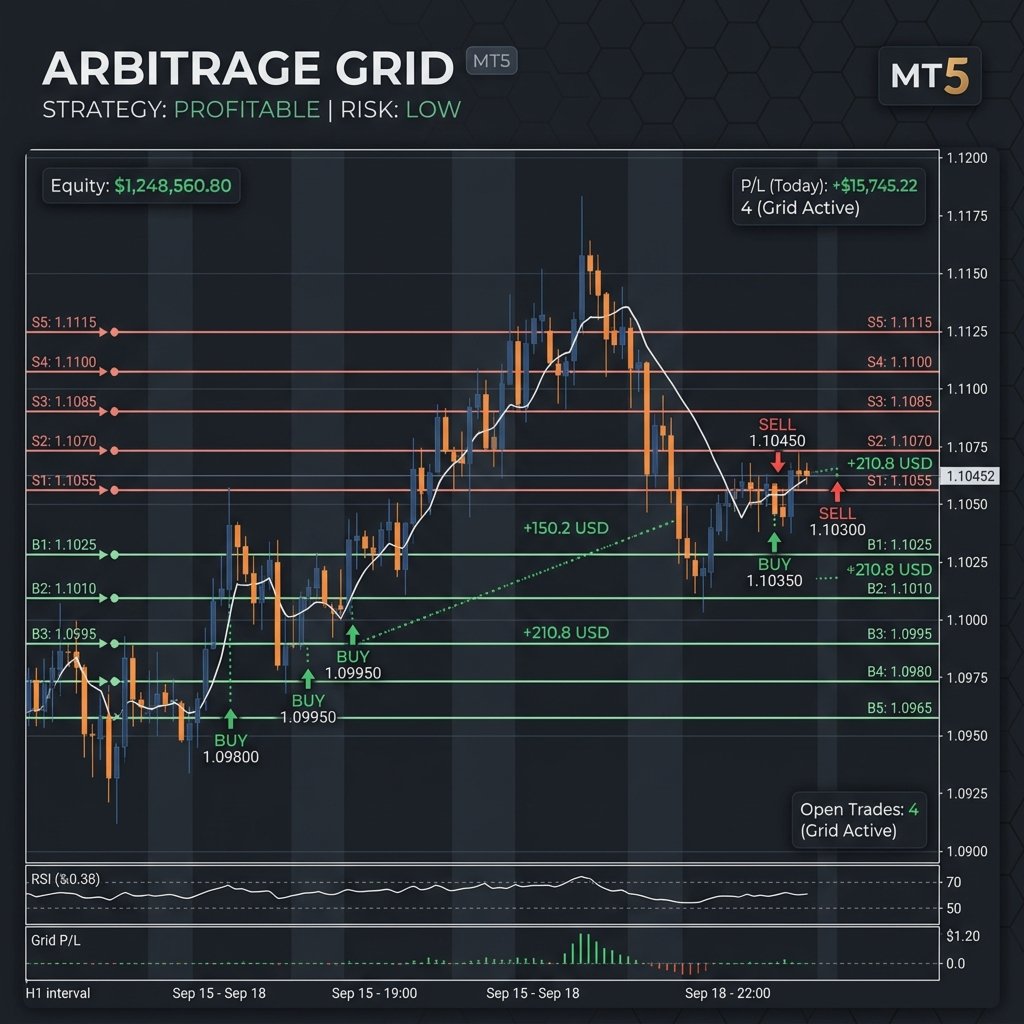

AssetMatrix: El universo de activos sintéticos que el motor construirá (por ejemplo, XAU/XAG/EUR/GBP).

StochasticArbitrageExecutionMode: Elija entre configuraciones de Preservación (bajo riesgo), Equilibrada (crecimiento moderado) y Agresiva.

ExcludedNodes: Nodos específicos de la matriz que se excluirán del cálculo.

DirectionalBias: Restrinja la exposición a Solo Largo, Solo Corto o Neutral de Mercado.

Variedad de Ejecución Vectorial

MaxTradesPerDay: Número máximo de operaciones permitidas por día (0 para ilimitado).

CooldownMinutes: Período de descanso requerido después de una operación cerrada antes de reanudar el escaneo.

DrawdownProtocol: Seleccione el algoritmo de recuperación (Adaptativo Lineal o Adaptativo No Lineal).

VectorStepDistance: Distancia nocional de paso para la variedad vectorial.

StepScale: Determina la escala de progresión de los pasos (Fija, Geométrica, Exponencial).

StepAdaptation: Elija pasos estáticos o expansión de pasos dinámica basada en ATR.

ATR_Period: Período utilizado para los cálculos del Rango Verdadero Promedio.

ATR_Multiplier: Multiplicador aplicado al ATR para la expansión de pasos.

Variedad de Captura de Alfa

AlphaStrategy: Lógica para realizar el alfa (Independiente, Agregada, Híbrida).

AlphaYieldTarget: Umbral objetivo para realizar beneficios.

AlphaExitLatency: Latencia en ticks aplicada antes de la realización del alfa.

Variedad de Mitigación de Riesgos

RiskMitigation: Protocolo para manejar el riesgo sistémico (Modo Neutral, Liquidación Total).

MaxDrawdownLimit: Drawdown sistémico máximo permitido antes de detenerse.

Variedad de Asignación de Capital

AlgorithmicSizing: Active la asignación de tamaño nocional cuantitativo basada en la fuerza de la señal.

ExposureMultiplier: Multiplicador global para la exposición sistémica.

BaseNotionalVolume: Volumen base inicial para los vectores.

VolParadigm: Tipo de progresión para el volumen nocional (Fija, Geométrica, Exponencial).

MatrixWeighting: Protocolo de asignación (Fijo, Kelly, Paridad de Capital).

EnableGARCH: Active el filtro de pronóstico de volatilidad GARCH.

EnableOU_Process: Active la verificación de velocidad de reversión a la media de Ornstein-Uhlenbeck.

EnableBayesian: Active la detección de régimen bayesiano.

Centinela de Defensa

EnableToxicFilter: Active el centinela de flujo tóxico utilizando Volumen Relativo.

MaxRVOL: Umbral máximo de volumen relativo permitido para la ejecución.

EnableLatencyWatch: Active el perro guardián de trampas de latencia.

MaxSpreadMultiplier: Desviación máxima de spread permitida antes de vetar una operación.

Variedad de Inteligencia

EnableQuantIntel: Interruptor maestro para el conjunto de inteligencia neuronal.

SignalFilter: Seleccione el protocolo de filtrado de señales (Z-Score, Kalman, Híbrido).

ZScorePeriod: Período de cálculo para las bandas de desviación estándar.

ZScoreThreshold: Umbral de entrada para las desviaciones estándar.

Para soporte, utilice la sección de comentarios en esta página del producto o envíe un mensaje directo a través de la plataforma comunitaria de MQL5.