Power Assisted Trend Following

- Indikatoren

- Version: 1.0

# Power Assisted Trend Following Indicator

## Überblick

Der PowerIndicator ist eine Implementierung der von Dr. Andreas A. Aigner und Walter Schrabmair entwickelten "Power Assisted Trend Following"-Methodik. Dieser Indikator baut auf den Trendfolgekonzepten von J. Welles Wilder auf und verbessert diese, indem er Prinzipien der Signalanalyse auf die Finanzmärkte anwendet.

Die Kernerkenntnis dieses Indikators ist, dass eine erfolgreiche Trendverfolgung voraussetzt, dass die Kursbewegungen einen bestimmten Schwellenwert überschreiten (typischerweise ein Vielfaches der Average True Range). Durch die Messung der "Stärke" sowohl der Signal- als auch der Rauschkomponenten in den Kursbewegungen hilft dieser Indikator den Händlern zu erkennen, wann sich ein Markt in einem ausreichend starken Trend befindet, um profitabel zu handeln.

## Theoretischer Hintergrund

### Das Problem mit der traditionellen Trendfolge

Das "Volatilitätssystem" von J. Welles Wilder (veröffentlicht in seinem 1978 erschienenen Buch "New Concepts in Technical Trading Systems") verwendet einen nachlaufenden Stop-Loss auf der Grundlage der Average True Range (ATR). Das System folgt neuen Hochs/Tiefs mit einem Trailing-Stop und kehrt die Richtung um, wenn der Stop ausgelöst wird.

Wie in der Untersuchung gezeigt wurde, funktioniert dieses System jedoch nur dann gewinnbringend, wenn die Amplitude des Trends ein bestimmtes Vielfaches der Stop-Loss-Spanne überschreitet:

- Wenn die Kursschwankungen gleich oder kleiner sind als der Stop-Loss (1× ATR), wird das System ständig ausgestoppt und verliert Geld.

- Bei 2× ATR verliert das System immer noch Geld, aber weniger als bei 1× ATR

- Bei 3× ATR erreicht das System die Gewinnschwelle.

- Bei 4× ATR oder höher wird das System profitabel.

Daraus ergibt sich die Notwendigkeit einer Methode zur Messung, wann ein Markt stark genug tendiert, um zu handeln.

### Das Power-Konzept

Der PowerIndicator wendet Konzepte aus der Signalanalyse an, insbesondere den Begriff der "Power" in Signalen. In der Physik wird die Leistung für periodische Signale als die durchschnittliche Energie über eine Periode definiert. Die Forscher haben dieses Konzept auf die Finanzmärkte übertragen, indem sie:

1. Berechnung der "Kraft" von Preisbewegungen

2. Aufteilung dieser Leistung in "Signal"- (Trend) und "Rausch"-Komponenten (Abweichung vom Trend)

3. Vergleich dieser Power-Messungen mit einem auf der ATR basierenden Schwellenwert

Dieser Ansatz bietet eine genauere Methode zur Identifizierung handelbarer Trends als die Indikatoren für Richtungsbewegungen von Wilder (DX, ADX, ADXR).

## Mathematische Grundlage

Der Indikator berechnet mehrere Schlüsselmetriken:

### 1. Potenz einer Preisreihe

Für ein Fenster von N Perioden wird die Potenz zum Zeitpunkt j wie folgt berechnet:

```

Leistung(j,N) = (1/N) * Σ(|P(j-n)/P(j-N+1)|²)

```

Wobei:

- P(j-n) ist der Preis vor n Perioden

- P(j-N+1) ist der Preis zu Beginn des N-Perioden-Fensters

- Die Summe läuft von n=0 bis N-1

### 2. Leistung von Signal und Rauschen

Die Preisreihe wird zerlegt in:

- Signal: Den N-periodischen gleitenden Durchschnitt (MA)

- Rauschen: Die Abweichung des Preises vom gleitenden Durchschnitt

Die Stärke der einzelnen Komponenten wird wie folgt berechnet:

**Macht des Signals:**

```

Signalstärke(j,N) = (1/N) * Σ(|MA(j-n,N)/P(j-N+1)|²)

```

**Power of Noise:**

```

Rauschleistung(j,N) = (1/N) * Σ(|(P(j-n) - MA(j-n,N))/P(j-N+1)|²)

```

### 3. Leistungsschwellenwert

Die Leistungsschwelle basiert auf der mit der Standard Instrument Constant (SIC) normierten ATR:

```

Leistungsschwelle(j) = |ATR(j)/SIC(j)|²

```

Wobei SIC als 1% des aktuellen Kurses definiert ist.

### 4. Leistungskennzahlen

Die endgültigen Metriken, die für Handelsentscheidungen verwendet werden, sind:

**Signal Power Ratio:**

```

R(Signal) = √((PowerOfSignal(j,N) - 1)/PowerThreshold(j))

```

**Rauschleistungsverhältnis:**

```

R(Rauschen) = √(LeistungVonRauschen(j,N)/Leistungsschwelle(j))

```

Diese Verhältnisse geben an, wie viele Vielfache der ATR die Signal- bzw. Rauschkomponenten sind.

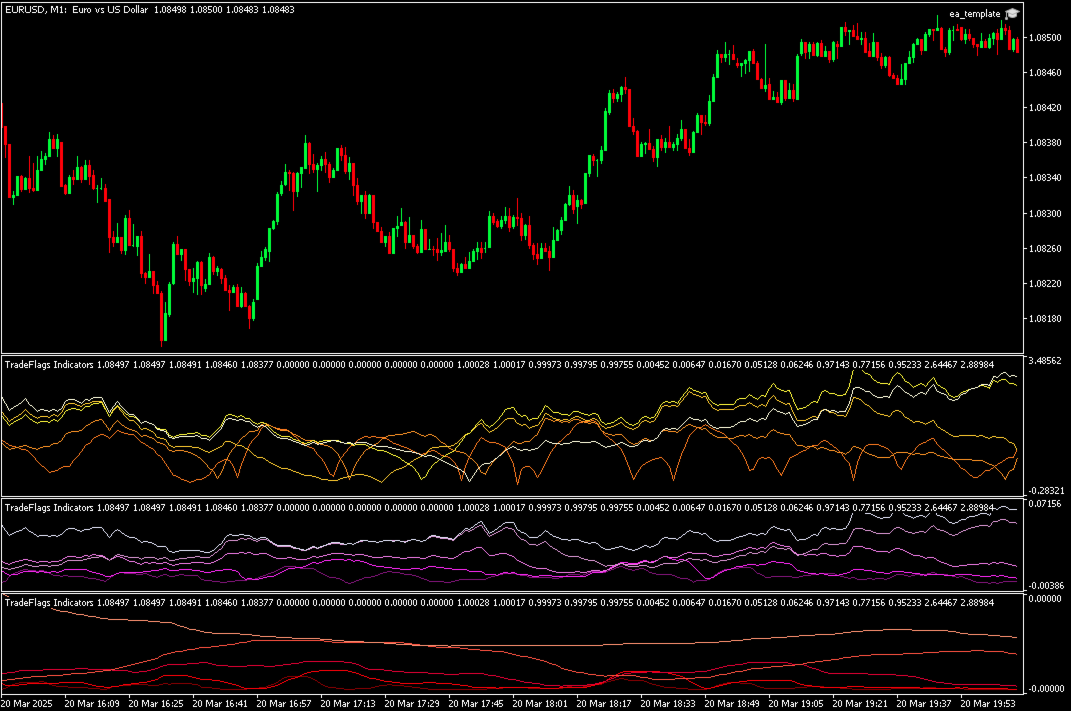

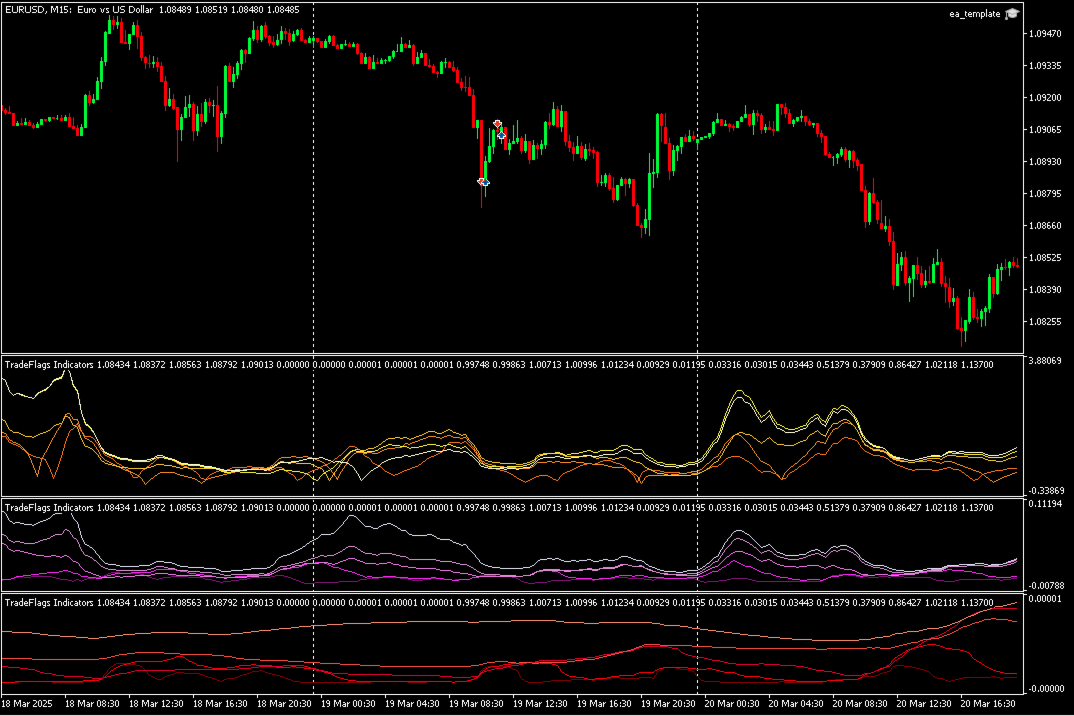

## Bestandteile des PowerIndicator

Die PowerIndicator.mq5-Implementierung berechnet und zeigt fünf Sätze von Metriken an, jeweils für fünf verschiedene Zeiträume (10, 20, 50, 100 und 200):

### 1. Gleitende Preisdurchschnitte (PMA)

Einfache gleitende Durchschnitte des Preises für verschiedene Zeiträume. Diese dienen als Grundlage für die Signalkomponente.

### 2. Summenenergie (SE)

Misst die normalisierten quadrierten Abweichungen des Preises von seinem gleitenden Durchschnitt. Dies stellt die rohe Energie der Preisbewegungen relativ zum Startpreis jedes Fensters dar.

### 3. Summe Energie gleitender Durchschnitt (SEMA)

Misst das quadrierte Verhältnis des gleitenden Durchschnitts zum Preis der letzten Tage. Dies stellt die Energie der Trendkomponente dar.

### 4. Power Ratio Rauschen

Die Quadratwurzel des Verhältnisses zwischen der Summenenergie und der Leistungsschwelle. Dies zeigt, wie viele Vielfache der ATR die Rauschkomponente beträgt.

### 5. Leistungsverhältnis Signal

Die Quadratwurzel des Verhältnisses zwischen der absoluten Differenz der Summenenergie MA von 1 und dem Leistungsschwellenwert. Dies zeigt an, wie viele Vielfache der ATR die Signalkomponente beträgt.

## Interpretation und Handelsanwendungen

### Wann ist der Indikator zu verwenden?

Die Untersuchung zeigt, dass das Power Ratio of Noise eine stärkere Beziehung zur Profitabilität aufweist als das Signal Power Ratio, wobei die 50-Tage-Berechnung die stärkste Korrelation zeigt (R² = 0,37).

Basierend auf den Forschungsergebnissen:

1. **Trendstärkenbewertung**: Höhere Power Ratio-Werte (insbesondere über 4) weisen auf stärkere Trends hin, die für Trendfolgestrategien eher profitabel sind.

2. **Marktauswahl**: Verwenden Sie die Power Ratios, um eine Rangfolge verschiedener Märkte oder Wertpapiere aufzustellen, und konzentrieren Sie sich auf die Märkte mit den höchsten Werten.

3. **Einstiegszeitpunkt**: Erwägen Sie den Einstieg in trendfolgende Trades, wenn:

- Das Power Ratio Noise übersteigt 4

- Die Trendrichtung ist klar (Kurs über/unter dem gleitenden Durchschnitt)

4. **Ausstiegsüberlegungen**: Achten Sie auf sinkende Power Ratios als potenzielles Frühwarnsignal für Trendschwäche.

### Optimale Einstellungen

Die Untersuchung ergab:

- Ein Multiplikator von 4× ATR für die Stop-Loss-Platzierung liefert die besten Ergebnisse

- Der 50-Tage-Berechnungszeitraum zeigt die stärkste Korrelation mit der Profitabilität

- Sowohl der 30-Tage- als auch der 100-Tage-Zeitraum weisen ebenfalls signifikante Korrelationen auf.

## Konfigurationsoptionen

Die Implementierung von PowerIndicator.mq5 bietet mehrere Konfigurationsoptionen:

```

input int ATR_Period = 14; // ATR-Periode

input bool Show_PMA = false; // Gleitende Preisdurchschnitte anzeigen

input bool Show_SumEnergy = false; // Summenenergie anzeigen

input bool Show_SumEnergyMA = false; // Summe Energie MA anzeigen

input bool Show_PowerRatioNoise = true; // Power Ratio Rauschen anzeigen

input bool Show_PowerRatioSignal = true; // Signal des Leistungsverhältnisses anzeigen

```

Standardmäßig werden nur die Komponenten Power Ratio Noise und Power Ratio Signal angezeigt, da diese für Handelsentscheidungen am unmittelbarsten nützlich sind.

## Visuelle Darstellung

Der Indikator verwendet eine Farbkodierung, um zwischen verschiedenen Zeiträumen zu unterscheiden:

- **Blaues** Farbschema für gleitende Preisdurchschnitte (PMA )

- **Rotes** Farbschema für Sum Energy

- **Grünes** Farbschema für Sum Energy MA

- **Purpur/Magenta** Farbschema für Power Ratio Noise

- **Orange/Gelb** Farbschema für Power Ratio Signal

Bei jeder Kennzahl stehen die dunkleren Farben für kürzere Zeiträume (10, 20), während die helleren Farben für längere Zeiträume (100, 200) stehen.

## Vorteile gegenüber traditionellen Indikatoren

Die Untersuchung zeigt, dass die Power Ratio-Metriken die traditionellen Trendindikatoren von Wilder über treffen:

- Power Ratio Noise (50 Tage): R² = 0.37

- ADX: R² = 0,06

- ADXR: R² = 0,07

- DX: R² = 0,05

Dies deutet darauf hin, dass der Power Assisted Trend Following-Ansatz eine genauere Einschätzung der Trendstärke und des Gewinnpotenzials ermöglicht.

## Fazit

Der PowerIndicator implementiert einen fortschrittlichen Ansatz zur Trendverfolgung, der eine grundlegende Einschränkung traditioneller Methoden angeht: die Bestimmung, wann ein Trend stark genug ist, um profitabel zu handeln.

Durch die Anwendung von Konzepten aus der Signalanalyse bietet der Indikator einen robusteren Rahmen für:

1. Bewertung der Trendstärke

2. Auswahl der Märkte mit den stärksten Trends

3. Timing des Einstiegs in Trendfolgestrategien

4. Festlegung geeigneter Stop-Loss-Niveaus

Die empirischen Tests zeigen, dass dieser Ansatz die traditionellen Trendindikatoren übertrifft, was ihn zu einem wertvollen Instrument für Händler macht, die sich auf Trendfolgestrategien verlassen.