Power Assisted Trend Following

- Indicadores

- Versión: 1.0

# Indicador de seguimiento de tendencias asistido por energía

## Visión general

El PowerIndicator es una implementación de la metodología "Power Assisted Trend Following" desarrollada por el Dr. Andreas A. Aigner y Walter Schrabmair. Este indicador se basa en los conceptos de seguimiento de tendencias de J. Welles Wilder y los mejora aplicando los principios del análisis de señales a los mercados financieros.

La idea central de este indicador es que para seguir con éxito una tendencia es necesario que los movimientos de los precios superen un determinado umbral (normalmente un múltiplo del Average True Range). Al medir la "potencia" de los componentes de señal y ruido en los movimientos de precios, este indicador ayuda a los operadores a identificar cuándo un mercado se encuentra en una tendencia lo suficientemente fuerte como para operar de forma rentable.

## Antecedentes Teóricos

### El problema del seguimiento de tendencias tradicional

El "Sistema de Volatilidad" de J. Welles Wilder (publicado en 1978 en su libro "New Concepts in Technical Trading Systems") utiliza un trailing stop-loss basado en el Average True Range (ATR). El sistema sigue los nuevos máximos/mínimos con un trailing stop e invierte la dirección cuando se activa el stop.

Sin embargo, como se demostró en la investigación, este sistema sólo funciona de forma rentable cuando la amplitud de la tendencia supera un determinado múltiplo del rango del stop-loss:

- Cuando las fluctuaciones de los precios son iguales o inferiores al stop-loss (1× ATR), el sistema se detiene constantemente y pierde dinero.

- A 2× ATR, el sistema sigue perdiendo dinero, pero menos que a 1× ATR.

- Con 3× ATR, el sistema alcanza el punto de equilibrio.

- Con 4× ATR o más, el sistema es rentable.

Esto crea la necesidad de un método para medir cuando un mercado está en tendencia lo suficientemente fuerte como para operar.

### El concepto de potencia

El PowerIndicator aplica conceptos del análisis de señales, concretamente la noción de "potencia" en las señales. En física, la potencia de las señales periódicas se define como la energía media a lo largo de un periodo. Los investigadores adaptaron este concepto a los mercados financieros:

1. 1. Calculando la "potencia" de los movimientos de los precios

2. Separando esta potencia en componentes de "señal" (tendencia) y "ruido" (desviación de la tendencia)

3. 3. Comparar estas medidas de potencia con un umbral basado en el ATR.

Este enfoque proporciona una forma más precisa de identificar tendencias negociables que los indicadores de movimiento direccional de Wilder (DX, ADX, ADXR).

## Fundamento matemático

El indicador calcula varias métricas clave:

### 1. Potencia de una serie de precios

Para una ventana de N periodos, la potencia en el momento j se calcula como:

```

Potencia(j,N) = (1/N) * Σ(|P(j-n)/P(j-N+1)|²)

```

Donde:

- P(j-n) es el precio de hace n periodos

- P(j-N+1) es el precio al inicio de la ventana de N periodos

- La suma va de n=0 a N-1

### 2. Potencia de la señal y el ruido

La serie de precios se descompone en

- Señal: La media móvil (MA) de N periodos

- Ruido: La desviación del precio respecto a la media móvil

La potencia de cada componente se calcula como:

**Potencia de la señal:**

```

Potencia de la señal(j,N) = (1/N) * Σ(|MA(j-n,N)/P(j-N+1)|²)

```

** Potencia del ruido:**

```

PowerOfNoise(j,N) = (1/N) * Σ(|(P(j-n) - MA(j-n,N))/P(j-N+1)|²)

```

### 3. Umbral de potencia

El umbral de potencia se basa en el ATR normalizado por la constante instrumental estándar (SIC ):

```

Umbral de potencia(j) = |ATR(j)/SIC(j)|².

```

Donde SIC se define como el 1% del precio actual.

### 4. Ratios de potencia

Las métricas finales utilizadas para las decisiones de trading son:

**Relación de potencia de la señal:**

```

R(Señal) = √((PotenciaDeLaSeñal(j,N) - 1)/UmbralDePotencia(j))

```

** Relación de potencia del ruido:**

```

R(Ruido) = √(PotenciaDeRuido(j,N)/UmbralDePotencia(j))

```

Estos ratios representan cuántos múltiplos del RTA son los componentes de señal y ruido, respectivamente.

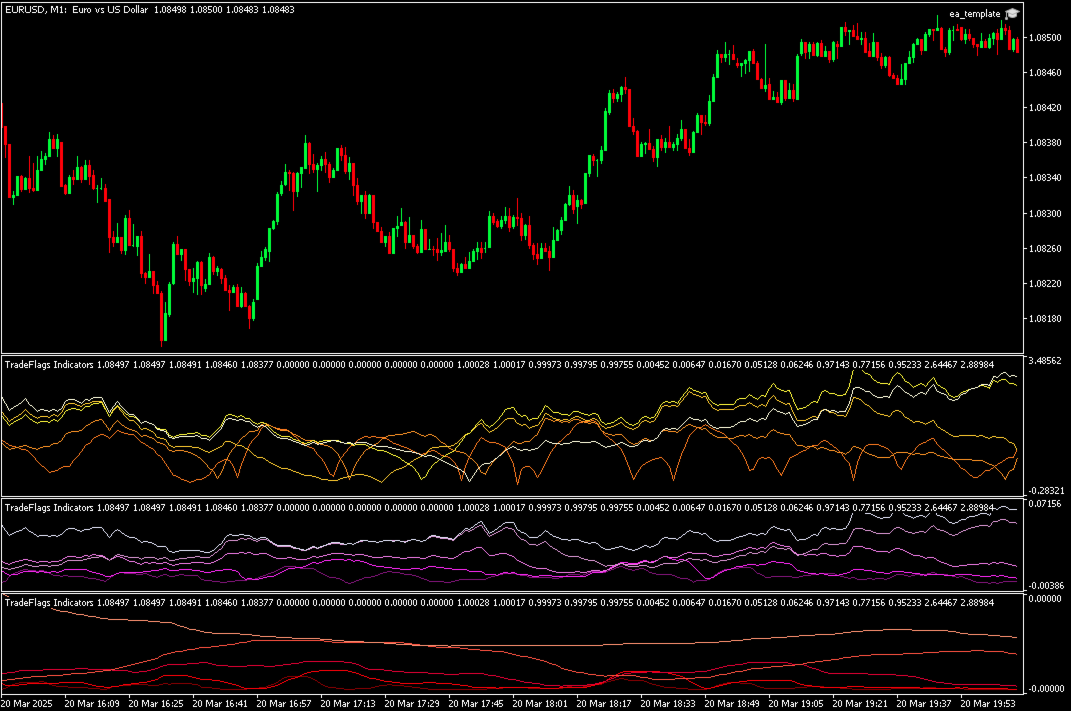

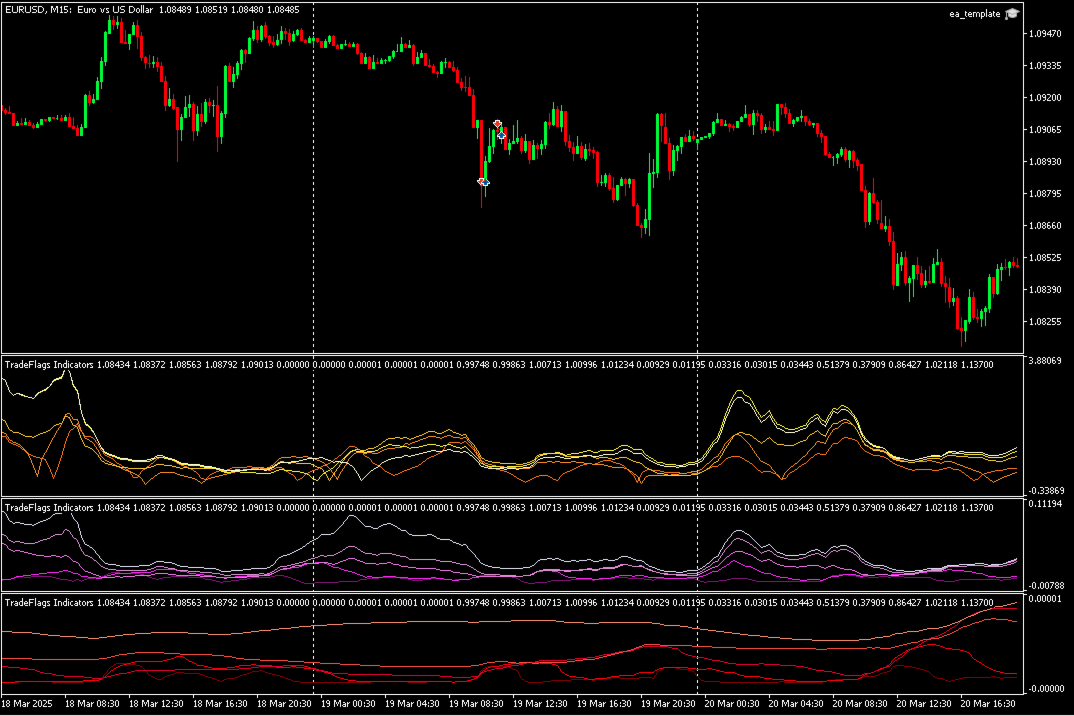

## Componentes del PowerIndicator

La implementación de PowerIndicator.mq5 calcula y muestra cinco conjuntos de métricas, cada uno para cinco periodos de tiempo diferentes (10, 20, 50, 100 y 200):

### 1. Medias móviles de precios (PMA)

Medias móviles simples del precio para distintos periodos. Sirven de base para el componente de señal.

### 2. Suma de energías (SE)

Mide las desviaciones al cuadrado normalizadas del precio con respecto a su media móvil. Representa la energía bruta de los movimientos del precio en relación con el precio inicial de cada ventana.

### 3. Suma de la energía de la media móvil (SEMA)

Mide la relación al cuadrado entre la media móvil y el precio de hace un periodo de días. Esto representa la energía del componente de tendencia.

### 4. Ratio de potencia de ruido

La raíz cuadrada de la relación entre la Energía Suma y el umbral de potencia. Esto muestra cuántos múltiplos del ATR es el componente de ruido.

### 5. Relación de potencia Señal

La raíz cuadrada de la relación entre la diferencia absoluta de la Suma de Energía MA desde 1 y el umbral de potencia. Esto muestra cuantos múltiplos del ATR es el componente de señal.

## Interpretación y Aplicaciones de Trading

### Cuándo Usar el Indicador

La investigación muestra que el Ratio de Potencia de Ruido tiene una relación más fuerte con la rentabilidad que el Ratio de Potencia de Señal, con el cálculo de 50 días mostrando la correlación más fuerte (R² = 0,37).

Según los resultados de la investigación:

1. **Evaluación de la fuerza de la tendencia**: Los valores más altos de Power Ratio (especialmente por encima de 4) indican tendencias más fuertes que tienen más probabilidades de ser rentables para las estrategias de seguimiento de tendencias.

2. **Selección de mercados**: Utilice los Power Ratios para clasificar diferentes mercados o valores, centrándose en aquellos con los valores más altos.

3. **Momento de entrada**: Considere entrar en operaciones de seguimiento de tendencias cuando:

- El ruido del Power Ratio supere el 4

- La dirección de la tendencia es clara (precio por encima/por debajo de la media móvil)

4. **Consideraciones de salida**: Vigile la disminución de los Power Ratios como posible alerta temprana de debilidad de la tendencia.

### Ajustes óptimos

La investigación encontró:

- Un multiplicador de 4× ATR para la colocación del stop-loss proporciona los mejores resultados.

- El periodo de cálculo de 50 días muestra la mayor correlación con la rentabilidad

- Los periodos de 30 y 100 días también muestran correlaciones significativas

## Opciones de configuración

La implementación de PowerIndicator.mq5 proporciona varias opciones de configuración:

```

input int ATR_Period = 14; // Periodo ATR

input bool Show_PMA = false; // Mostrar medias móviles de precios

input bool Show_SumEnergy = false; // Mostrar Suma de Energía

input bool Show_SumEnergyMA = false; // Mostrar Suma Energía MA

input bool Show_PowerRatioNoise = true; // Mostrar Ruido de Relación de Potencia

input bool Show_PowerRatioSignal = true; // Mostrar señal de relación de potencia

```

Por defecto, sólo se muestran los componentes Power Ratio Noise y Power Ratio Signal, ya que son los más directamente útiles para las decisiones de trading.

## Representación Visual

El indicador utiliza un código de colores para distinguir entre diferentes periodos de tiempo:

- **Combinación de colores azul** para las medias móviles de precios (PMA )

- **Esquema de color rojo** para la suma de energía

- **Combinación de colores verde** para Sum Energy MA

- **Esquema de color púrpura/magenta** para el ruido de la relación de potencia

- **Esquema de color naranja/amarillo** para la relación potencia/señal

Para cada métrica, los colores más oscuros representan periodos de tiempo más cortos (10, 20), mientras que los colores más claros representan periodos de tiempo más largos (100, 200).

## Ventajas sobre los indicadores tradicionales

La investigación demuestra que la métrica Power Ratio supera a los indicadores de tendencia tradicionales de Wilder:

- Ruido Power Ratio (50 días): R² = 0.37

- ADX: R² = 0,06

- ADXR: R² = 0,07

- DX: R² = 0,05

Esto indica que el enfoque Power Assisted Trend Following proporciona una evaluación más precisa de la fuerza de la tendencia y del potencial de rentabilidad.

## Conclusión

El PowerIndicator implementa un enfoque avanzado para el seguimiento de tendencias que aborda una limitación fundamental de los métodos tradicionales: determinar cuándo una tendencia es lo suficientemente fuerte como para operar de forma rentable.

Al aplicar conceptos del análisis de señales, el indicador proporciona un marco más sólido para:

1. Evaluar la fuerza de la tendencia

2. Seleccionar los mercados con las tendencias más fuertes

3. Cronometrar las entradas en las estrategias de seguimiento de tendencias

4. Establecer niveles adecuados de stop-loss

Las pruebas empíricas demuestran que este enfoque supera a los indicadores de tendencia tradicionales, lo que lo convierte en una valiosa herramienta para los operadores que confían en las estrategias de seguimiento de tendencias.