und werden Sie Mitglied unserer Fangruppe

Veröffentliche einen Link auf das Skript, damit die anderen ihn auch nutzen können

Bewerten Sie es im Terminal MetaTrader 5

KAMA - Indikator für den MetaTrader 5

- Ansichten:

- 1669

- Rating:

- Veröffentlicht:

-

Sie verpassen Handelsmöglichkeiten:

Sie verpassen Handelsmöglichkeiten:- Freie Handelsapplikationen

- Über 8.000 Signale zum Kopieren

- Wirtschaftsnachrichten für die Lage an den Finanzmärkte

Registrierung EinloggenSie stimmen der Website-Richtlinie und den Nutzungsbedingungen zu.

Wenn Sie kein Benutzerkonto haben, registrieren Sie sich -

Benötigen Sie einen Roboter oder Indikator, der auf diesem Code basiert? Bestellen Sie ihn im Freelance-Bereich

Zum Freelance

Benötigen Sie einen Roboter oder Indikator, der auf diesem Code basiert? Bestellen Sie ihn im Freelance-Bereich

Zum Freelance

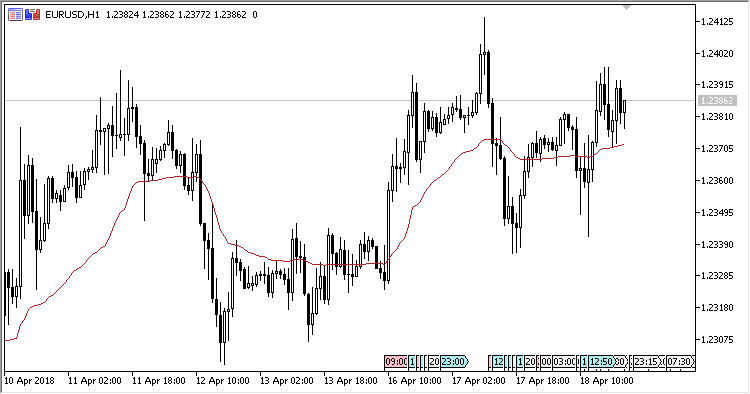

Der Kaufman Adaptive Moving Average ist eine Version eines adaptiven gleitenden Durchschnitts, der auf dem exponentiellen gleitenden Durchschnitt basiert, kombiniert mit den ursprünglichen Methoden zur Erkennung und Anwendung der Volatilität als dynamisch veränderliche Glättungskonstante.

Der Indikator hat zwei Parameter:

- Period - Berechnungsperioden;

- Applied price - Preis, der für Berechnungen verwendet wird.

Berechnung:

KAMA[i] = KAMA[i-1] + sc * (Price[i] - KAMA[i-1])

wobei:

sc = (er * 0.6015 + 0.0645) * (er * 0.6015 + 0.0645), er = Abs(Price[i] - Price[i-Period+1]) / Sum1, and Sum1 = Sum(Abs(Price[i] - Price[i-1])) from (i-Period+1) to i

Übersetzt aus dem Russischen von MetaQuotes Ltd.

Originalpublikation: https://www.mql5.com/ru/code/20502

Price Impulse

Price Impulse

Der EA wartet darauf, dass der Preis sich um XXX Points innerhalb von NNN Ticks verändert.

N-_Candles_v7

Der Expert Advisor sucht nacheinander nach N identischen Kerzen. Er kauft bei Aufwärts- und verkauft bei Abwärtskerzen. Der Kontotyp wird jetzt auch berücksichtigt, d.h., ob es ein Netting- oder ein Hedging-Konto ist.

SSIFT

Smoothed Stochastic Inverse Fisher Transform.

Volume_Accumulation

Der Indikator Volume_Accumulation.