KAMA - MetaTrader 5脚本

- 显示:

- 1572

- 等级:

- 已发布:

-

需要基于此代码的EA交易或指标吗?请在自由职业者服务中订购

进入自由职业者服务

需要基于此代码的EA交易或指标吗?请在自由职业者服务中订购

进入自由职业者服务

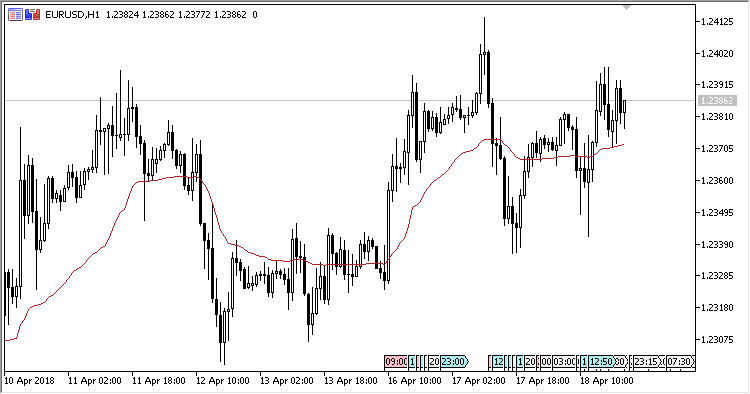

考夫曼自适应移动均线是基于指数平滑移动平均值的自适应移动均线的一个版本,结合原版的检测方法并应用波动性来动态改变平滑常数。

名为 "自适应移动均线" 的指标由 Perry J. Kaufman 开发,首发在 1995 年出版的名为 《更智能交易: 在变化的市场中改善性能》的文献中。

该指标有两个输入参数:

- Period - 计算周期;

- Applied price - 计算的价格类型。

计算:

KAMA[i] = KAMA[i-1] + sc * (Price[i] - KAMA[i-1])

其中:

sc = (er * 0.6015 + 0.0645) * (er * 0.6015 + 0.0645), er = Abs(Price[i] - Price[i-Period+1]) / Sum1, 且 Sum1 = Sum(Abs(Price[i] - Price[i-1])) 从 (i-Period+1) 至 i

由MetaQuotes Ltd译自俄语

原代码: https://www.mql5.com/ru/code/20502

价格脉动

价格脉动

EA 等待在 NNN 次逐笔报价内价格超过 XXX 点。

N-_Candles_v7

智能交易系统搜索连续 N 根相同的烛条。 它在看涨烛条时买入,并在看跌烛条时卖出。 已参考账户类型,即,是否为净持还是对冲。