Стоп аут - медленно работает на MT5? - страница 95

Вы упускаете торговые возможности:

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Регистрация

Вход

Вы принимаете политику сайта и условия использования

Если у вас нет учетной записи, зарегистрируйтесь

На сколько я помню, Вы торгуете у российских дилеров, а у них, на сколько помню я, нет больших плеч. Максимум, что я видел - 40.

Да, вся ветка про форекс-дилеров из РФ.

Почему плечо 100 я ожидаю при вычислениях - потому что сервер такое вернул - это видно в прошлом сообщении.

Вот их условия - 1к30, но не получается такое значение.

Вот их условия - 1к30, но не получается такое значение.

Раз не получается - идём смотреть договорные условия - их Рамочный договор.

Вот что тут я интересное вижу - и это прогресс относительно прошлых рамочных договоров других форекс-дилеров - указано, как рассчитывается кросс-курс для разных целей!

Любопытные скрытые (от меня во всяком случае) возможности платформы.

Цитирую пункты рамочного договора:

10.1. Форекс-дилер рассчитывает кросс-курс в следующих целях:

10.7.1. для расчета размера требуемого обеспечения;

10.7.2. для расчета размера обязательств;

10.7.3. для расчета финансового результата;

10.7.4. для расчета форвардного пункта.

При этом, в зависимости от целей расчета, кросс-курс к валюте счета может рассчитываться для первой валюты в обозначении базисного актива - валютной пары (далее - базовая валюта) и/или для валюты, в которой определяется цена базисного актива (далее - валюта котировки).

10.2. Для базисных активов - валютных пар осуществляется расчет кросс-курса базовой валюты к валюте счета в следующих целях:

10.8.1. расчета размера требуемого обеспечения;

10.8.2. расчета размера обязательств.

10.3. Для базисных активов, не являющихся валютными парами, а также для базисных активов - валютных пар в целях, отличных от указанных в пункте 10.8 настоящей статьи, осуществляется расчет кросс-курса валюты котировки к валюте счета.

10.4. В случае, если базовая валюта/валюта котировки совпадает с валютой счета, для расчета кросс-курса используется:

10.10.1. для расчета размера требуемого обеспечения - цена открытия позиции;

10.10.2. для расчета размера обязательств - текущая рыночная котировка базисного актива, действующая на момент определения размера обязательств;

10.10.3. для расчета финансового результата - котировка базисного актива, по которой происходит закрытие позиции;

10.10.4. для расчета форвардного пункта - последняя текущая рыночная котировка на покупку базисного актива на момент окончания времени, установленного для заключения Отдельных договоров с определенным базисным активом.

10.5. В случае, если базовая валюта/валюта котировки не совпадает с валютой счета, для расчета кросс-курса используются котировки Форекс-дилера по соответствующим базисным активам, позволяющие произвести пересчет из одной валюты в другую. При этом порядок определения кросс-курса зависит от целей расчета, а именно:

10.11.1. для расчета размера требуемого обеспечения - на каждом этапе расчета кросскурса используется средняя цена, которая определяется по формуле (цена покупки + цена продажи)/2;

10.11.2. для расчета размера обязательств - на каждом этапе расчета кросс-курса используется средняя цена, которая определяется по формуле (цена покупки + цена продажи)/2;

10.11.3. для расчета финансового результата - на каждом этапе расчета кросс-курса:

10.11.3.1. для базисных активов - валютных пар соблюдается принцип использования цены покупки - для позиций на покупку, цены продажи - для позиций на продажу;

10.11.3.2. для базисных активов, не являющихся валютными парами: при наличии котировок для прямого пересчета валюты котировки в валюту счета используется цена Форекс- дилера на покупку; в случае отсутствия котировок для прямого пересчета валюты котировки в валюту счета соблюдается принцип использования цены покупки - для позиций на покупку, цены продажи - для позиций на продажу;

10.11.4. для расчета форвардного пункта - на каждом этапе расчета кросс-курса используется цена Форекс-дилера на покупку.

И теперь мы можем уточнить формулу и произвести перерасчет ((72,3306+70,6994)/2*1000)/2383,83=30,00004 - таким образом 1к30 получается. Но, как пользователю программно получить прогнозируемое значение маржи под открываемую позицию, если сервер выдаёт 1к100 - не ясно.

Сразу добавлю ещё цитату из Рамочного договора:

12.1. Минимальная величина соотношения размера предоставленного Клиентом Форекс- дилеру обеспечения и размера его обязательств, при достижении которой срок исполнения обязательств сторон по всем Отдельным договорам считается наступившим, составляет:

12.10.1. для Клиентов, признанных квалифицированными инвесторами:

12.10.1.1. по Отдельным договорам, базисным активом которых является иностранная валюта или валютная пара, - 1/40 (один к сорока);

12.10.1.2. по Отдельным договорам, базисным активом которых является фьючерсный договор на серебро, платину, палладий, - 1/7 (один к семи);

12.10.1.3. по Отдельным договорам, базисным активом которых является фьючерсный договор на натуральный газ, сырую нефть West Texas Intermediate, сырую нефть Brent - 1/5 (один к пяти);

12.10.1.4. по прочим Отдельным договорам (за исключением Отдельных договоров, базисным активом которых является иностранная валюта или валютная пара, а также за исключением Отдельных договоров, базисным активом которых является фьючерсный договор на серебро, платину, палладий, натуральный газ, сырую нефть West Texas Intermediate, сырую нефть Brent) - 1/10 (один к десяти).

12.10.2. для Клиентов, не признанных квалифицированными инвесторами:

12.10.2.1. по Отдельным договорам, базисным активом которых является иностранная валюта или валютная пара, - 1/30 (один к тридцати);

12.10.2.2. по Отдельным договорам, базисным активом которых является фьючерсный договор на серебро, платину, палладий, - 1/7 (один к семи);

12.10.2.3. по Отдельным договорам, базисным активом которых является фьючерсный договор на натуральный газ, сырую нефть West Texas Intermediate, сырую нефть Brent - 1/5 (один к пяти);

12.10.2.4. по прочим Отдельным договорам (за исключением Отдельных договоров, базисным активом которых является иностранная валюта или валютная пара, а также за исключением Отдельных договоров, базисным активом которых является фьючерсный договор на серебро, платину, палладий, натуральный газ, сырую нефть West Texas Intermediate, сырую нефть Brent) - 1/10 (один к десяти).

И тут уже очень близко к нормам статьи 4.1 Федерального закона "О рынке ценных бумаг" от 22.04.1996 N 39-ФЗ:

10. Форекс-дилер обязан установить в рамочном договоре минимальную величину соотношения размера предоставленного физическим лицом, не являющимся индивидуальным предпринимателем, обеспечения и размера его обязательств, при достижении которой срок исполнения обязательств сторон по всем отдельным договорам считается наступившим.

Однако ФЗ чётко указал, как определяется размер обеспечения, а размер расчёта размера обязательств должно было определить СРО:

8. Предоставленные форекс-дилеру и (или) учитываемые на специальном разделе номинального счета денежные средства физического лица, не являющегося индивидуальным предпринимателем, в том числе иностранная валюта, являются обеспечением исполнения обязательств перед форекс-дилером.

9. /.../ Порядок расчета размера обязательств физического лица, не являющегося индивидуальным предпринимателем, устанавливается стандартом саморегулируемой организации форекс-дилеров, подлежащим согласованию с Банком России.

Но вместо того, что бы считать обеспечение - только фактические деньги на номинальном счёте, СРО и форекс-дилеры решили внести новацию и считать виртуальный ещё нереализованный финансовый результат:

12.1. Размер обеспечения (для целей расчета соотношения размера обеспечения и размера обязательств Клиента) рассчитывается Форекс-дилером как сумма денежных средств на специальном разделе номинального счета Клиента/отдельном номинальном счете Клиента согласно последней информации, полученной от банка, с учетом суммы реализованного финансового результата по Отдельным договорам, информация о котором еще не направлена в банк, суммы нереализованного финансового результата на момент расчета размера обеспечения, а также начисленных комиссионных сборов.

На самом деле, то что выделено жёлтым - это обязательство в финансовом мире, и обеспечение не должно на него уменьшаться/увеличиваться.

И напомню:

9. Соотношение размера обеспечения, предоставленного форекс-дилеру физическим лицом, не являющимся индивидуальным предпринимателем и не признанным квалифицированным инвестором, и размера его обязательств по договорам, предусмотренным пунктом 1 настоящей статьи, за исключением договоров, базисным активом или предметом которых являются иностранная валюта или валютные пары, не может быть меньше одного к тридцати. Соотношение размера обеспечения, предоставленного форекс-дилеру физическим лицом, не являющимся индивидуальным предпринимателем и не признанным квалифицированным инвестором, и размера его обязательств по договорам, которые предусмотрены пунктом 1 настоящей статьи и базисным активом или предметом которых являются иностранная валюта или валютные пары, не может быть меньше одного к сорока,<...>

Не совсем понятно, почему форекс-дилер считает 1к30, неужели базисным активом не является иностранная валюта/валютная пара - тогда что является?

И мы видим, что закрытие при достижении 1к30 будет происходить принудительно по стоп-ауту, т.е. когда обеспечение станет равно обязательствам с учётом "плеча" по формулам форекс-дилера.

И это важно - прошлый форекс-дилер, о котором я подробно писал, имел иной фактический способ расчета точки для стоп-аута.

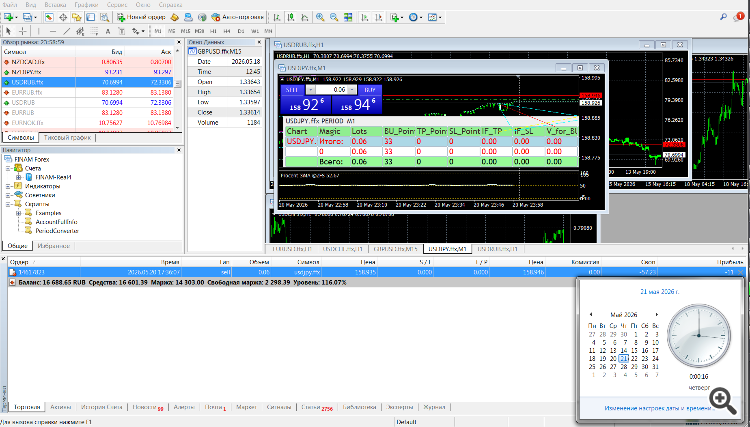

А вот информация о счёте у другого форекс-дилера (скрипт приложил для вывода данных):

Ну и сразу ещё одного добавим, что все три наших форекс-дилера были рядом и мы видели настройки сервера.

Как мы видим форекс-дилер с MT4 настроил сервер на закрытие всех позиций по стоп-ауту при 100% значении уровня маржи, а два форекс дилера с MT5 при 81%.

Разное прочтение законодательства? Или кто настраивал сервера не понял, что от него хотят?

А вот информация о счёте у другого форекс-дилера (скрипт приложил для вывода данных):

я хотел с мт4 на mql5 переводить....) спс - посмотрю у себя и МТ4 и МТ5

я хотел с мт4 на mql5 переводить....) спс - посмотрю у себя и МТ4 и МТ5

Пожалуйста.

Пока, форекс-дилер с MT4 по ряду наблюдений, по моему мнению, ближе к нормам законодательства.

Однако, не могу найти у них на сайте расчёт размера показателя "Требуемое обеспечение", который должен публиковаться ежедневно. Не встречали такое у них, а то может я плохо ищу?

Пожалуйста.

Пока, форекс-дилер с MT4 по ряду наблюдений, по моему мнению, ближе к нормам законодательства.

Однако, не могу найти у них на сайте расчёт размера показателя "Требуемое обеспечение", который должен публиковаться ежедневно. Не встречали такое у них, а то может я плохо ищу?

почитаю... пока не встречал....

Вернёмся к вопросу расчёта форвардных пунктов (SWOP), смотрим Рамочный договор форекс-дилера с MT4:

10.4. В случае, если базовая валюта/валюта котировки совпадает с валютой счета, для расчета кросс-курса используется:

...

10.10.4. для расчета форвардного пункта - последняя текущая рыночная котировка на покупку базисного актива на момент окончания времени, установленного для заключения Отдельных договоров с определенным базисным активом.

...

10.11.4. для расчета форвардного пункта - на каждом этапе расчета кросс-курса используется цена Форекс-дилера на покупку.

Время окончания в рамочном договоре не указано:

"

10.4.1. в течение времени, установленного для заключения Отдельных договоров с определенным базисным активом.

Время работы ИТС и время, установленное Форекс-дилером для заключения Отдельных договоров с определенным базисным активом, устанавливается во внутреннем документе Форекс- дилера - Условиях обслуживания (торговых условиях), размещаемом в свободном доступе на сайте Форекс-дилера: https://forex.finam.ru/forex/documents/forex-dealer/conditions-services/.

Время найти можно на сайте - в отдельном документе "УСЛОВИЯ ОБСЛУЖИВАНИЯ (ТОРГОВЫЕ УСЛОВИЯ) ОБЩЕСТВА С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «*** ФОРЕКС» (Приложение №1) - далее Условия.

1.2. Время работы Торговой платформы МТ42:

Зимнее расписание:

- открытие торговых сессий в понедельник в 01:06:00;

- закрытие торговых сессий в субботу в 00:58:59;

- перерыв 00:59:00 - 01:05:59 по будням.

Летнее расписание:

- открытие торговых сессий в понедельник в 00:06:00;

- закрытие торговых сессий в пятницу в 23:58:59;

- перерыв 23:59:00 - 00:05:59 по будням.

О переходе с зимнего на летнее / с летнего на зимнее расписание Форекс-дилер информирует Клиента в срок не позднее чем за 3 (три) рабочих дня путем размещения соответствующей информации на Сайте Форекс-дилера и/или в Форекс кабинете.

Это значит, что в период с 23:59:00 по 00:06:00 будет зафиксированы значения Ask и Bid, ведь котировки не выставляются, и автоматически эти значения будут последней рыночной котировкой, по которой надлежит произвести расчёт.

Прикладываю скриншот - тут время сервера с последним тиком 23:58:59

Полистаем опять рамочный договор:

14.1. Индикативно Форекс-дилер вправе размещать актуальные значения форвардных пунктов на сайте Форекс-дилера и/или в Форекс кабинете. Значение соответствующего форвардного пункта может быть указано в пунктах.

- сумму, формируемую с учетом рыночной ситуации на основе разницы между процентной ставкой, установленной эмитентом иностранной валюты, выраженной в валюте котировки, и процентной ставкой, установленной эмитентом валюты котировки (в случае, если базисным активом отдельного договора является иностранная валюта и/или валютная пара);

- сумму, формируемую с учетом рыночной ситуации на основе процентной ставки, установленной эмитентом валюты котировки (в случае если базисным активом отдельного договора не является иностранная валюта или валютная пара);

- сумму, формируемую с учетом рыночной ситуации на основе корпоративных событий, отражающую изменение стоимости акций при выплате дивидендов (в случае, если базисным активом отдельного договора является акция или инструмент, в состав которого входят акции / показатели которого рассчитываются на основе акций)

Уточнил значение форвардных пунктов на сайте прям на сейчас

Сводим данные в таблицу:

*Своп - форвардные пункты.

Уточню, что перенос позиции со среды на четверг, но форекс-дилер тройной размер берёт по пятницам.

И, я прошу помочь с вычислением этого интересного значения 57 рублей 23 копейки.

Максимально близкое значение я получил так 1/158,946*72,3306/1000*(100000*0,06)*21,725=59,32

Промежуточные вычисления:Но что это за такое:

(1/158,946*72,3306) - цена 1 йены за рубль

делим на 1000 - цена 1 пункта в рублях

умножаем на (100000*0,06) - объём в лотах на стоимость 1 пункта

умножаем на 21,725 - форвардные пункты

Получается, что начислели к удержанию денег меньше на 2 рубля 09 копеек (59,32-57,23), или я не так посчитал?

В любом случае, на истории в MT4 эти расчёты не проверить.