Петля Мёбиуса - страница 619

Вы упускаете торговые возможности:

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Регистрация

Вход

Вы принимаете политику сайта и условия использования

Если у вас нет учетной записи, зарегистрируйтесь

Ох уж эти уровни) столько трейдеров на них погорело.

Крупные заявки в стакане, от которых цена будет отскакивать, пока крупняк не выкупит их с рынка, форекс-игрокам не видны. А это, между прочим, и есть причина "уровня".

Количество и объёмы рыночных сделок - тоже. (Тот самый "крупняк")

Только "тики"... "Тик" туда - "Тик" сюда... Торгуйте вслепую. Поэтому ДА, уровни на форекс это ...

Иллюзия, которую лучше выкинуть из мыслей и чем скорее, тем лучше.

Форекс-трейдеры не видят уровней, только предполагают их наличие, глядя на экстремумы, наторговки и, возможно, иные паттерны на графике цены.

Не в ту степь снова трактуешь вероятность.

Вот именно в профиль )), перевернул картинку, может так будет понятней.

Но надо понимать, что эта идеальная картинка только для понимания и в реальном времени это распределение имеет разные виды.

Но вероятность всегда стремится к своему мат. ожиданию, что и даёт математическую гарантию!

Хотелось бы разобраться в нескольких моментах

1) Как на ценах Вы рассчитываете МО и вероятность? У меня проблема что параметры постоянно уплывают, выше какого то предела делаю перерасчет, другого варианта не нашел.

2) Вот график с ГСЧ экселя (я знаю что он не идеальный но для пояснения сути вопроса пойдет)

МО по идее тут 0, но фактически цена ушла далеко от 0, даже если брать в расчет видимые откаты, их размеры могут очень сильно различаться в любую сторону, как этим размерам подгонять доливки?

Хотелось бы разобраться в нескольких моментах

1) Как на ценах Вы рассчитываете МО и вероятность?

Не запаздывающим, адаптивным алгоритмом.

Который решает проблему запаздывания и смещения оценки.

Этот алгоритм надо самому разработать.

Вероятность в данном подходе, это и есть мат. ожидание (mu), на снимке распределения.

т.е. мы уверены с 100% вероятностью, что кривая временного ряда в любом случае пересечёт нулевое мат. ожидание (mu).

Теорией о распределении, какого бы оно не было вида, мы только трактуем свой подход к стратегии, т.е. возврат к среднему, это основа как концепция подхода.

У меня проблема что параметры постоянно уплывают, выше какого то предела делаю перерасчет, другого варианта не нашел.

Вы чётко увидели как кривая уходит в тренд, вместо того чтоб, крутится вокруг мат. ожидания (нуля).

В данном примере ряд относительно мат. ожидания не стационарен. Это и есть разрыв модели, уход в просадку и обнуление депозита.

Задача построить стационарный ряд т.е. принудительно заставить кривую крутиться вокруг мат. ожидания.

Но эта кривая не должна врать, т.е. оценка должна быть достоверной без искажения реального состояния.

Что можно сделать?

т.е. делать оценку без смещения и запаздывания, но в то же время адаптивно.

простым преобразованием, разница с делением на сигму.

Основная проблема решения задачи в обоих случаях, это найти (составить самому) не запаздывающий, адаптивный алгоритм

который будет в момент резких выбросов и трендов, своевременно смещать нулевое мат. ожидание в ту область где оно должно быть в текущий момент.

Чем и будет гарантировать своевременный выход из позиции в момент трендов и резких выбросов.

2) МО по идее тут 0, но фактически цена ушла далеко от 0, даже если брать в расчет видимые откаты,

их размеры могут очень сильно различаться в любую сторону, как этим размерам подгонять доливки?

Когда не стационарный ряд портфеля будет преобразован к стационарному виду, то для нахождения доверительных интервалов

легко применяются любые подходы из статистического анализа.

Стратегия не работает.

Стратегия работает.

Пример результата.

И то, в этом примере вход был запоздалый в ручном режиме, только для того чтоб наглядно показать.

По идее он должен был быть чуть выше на открытии свечи.

И меня не волнует, если цена развернётся вверх и полетит в тренд.

Я уже вышел из позиции зафиксировав результат.

Если будет следующий пик в тренде с сигналом на вход, то всё повториться.

Вход в позицию или её набор и своевременный выход из неё. И пусть себе там тренд херачит хоть куда,

главное где мы набираем позицию и где её скидываем.

У меня проблема что параметры постоянно уплывают

Мне кажется это и есть подход топик стартера, судя по его снимкам.

На снимке видно, что в расчёте участвуют четыре кривые. Всё правильно, по две пары на ногу и для решения линейной регрессией.

Изначально строятся симметричные ряды треугольника на преобразованных рядах эквити,

и к этим рядам применяется обычная линейная регрессия для получения коэффициентов,

строится линейная модель портфеля. Всё. О возможных проблемах в коэффициентах не, не слышали.

Вот эту фиолетовую кривую он и торгует на глобальном периоде, видно по линиям разделителей периодов.

Так же видно какая кнопка периода нажата. MN карл! месячный период!

Снимок топик стартера:

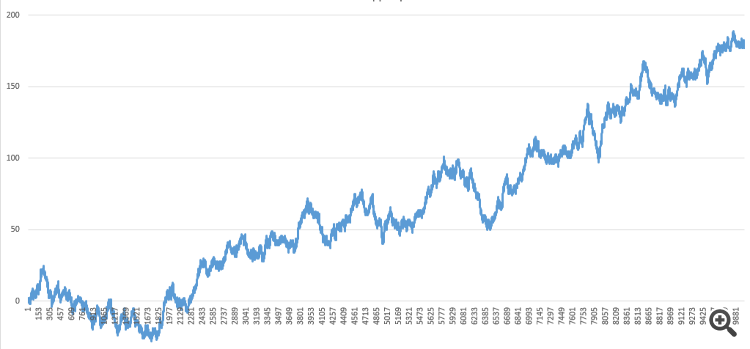

Но когда в один прекрасный момент глобально произойдёт вот такое,

он со своим подходом залезет в такую просадку, что его скромный депозит не выдержит.