Что подать на вход нейросети? Ваши идеи... - страница 75

Вы упускаете торговые возможности:

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Регистрация

Вход

Вы принимаете политику сайта и условия использования

Если у вас нет учетной записи, зарегистрируйтесь

" Минус в таком подходе - существенное снижение примеров в выборке."

Согласен, так и есть.

Но иначе "каша".

"... поэтому в идеале разметка должна учитывать не только где будет цена через n баров, но и как она туда придёт."

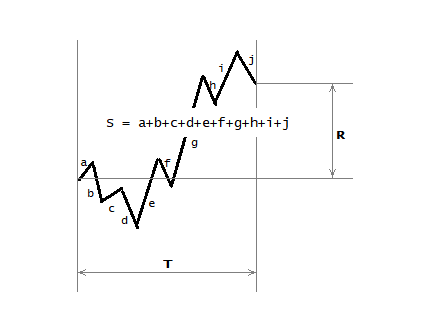

Отсюда получаем так называемую R/S оценку, значение которой лежит в диапазоне от -1 до +1, где :

- S это полный путь, то есть длина траектории,

- R это чистый путь, как расстояние между начальной точкой траектории и конечной точкой траектории, которое может быть отрицательным.

Но, чтобы множество оценок, полученных таким способом, были равноправны между собой, промежуток времени T применяемый для получения каждой оценки, нужно брать одинаковым.

Ну и должен сказать, что такая оценка всё же не самодостаточна.

Что касается НС, то у меня к ним отношение такое: это коробка с набором правил "if, else". Не иначе.

Не совсем так.

Скорее даже совсем не так.

))

Не совсем так.

Скорее даже совсем не так.

))

А когда я задал вопрос: "Если после обучения на входе 1, а на выходе 2, то соответсвует ли это правилу "если на входе 1, то на выходе 2" — даже Дипсику пришлось согласиться".

Речь, скорее, про суть коробки.

Попробуйте ответить на тот же вопрос.

Отсюда получаем так называемую R/S оценку, значение которой лежит в диапазоне от -1 до +1, где :

- S это полный путь, то есть длина траектории,

- R это чистый путь, как расстояние между начальной точкой траектории и конечной точкой траектории, которое может быть отрицательным.

Вариант интересный. Не пробовал. Для него, получается, нужна регрессионная модель. Можно метрику и R квадрат тогда попробовать, или модификацию - оценивать разброс отклонения от прямой...

Я рассматриваю проблему иначе - ставлю вопрос для классификации - достигнет цена точку SL или TP , и вариант - достигнет цена SL до перехода рынка в иное состояние (начало тренда) или нет. Важно SL ставить на нечто похожее на реперные точки, а не просто в пунктах.

Но, чтобы множество оценок, полученных таким способом, были равноправны между собой, промежуток времени T применяемый для получения каждой оценки, нужно брать одинаковым.

Минус тут в том, что цена может в начале двигаться в нужную сторону треть времени, а потом сползти во флэте к стартовой точке. Если считать, что цена ходит от уровня к уровню, то такой подход выглядит странно, модели надо понять сразу:

1. Будет ли достигнут значимый уровень за промежуток времени

2. Сколько времени уйдёт на достижение уровня

3. Что будет после его достижения (зависит и от ответа на второй вопрос - хватит времени для отката или напротив пробоя, после флэта)

В то время, как при достижении значимого уровня важно оценивать и движение до этого уровня.

В общем - другая парадигма, какая правильней - можно определить через эксперимент.

Какой временной интервал используете?

Замечу и минус использования сплошной выборки - получение схожих примеров на соседних барах, которые могут количественно перевешивать в ту или иную сторону, давая неверное смещение вероятности, если торговать не на каждом баре в последствии.

Чат мне тоже самое возразил

А когда я задал вопрос: "Если после обучения на входе 1, а на выходе 2, то соответсвует ли это правилу "если на входе 1, то на выходе 2" — даже Дипсику пришлось согласиться".

Речь, скорее, про суть коробки.

Попробуйте ответить на тот же вопрос.

Да куда уж мне до "чат-гпт", а тем более до "дипсика".

Честно говоря, ни разу с ними не общался (хм... может стоит начать...).

Ну и опять же, я ведь далеко не профессионал в этом деле.

Скажем так, на примере персептрона (одинарного нейрона) :

Концепция заключается не в "if else", а в "похоже" или "непохоже".

Выход персептрона это сумма произведений значений X на значения W поэлементно.

И если образ X по очертаниям своим идентичен или очень похож на образ W (который был предварительно сформирован при обучении), то на выходе получается значение максимально возможное в контексте "сумма произведений X на W".

При условии, конечно же, что в процессе обучения образы X предварительно нормировались к диапазону от 0 до +1, либо к диапазону от -1 до +1.

А без такой нормировки адекватного результата не будет.

(Однако, существуют и другие способы нормировки.)

Иными словами, если персептрон "увидел" (на входах X) то, чему его научили (а его наученность хранится на W), то по итогу суммы произведений он выдаст самый высокий результат.

Впрочем, всегда можно ПОДОБРАТЬ такой образ X, при предъявлении которого персептрон выдаст ещё более высокий результат.

Здесь следует заметить, что предъявляемый образ также должен быть предварительно нормирован к диапазону от 0 до +1, либо к диапазону от -1 до +1.

И здесь возникают вопросы :

- а каким именно должен быть этот "самый высокий результат", на основании высокости которого можно было бы заключить, что персептрон увидел именно то, чему его научили ?

- и должен-ли применяться какой-то коридор высокости, нижний уровень высокости и верхний уровень высокости, или достаточно только нижнего ?

Вообщем-то, поставленные вопросы справедливы как с применением функции активации, так и без неё.

Evgeny Shevtsov #:

Да куда уж мне до "чат-гпт", а тем более до "дипсика".

Честно говоря, ни разу с ними не общался (хм... может стоит начать...).

Обязательно попробуйте. Оно того стоит. https://chat.deepseek.com/

Особенно в части рассуждений на тему. Дип хорошо объясняет, как репетитор.

...

Концепция заключается не в "if else", а в "похоже" или "непохоже".

...

Видите ли, если у вас нет порога, значит у вас нет модели.

Вы либо принимаете порог, либо нет смысла в существовании MLP и других.

Не бывает "наверное, ракета, выпущенная сейчас из соседней страны, попадёт к нам. Или не помадёт. ИИ говорит 0.694875....

Конечная модель - это принятие решения.

И, если у вас порог 0.6, значит Ваш ИИ - это коробка с правилами "если на входе 0.3 / 0.7 / 0.1 / 0.8, то на выходе - 0.694875....". И никак иначе.

А если у вас нет порога, то у вас модель: "Я не знаю, что это за набор чисел, понятия не имею, зачем он нужен".

Но даже если не знаете, что это за коробка, у неё есть правило внутри: " "если на входе 0.3 / 0.7 / 0.1 / 0.8, то на выходе - 0.694875... (и ведь никак иначе)

Похожим образом у меня построен индикатор шума

Это самый бессмысленный индикатор шума, который не имеет отношение к шуму во временных рядах. У тебя же сеть дипсик, спроси у него наконец что такое шум ))

Вариант интересный. Не пробовал. Для него, получается, нужна регрессионная модель. Можно метрику и R квадрат тогда попробовать, или модификацию - оценивать разброс отклонения от прямой...

Я рассматриваю проблему иначе - ставлю вопрос для классификации - достигнет цена точку SL или TP , и вариант - достигнет цена SL до перехода рынка в иное состояние (начало тренда) или нет. Важно SL ставить на нечто похожее на реперные точки, а не просто в пунктах.

Минус тут в том, что цена может в начале двигаться в нужную сторону треть времени, а потом сползти во флэте к стартовой точке. Если считать, что цена ходит от уровня к уровню, то такой подход выглядит странно, модели надо понять сразу:

1. Будет ли достигнут значимый уровень за промежуток времени

2. Сколько времени уйдёт на достижение уровня

3. Что будет после его достижения (зависит и от ответа на второй вопрос - хватит времени для отката или напротив пробоя, после флэта)

В то время, как при достижении значимого уровня важно оценивать и движение до этого уровня.

В общем - другая парадигма, какая правильней - можно определить через эксперимент.

Какой временной интервал используете?

Замечу и минус использования сплошной выборки - получение схожих примеров на соседних барах, которые могут количественно перевешивать в ту или иную сторону, давая неверное смещение вероятности, если торговать не на каждом баре в последствии.

В отношении R/S оценки, где непосредственно участвует и промежуток времени T :

Полагаю, торговля должна осуществляться полностью аналогичным способом, каким формируются сами оценки.

То есть, после того как сеть (заведомо обученная) открыла сделку, она должна быть принудительно закрыта по истечении промежутка времени T, где последний можно обозвать "горизонт прогнозирования".

Таким образом, уровень TP это и есть место принудительного закрытия сделки, а уровень SL должен выставляться чисто для страховки и на такой дистанции, чтобы не вредить самой концепции.

Сам промежуток времени T лучше исчислять целочисленными свечами, ибо это избавляет от проблемы расчёта с пятницы на понедельник, где появляется двухсуточный излишек времени, если бы T исчислялось понятием времени, а не свечей.

Количество свечей T должно быть существенно меньше (в несколько раз), чем размер образа X, применяемый для обучения сети.

Конечно, размышления понятием профит-фактора (отношение дистанции TP к дистанции SL, равно как и отношение хода вверх к ходу вниз, либо отношение хода вниз к ходу вверх), как оценки сделки, или ценового движения, являются более привычными и понятными.

Однако, оценка исчисленная таким способом может и будет существенно превышать единицу и вплоть до бесконечности.

В то время как для обучения сети требуется предоставлять оценки в диапазоне от -1 до +1, чему вполне удовлетворяет именно R/S оценка.

Но повторюсь, R/S оценка далеко не самодостаточна, поскольку она оценивает траекторию относительно только самой себя, но совсем не оценивает R-ход сравнительно какого-то более длительного хода, чем S.