Что подать на вход нейросети? Ваши идеи... - страница 71

Вы упускаете торговые возможности:

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Регистрация

Вход

Вы принимаете политику сайта и условия использования

Если у вас нет учетной записи, зарегистрируйтесь

Ты опять переврал оригинальный подход

Есть ещё более сложный подход через мета модели, он требует немного больше знаний и опыта. Все это писалось а МО теме и статьях. Впервые было придумано и озвучено мной.

Да я даже не понимаю, что у вас там написано))

Что ни подай на вход нейросети, всегда получишь Грааль до момента подачи данных. Ж)

Вход — это ещё не сила сигнала

Силой его наделяют веса. Но само входное число априори уже(!) несёт в себе силовой элемент — свой количественный фактор....

...

То есть, смысл в том, что число на входе — это всего лишь положение линии индикатора, а не сила.

Это строительный паттерн. Качественно отличающийся от любого другого (числа).

И каждому строительному паттерну нужно выделить вес, в результате чего их совокупное количество организует общий (большой) рабочий паттерн.

Где полезен MLP

...

Суть в том, чтобы добавить результат MLP в условие открытия позиций.

...Соединил обе идеи, в результате получилось следующее: вместо MLP — Нейрон-Фильтр (Нейрон Бутко — как его назвал Максим), и он уже выполняет задачу по фильтрации заранее готовых входов.

То есть, входы (условия для входа) выбираем вручную, а фильтр будет выполнять любые следующие задачи, хоть в совокупности:

1) Разрешение/запрет торговать

2) Выбор направления сделки: BUY или SELL

3) Смещение открытия позиции в будущее (подождать с открытием), если условие открытия допускает сигнал, действующий во времени (например, положение выше/ниже линий индикаторов и тд), и уже начинает сигналить к открытию.

Поскольку архитектура кода содержит коэффициенты (веса), которые хоть и не перемножаются, да и вообще никаких математических действий не производит, само их наличие подходит для того, чтобы сеты оптимизации называть словом «модель».

Пример подхода ниже:

Как всегда: не все условия для входа хороши, нужно их также выбирать/искать/создавать/креативить/собирать, эксперементировать с ними.

Суть примера в следующем: формальный подход (только выполнение условия входа, без фильтрации) даже при наличии оптимизации параметров инструментов предварительно расчёта (периоды индикаторов и тд) - в текущем примере даёт слив на форварде. В большинстве случаев.

Переоптимизация на истории, и слив (или флет) - на форварде.

И так на всех сетах - один за другим кликаешь - все флетят или сливают, или незначительно (случайно) зарабатывают.

Но если добавить нейрон-фильтр, то в результатах оптимизации где-то наверху списка можно найти и такие модели.

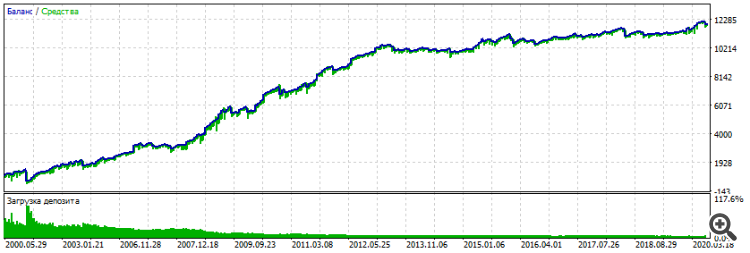

Оптимизация EURUSD H1 2000-2021

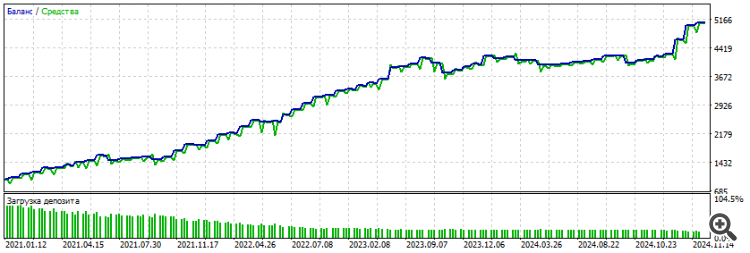

Форвард 2021-2025

Учитывая, что когда-то раньше я выкладывал подобные форварды, там был терминал от метаквотов, без спредов и прочего. Здесь же айсимаркетовский счет, в нём 99% всех тестов из прошлого терминала провалились.

Мало сделок, теперь над этим нужно работать.

Но, как замена MLP, думаю, метод хорош.

Но, как замена MLP, думаю, метод хорош.

MLP теперь совсем не используешь? Не совсем понятно, критерии оптимизации штатные, или кастомный?

MLP теперь совсем не используешь? Не совсем понятно, критерии оптимизации штатные, или кастомный?

где то на форуме положили советник на МАшке, который заделал чат ГПТ

самое интересное то, что в коде идет анализ МАшки как в сторону увеличения количества баров, так и уменьшения

я конечно же не стал пробовать применить такое на практике в силу неоднократного фиаско при использовании индикаторов, но что то в этом есть по моему

---

ТС задал вопрос на тему торговли на MN1

думаю что идея такой торговли в силу приличного отставания индикаторов в конечном итоге сведется к анализу экономической ситуации, а не графика

А бабули в соседнем магазе сказали, что яйца подорожали из-за нашествия марсиан. МА тоже по сути убогий цифровой фильтр, только с одинаковыми коэффициентами. Поэтому и убогие характеристики.

...

Но если добавить нейрон-фильтр...

...

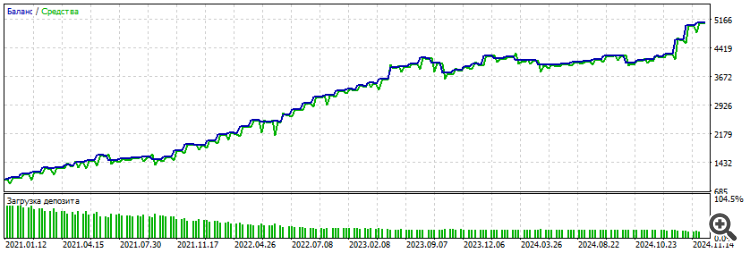

Форвард 2021-2025

Мало сделок, теперь над этим нужно работать.

...

Удалось немного увеличить количество трейдов, но немного пострадало качество роста баланса

Попробовал следующий фильтр:

Если Хай1 >= Хай2 , то IN[0] = числовое значение N1

Если Хай1 < Хай2 , то IN[0] = числовое значение N2

Если Лоу1 >= Лоу2 , то IN[1] = числовое значение N3

Если Лоу1 < Лоу2, то IN[1] = числовое значение N4

И так любые конструкции можно строить.

N(i) и- оптимизируем в оптимизаторе тестера.

Затем суммируем их все. Без всяких активаций и смещений, они тут не нужны, всё сделает генетический алгоритм оптимизатора.

Добавляем полученную сумму в какое-нибудь «ручное» условие по типу "Если машка пересекла сашку, и Сумма сигналов > 0" то BUY.

Если просто сумму сигналов гонять в бай или сел без ручного вмешательтсва - вообще ничего путного не выйдет. А вот как фильтр - интересный.

Что ещё интересно, поскольку у свечи имеются направления, то обретает смысл добавить «подвижности» ценам, ведь у них есть своя хронология OHLC в зависимости от цвета. .

Таким образом, я добавил доп условия во входные данные: Если свеча вверх, то: " Если Хай1 >= Хай2 , то IN[0] = числовое значение N1... затем ЛОу". А если свеча вниз, то наоборот - первый коэффициент будет описывать другое (зеркальное) правило: " Если Лоу1 >= Лоу2 , то IN[0] = числовое значение N1"

И вот, чисто субъективно - результат выше (сет) я получил именно после того, как добавил эту подвижность. Видимо что-то "интеллектуальное", или по-другому - содержательное в этом есть.