Что подать на вход нейросети? Ваши идеи... - страница 68

Вы упускаете торговые возможности:

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Регистрация

Вход

Вы принимаете политику сайта и условия использования

Если у вас нет учетной записи, зарегистрируйтесь

Вход — это ещё не сила сигнала

Силой его наделяют веса. Но само входное число априори уже(!) несёт в себе силовой элемент — свой количественный фактор.Ранее я поднимал проблематику понимания входных данных.

Подавая на вход число — мы уже изначально наделяем вход силовым значением. Это ошибка, ведь суть нашей НС - как раз найти силовой фактор и распределить его между входами.

0.9 на вход — это равносильно тому, что сигнал крайне сильный.

И тут закономерные вопросы:

1) С чего это он сильный?

2) Куда он сильный? Бай? Сел? Холд? Закрытию Бай? Закрытию Сел?

То есть числовое значение на вход — это уже готовая «постобработка», предварительное наделение сигнала силой. Но это мешает НС работать с данными. Это и есть тот самый «шум», суть которого «помехи», «размытие», «деградация», «зашифрованность».

Это равносильно рандомной инициализации весов перед первой эпохой обучения. Только с весами это важно, а со входами — намеренное зашумление.

И далее на плечи НС ложится задача «прибраться» во входных данных, вместо того, чтобы изучить их.

И теперь собственно перейдём к деструктивной функции числовых данных:

Когда на вход подаётся число 0.9, что это означает? «Активно покупать»? «Сильно BUY»?

С точки зрения любого осциллятора с диапазоном от 0 до 1 — это либо строго BUY, либо строго SELL, в зависимости от... трейдера! Только он «наделяет» осцилляторы волшебными сигналами, когда сооружает свою Торговую Стратегию.

На практике эти числа не означают ровным счёто ничего. Любой программист/кодер пробежит по всей истории и увидит, что эти сигналы — рандомные.

Когда на вход подаётся число 0.9, что это в себе несёт? У НС появляется возможность его значительно «ослабить» весом.

Что это порождает? Учитывая, что веса во всех архитектурах — статичные — это порождает то, что числами меньше 0.9 при значительном ослаблении — нейросеть работать НЕ будет.

Они попросту никак не повлияют на общую результативность, поскольку в сумматоре будут двигать общую сумму незначительно.

Просто представьте, НС поставила вес 0.1 входному числу, у которого максимум «1», в результате, если на вход придёт 0.9, то число станет 0.09, а если придёт 0.1 - число будет 0.01.

Буквально ВЕСЬ диапазон ниже 1-цы — просто убивается.

А если «работоспособность» данного входного числа лежит в диапазоне от 0.1 до 0.5, и, попадая в эту зону, число нужно «усилисть»(!) для общей архитектуры и дальнейших вычислений в следующих слоях?

Не получится, ворвётся число 0.9 и просто «сломает» всю малину. Ведь оно — больше влияет на решение НС из-за своего постоянного количественного доминирования.

Даже в задаче XOR, там нет 2-ки, там нет 0.5 на вход. Там 1-ца. В результате вход является по типу "да, есть сигнал" (1) и "нет сигнала" (0). На один вход в задаче всегда подаётся один и тот же сигнал.

Если перевести данный подход на язык НС для форекса, то получится следующее: если пришло число 0.9 - подаём на первый вход, а если пришло число 0.1 - подаём на второй вход. Иначе — 0.

Обратите внимание: у нас получаются динамические веса , то есть, уже на начальном этапе идёт фильтриация «шума». Если 0.9 - это «плохое» число, то его умножим, допустим, на 0.0001, дабы «спратать» его на самое дно, чтобы не мешало обучению своим излишним силовым фактором.

А если число 0.1 — умножаем на максимальный вес «1.0», чтобы задать максимальное влияние числа на сю НС.

Так вот, в динамике весов есть что-то разумное, потенциальное. НА МОЙ ВЗГЛЯД, имхо.

Просто это выглядит как-то обосновано.

В качестве примера динамического веса (фильтра):

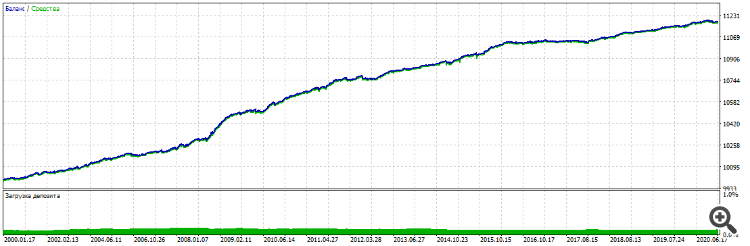

5 входов, все проходят «фильтрацию«, но на этом всё — далее MLP я пока не подключал, поскольку до конца не разобрался с проблемой переобучения в динамике весов. Всё средствами МТ5, обычная оптимизация.

Оптимизация фильтра 2000-2021, EURUSD, H1:

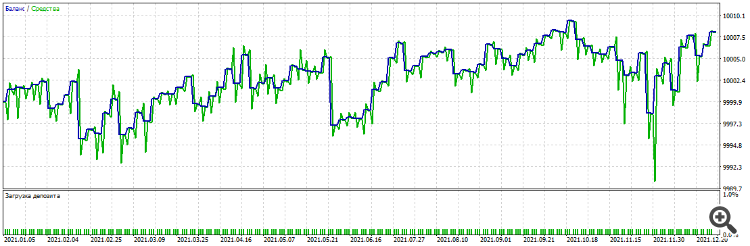

Форвард первый год 2021-2022

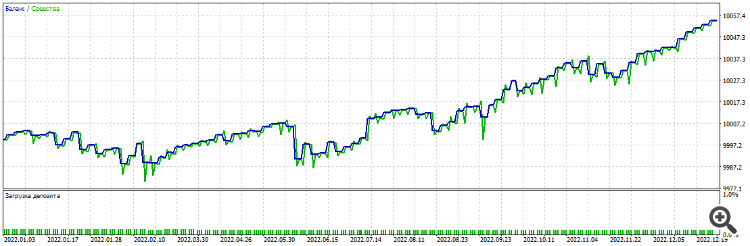

Форвард второй год 2022-2023

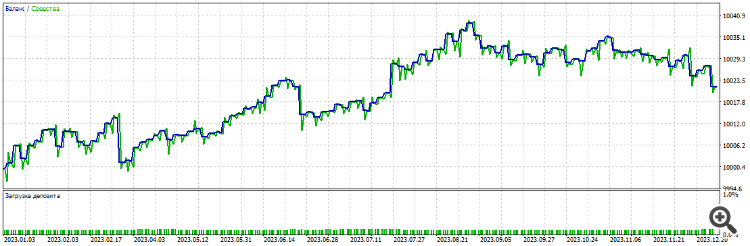

Форвард третий год 2023-2024

Все три года форварда

UPD

То есть, смысл в том, что число на входе — это всего лишь положение линии индикатора, а не сила.

Это строительный паттерн. Качественно отличающийся от любого другого (числа).

И каждому строительному паттерну нужно выделить вес, в результате чего их совокупное количество организует общий (большой) рабочий паттерн.

хоть что-то про NN и DL получилось ? хоть у кого-то тут...

---

ну кроме графиков в питоне и подогнанных тестов:-) Хотя-бы "советник торгует на демо и плюсит"

---

а то есть ощущение что это тупиковая ветвь эволюции и весь выхлоп машобуча и нейронок в рекламе, спаме и "взаимных_посылах"

это тупиковая ветвь эволюции

Что-то типа кофейной гущи 21 века

А если «работоспособность» данного входного числа лежит в диапазоне от 0.1 до 0.5, и, попадая в эту зону, число нужно «усилисть»(!) для общей архитектуры и дальнейших вычислений в следующих слоях?

Не получится, ворвётся число 0.9 и просто «сломает» всю малину. Ведь оно — больше влияет на решение НС из-за своего постоянного количественного доминирования.

С деревьями это решается сплитами - просто листья с значением предиктора < 0.1 и > 0.5 не будут выдавать сигналов.

В НС такое вроде тоже возможно, если использовать нелинейные ф-ии активации, типа сигмоидов. Но НС я уже давно не занимаюсь, точно сказать не могу. Но в принципе они тоже работают на уровне деревянных моделей иногда и лучше, значит могут отсекать, то что не нужно. Потому и перешел на деревья, потому что там можно понять почему такое решение было принято.

Если бы не думы, я бы сейчас бестолково тратил время на бога МО — Гизлыка :)

Что-то типа кофейной гущи 21 века

Вообще - да, но не отпускает.

Сидишь такой, разбираешь ручную ТС чью-то, потом: "Блин, в прошлый раз я не попробовал то-то" - и опять сюда

С деревьями это решается сплитами - просто листья с значением предиктора < 0.1 и > 0.5 не будут выдавать сигналов.

хоть что-то про NN и DL получилось ? хоть у кого-то тут...

---

ну кроме графиков в питоне и подогнанных тестов:-) Хотя-бы "советник торгует на демо и плюсит"

---

а то есть ощущение что это тупиковая ветвь эволюции и весь выхлоп машобуча и нейронок в рекламе, спаме и "взаимных_посылах"

Грубая торговля — получается.

А вот мягкая, чтобы можно было в маркет — пока нет.

Если бы не думы, я бы сейчас бестолково тратил время на бога МО — Гизлыка :)

Думать вредно для организма, заимствуй опыт ))

Думать вредно для организма, заимствуй опыт ))

Тоже верно