От теории к практике - страница 526

Вы упускаете торговые возможности:

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Регистрация

Вход

Вы принимаете политику сайта и условия использования

Если у вас нет учетной записи, зарегистрируйтесь

Заинтересовало. Во-первых, неточность, минимизируем не "квадраты", а "сумму квадратов". Во вторых, если нужно придать большее значение последним точкам, это делается просто, в минимизируемой сумме надо брать не просто квадраты, а взвешенные квадраты, то есть умноженные на какие-нибудь положительные весовые коэффициенты. Их значения в конце массива сделать бОльшими, в начале мЕньшими. Например, для номеров точек i от 1 до n веса, равные q^(n-i) при q < 1, дают квадратам отклонения множители, аналогичные весам курсов в экспоненциальной скользящей средней. Часто еще делают их сумму равной единице, если надо сравнивать разные аппроксимации по значению минимума взвешенной суммы квадратов отклонений.

А что такое "центр" для криволинейного канала, границы которого описываются различными типами формул? Или хотя бы для первого варианта, показательными функциями?

Если это просто середина отрезка от предпоследнего значения в ряде до последнего, то достаточно сделать очень большими веса отклонений в двух последних точках ряда. Нужны еще какие-то требования к отклонениям, иначе задача недопоставлена.

ну в горизонтальном канале вы же видите центр?

так же само здесь. на глаз подбирать функцию, чтобы на глаз ее последняя точка оказалась по центру ценового канала.

А что такое "центр" для криволинейного канала, границы которого описываются различными типами формул? Или хотя бы для первого варианта, показательными функциями?

Ну если вам уж так точно нужно: возьмите верхнюю часть окружности, наложите на нее определенный шум. это и будет временной ряд. потом сделайте регрессию функции на этот временной ряд.

если конец графика функции совпадет с концом графика окружности, который вы использовали для построения вашего временного ряда - то это будет "центр канала"

А польза-то какая от вычислений "центра" в последней точке?

как польза? индикатор же скользящий. берется только крайняя точка.

так же как машка. это же средняя линия, от которой взяли только последнюю ее точку.

у меня канал - это шум, наложенный на определенную траекторию.

Траектория торгового канала может быть:

Машка справляется только с горизонтальным торговым каналом.

Важно найти функцию, которая справлялась бы со всеми этими видами траекторий.

ну в горизонтальном канале вы же видите центр?

так же само здесь. на глаз подбирать функцию, чтобы на глаз ее последняя точка оказалась по центру ценового канала.

Ну если вам уж так точно нужно: возьмите верхнюю часть окружности, наложите на нее определенный шум. это и будет временной ряд. потом сделайте регрессию функции на этот временной ряд.

если конец графика функции совпадет с концом графика окружности, который вы использовали для построения вашего временного ряда - то это будет "центр канала"

как польза? индикатор же скользящий. берется только крайняя точка.

так же как машка. это же средняя линия, от которой взяли только последнюю ее точку.

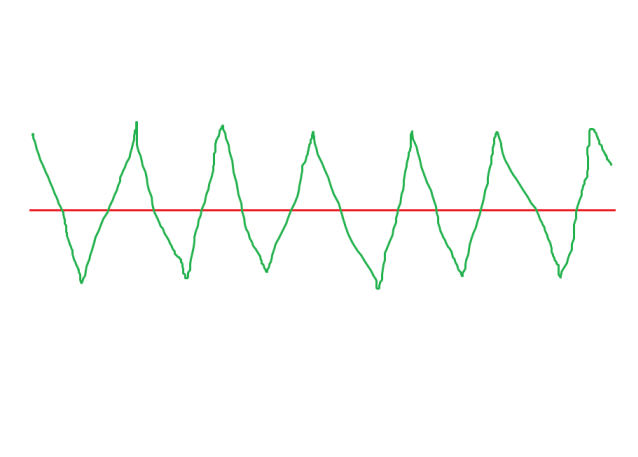

Как построена красная линия, я не понял. Если сглаживать точки курса (зеленые на рисунке) средствами того же Excel (построить тренд методом линейной фильтрации по 5 точкам, получится совсем не (красная) горизонтальная прямая, а кривая, гораздо более близкая к курсу, и такой простой середины уже не будет.

Если у Вас уже есть способ классификации кривых курса, и остается лишь находить концы средних линий, то сама классификация (окружность, горизонтальная прямая, наклонная прямая и т.п.) и определит выбор аппроксимирующей функции. Однако требовать от нее еще и прохождения через одну, конечную, точку курса очень странно. Или приближать точки на всем учитываемом интервале, или брать просто последнюю - это же разные задачи.

Так, как Вы рассказали об окружности и шуме - это задача не просто приближения функций, а восстановления зависимости (заранее неизвестной, в отличие от случая с окружностью), гораздо более сложная. Если интересно, поищите здесь на форуме "Вапник".

P.S. О том, что "Траектория торгового канала может быть:". Читал, какой-то известный философ начала 20 века говорил, что труднее всего определить, что стоит за словом "этот". Думаете, Ваша классификация траекторий порождает одинаковые впечатления у всех читателей? Охарактеризовать свойства каждой из траекторий, показанных Вами на рисунке, можно очень по-разному..."Экстраполяции методами полинома и Фурье имеют абсолютно разную природу. Экстраполяция по Фурье может быть применима только на флэтовом рынке ввиду своей периодической природы (эта линия - сумма синусоид различной частоты, фазы и амплитуды) и она все время наровит вернуться обратно.

Тогда как полиномиальная экстраполяция, наоборот, хороша при тренде, т.к. пытается все время "улететь" вниз или вверх ввиду своей степенной природы. " Николай Семко

там еще есть продолжение:

Поэтому есть очень большая целесообразность объединить эти два метода. Простым суммированием здесь конечно не отделаешься. Но у меня есть четкое представление, как оптимальнее их комбинировать между собой

Или приближать точки на всем учитываемом интервале, или брать просто последнюю - это же разные задачи.

приближать точки на всем учитываемом интервале и смотреть куда попадет последняя точка.

Как построена красная линия, я не понял. Если сглаживать точки курса (зеленые на рисунке) средствами того же Excel (построить тренд методом линейной фильтрации по 5 точкам, получится совсем не (красная) горизонтальная прямая, а кривая, гораздо более близкая к курсу, и такой простой середины уже не будет.

это просто средняя линия. сумма цен / на их количество. не заморачивайтесь)

Думаете, Ваша классификация траекторий порождает одинаковые впечатления у всех читателей? Охарактеризовать свойства каждой из траекторий, показанных Вами на рисунке, можно очень по-разному...

ну я использую Полином, значит это "разные части параболы".

можно еще попробовать использовать дугу, но я не умею делать на нее регрессию.

Сможете отсюда вывести уравнение дуги, чтобы забить его в экселе?

http://sci.sernam.ru/book_geom.php?id=39

там еще есть продолжение:

Задача остается прежней, нужно подобрать функцию, последняя точка которой будет лежать в в центре ценового канала.

Такой функции в природе нет, нужны непараметрические методы, простейший - SMA, чуть посложнее здесь

https://www.mql5.com/ru/forum/221552/page523#comment_8560475

Траектория торгового канала может быть:

Фокус в том, что траектория может внезапно меняться, и тогда все аппроксимации летят к черту.

ну в горизонтальном канале вы же видите центр?

так же само здесь. на глаз подбирать функцию, чтобы на глаз ее последняя точка оказалась по центру ценового канала.

Ну если вам уж так точно нужно: возьмите верхнюю часть окружности, наложите на нее определенный шум. это и будет временной ряд. потом сделайте регрессию функции на этот временной ряд.

если конец графика функции совпадет с концом графика окружности, который вы использовали для построения вашего временного ряда - то это будет "центр канала"

как польза? индикатор же скользящий. берется только крайняя точка.

так же как машка. это же средняя линия, от которой взяли только последнюю ее точку.

Что-то я не вполне понял, а чем метод МНК и полиномы не устраивают ? Канал запросто строится...

Вот тебе еще график. Параболическая интерполяция, ширина канала - 0,9 от максимальной огибающей