Рантье - страница 19

Вы упускаете торговые возможности:

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Регистрация

Вход

Вы принимаете политику сайта и условия использования

Если у вас нет учетной записи, зарегистрируйтесь

Sorento:

В чём другое? Ведь требуется строго больше. :)

Ну, бог ним, строго так строго! Согласен.

Оцените по своей методе и приведите результат.

При условиях { N=120, q(мес)=60.91%/12 Первоначальный Капитал=100 } я привел на графике. а шаманить с К - мне не с руки. .

Если кто-то для этих условий даст kOpt - я протабулирую постнумерандно и с учётом округлений...

;)

Так, теперь вопрос к Математу и Соренто: выше, вы оба сослались на решение уникального Михаила Андреивича в смысле - Ну и что теперь? всё ведь понятно... типа - что дальше?

Выяснилось, что у уважаемого Михаила Андреивича ничего кроме сокральной формулы для времени удвоения счёта, ничего нет:-) Вобщем, я так полагаю, ждём приближённое решение для kOpt от Алесея.

Так, теперь вопрос к Математу и Соренто: выше, вы оба сослались на решение уникального Михаила Андреивича в смысле - Ну и что теперь? всё ведь понятно... типа - что дальше?

Выяснилось, что у уважаемого Михаила Андреивича ничего кроме сокральной формулы для времени удвоения счёта, ничего нет:-) Вобщем, я так полагаю, ждём приближённое решение для kOpt от Алесея.

Любопытный вывод.

стратегии предполагающие любое ( в т.ч пропорциональное ) снятие до срока Topt - не оптимальны... При условии, что срок депо больше ТТ - естественно.

Картинко (численную) соблаговолите глянуть...

;)

Такое впечатление, будто мы начали решать несколько другую задачку (более сложную).

Напомню, что по условию, у меня есть в пользовании депозит на время t, на который ежемесячно начисляется постоянный процент q от текущей суммы депозита и я ОБЯЗАН снимать каждый месяц фиксированный процент k не более q и не менее 0%. Всё.

Нужно найти такое kOpt который максимизирует выводимые за период t средства без учёта средств на депозите. Это решение должно быть представимо в аналитической форме как фунция от двух параметров q и t (численные решения, частные решения в виде всевозможных графиков и зависимочтей, не представляет интереса, т.к. уже получены). Если аналитическое решение приближённое, то должны быть указаны пределы для q и t в которых достигается заявленная точность решения поставленной задачи.

P.S. Все навороты типа - учёта инфляции, не постоянство начисляемых процентов q, вариации по параметру k и т.п. считаю нет смысла рассматривать до получения решения для простейшего случая.

" Напомню, что по условию, у меня есть в пользовании депозит на время t, на который ежемесячно начисляется постоянный процент q от текущей суммы депозита и я ОБЯЗАН снимать каждый месяц фиксированный процент k не более q и не менее 0%. Всё."

.

Сергей, а ведь ответ на вопрос уже есть, хотя формула и не слишком простая, но вполне обозримая. Ответ в таких случаях обычно приводится в справочниках в виде номограмм.

из уточнений задачи видно: " q лежит в пределах 0.1<q<0.3 "

Уточни ещё диапазон " время t "

Олег, приминительно к Форекс t можно положить равным 50. Меньше смысла нет, т.к. при характерном времени жизни депозита менее 5 лет правильным будет снимать весь профит, а размер первоначального депозита должен обеспечивать "на жизнь" по процентам. Если время жизни более 5 лет, то первоначальный размер депозита в задачу не входит и можно стартовать с 1000 руб. но появляется оптимальный процент съёма средств. Причём, если учитывать, что характерное время жизни не есть обязательная к выполнению величина (речь ведь идёт о статистике), то можно из формулы исключить этот параметр положив его равным константе=50. Таким образом, имеем (идеале) для kOpt аналитическое приближённое значение всего от одного параметра - средней профитности ТС - q.

kOpt=q для t<50

kOpt=F(q) для t>50

Примерный вид аналитической зависимости F(q) в оговоренных условиях и хочится выяснить.

Я пока не знаю, как сделать формулу простой. Метод Ньютона дает более-менее точное решение как минимум с третьей-четвертой итерации. Получится очень громоздкая, многоэтажная формула.

Уточнение q теперь дополнительно подтверждает, что разложение в бином тут бесполезно: даже при q=0.1 и t=10 нужно удерживать слишком много членов бинома. И чем больше t и q, тем хуже. Другими словами, при разумных t (наверно, не меньше 20) почти всегда

(1+q-k)^t ~ exp((q-k)t)

Наблюдения говорят, что при больших q и малых t (скажем, соответственно 0.3 и 10) оптимально снимать большую часть заработанного за месяц (70%).

А при малых q и малых t экстремума внутри разумного диапазона нет: нужно снимать все заработанное.

В то же время при средних q и средних t (0.2 и 20) разумно снимать существенную часть заработанного, порядка половины (44%).

Далее, при средних q и больших t (0.2 и 30) разумно снимать меньшую часть заработанного (26%).

И т.д. и т.п. Задача ведет себя качественно по-разному при разных параметрах. Оптимистичного, единого ответа, похоже, нет. Может, попытаться составить некую оценку k в зависимости от q и t?

P.S. Вижу твой коммент, Сергей. ОК, фиксируем t=50. Задачка стала проще: достаточно снимать меньшую часть заработанного (q=0.1, t=50 -> k/q = 0.3, т.е. 30%). Это и есть максимально возможное k/q.

..................

.................

................

Оптимальное значение alpha соответствует переходу из положительной области в отрицательную.

.

Формула была приведена выше, повторю здесь

Воспроизвести её в Маткаде тебе не составит большого труда --- сможешь оперативно подбирать параметры.

( и В роли не играет )

Может, попытаться составить некую оценку k в зависимости от q и t?

Тогда теряется элегантность аналитического решения. В этом случае, правильнее пользоваться численным решением. Похоже, что задачка не по зубам для простенького выражения...

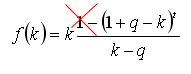

Я попытался упростить исходное выражение для суммы снятых средств .

.

Вэтом случае, сильно упрощается общий вид первой производной по параметру k, аж до простенького квадратного уравнения:

Решая его, можно получить приближённое выражение для

С приемлемой точностью в диапазоне t>50, q>0.1

Хотелось большего...