Ставь лайки и следи за новостями

Поставь на него ссылку - пусть другие тоже оценят

Оцени его работу в терминале MetaTrader 5

Precipice - эксперт для MetaTrader 4

Ты помнишь дружище вьетнамские кеды?

Коленную выпуклость детских колгот?

Настольный хоккей у блатного соседа?

Дай Боже мне памяти,какой это год?

А помнишь те вязанные рукавицы,

Да-да,на резинке из старых штанов,

Родителей наших счастливые лица...

- Просмотров:

- 7797

- Рейтинг:

- Опубликован:

- Обновлен:

-

Вы упускаете торговые возможности:

Вы упускаете торговые возможности:- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Регистрация ВходВы принимаете политику сайта и условия использования

Если у вас нет учетной записи, зарегистрируйтесь -

Нужен робот или индикатор на основе этого кода? Закажите его на бирже фрилансеров

Перейти на биржу

Нужен робот или индикатор на основе этого кода? Закажите его на бирже фрилансеров

Перейти на биржу

Генерал: Сол-да-ты ! Через три недели Я буду собирать урожай!

Представьте, где будете Вы...

Из фильма "Гладиатор".

Типовая вероятностная задача о блужданиях имеет много формулировок,одна из них следующая:

Забулдыга стоит на расстоянии одного шага от края пропасти.Он шагает случайным образом к краю утёса либо от него. На каждом шагу вероятность отойти от края равна 2/3,а шаг к краю имеет вероятность 1/3. Каковы шансы забулдыги избежать падения?

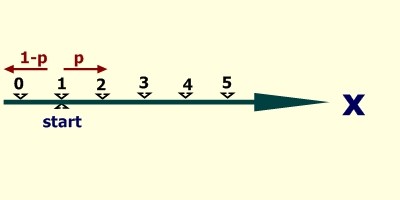

Если подойти к этой задаче аналитически,то блуждающая частица находится в положении x=1 на оси - рис.1.

Рис.1 Блуждающая точка

Тогда,частица движется из положения 1 либо в точку x=2 с вероятностью p,либо в точку x=0 с вероятностью 1-p. Если частица попадает в положение x=0,то она там поглощается(не делает других шагов). Какова же вероятность P1 поглощения этой частицы,если она выходит из точки x=1? Очевидно, P1 зависит от p. Опуская мат.часть эта зависимость определяется квадратичным уравнением:

P1=1-p+p*P1*P1 ................................................................ (*)

которое имеет решение: P1=1, P1=(1-p)/p ................................................................(**)

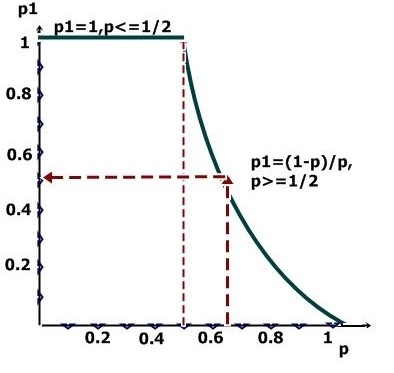

В таких задачах одно или оба решения могут быть подходящими,в зависимости от значений . Если p=1/2,то оба решения совпадают и P1=1. Когда p=1,P1=0-т.к. частица всегда движется вправо. И когда p=0,P1=1. При p<1/2 второе решение(**) не подходит,т.к. тогда (1-p)/p>1, а по смыслу задачи P1<=1. Поэтому при 0<=p<=1/2 имеем P1=1. Второе решение (**) имеет место при p>1/2.

Рис.2 Вероятности поглощения P

Из рисунка 2 видно, бедолага с вероятностью 1/2 упадет в пропасть - и это при p=2/3! Иными словами, игрок с начальным капиталом x=1, играющего неограниченно долго против казино с бесконечным капиталом в безобидную игру (p=1/2), при которой он выигрывает или проигрывают единицу в каждом туре,он наверняка обанкротится,т.к.

P1=1-таков парадокс "безобидной" игры.

Практичный интерес представляет случай, когда частица выходит из точки m (где m>1 ),тогда вероятность поглощения

с абциссы m: P1=[(1-p)/p]**m .

Если p>1/2 и велико m, то вероятность поглощения P1 мала.

Советник содержит следующие входные переменные (для лонгов):

- bool In_BUY=true; - вход в лонги

- int step_BUY=89; - шаг в пипсах (прибыль или убыток)

- int level_BUY=67; -вероятность входа в рынок в % (целое число от 0 до 100 в %)

- для шортов переменные bool In_SELL=true;

- int step_SELL=89; int level_SELL=67; - аналогичны.

При энергичном движении пары EURUSD вверх в период с 8 по 18 декабря 2008 г.,имеем:

Strategy Tester Report Precipice Symbol EURUSD (Euro vs US Dollar) Period 4 Hours (H4) 2008.12.08 00:00 - 2008.12.17 20:00 (2008.12.08 - 2008.12.18) Model Every tick (the most precise method based on all available least timeframes) Parameters In_BUY=true; step_BUY=89; level_BUY=67; In_SELL=false; step_SELL=89; level_SELL=67; Bars in test 1049 Ticks modelled 121242 Modelling quality 90.00% Mismatched charts errors 19 Initial deposit 10000.00 Total net profit 1063.74 Gross profit 1335.45 Gross loss -271.71 Profit factor 4.91 Expected payoff 59.10 Absolute drawdown 44.11 Maximal drawdown 205.51 (2.02%) Relative drawdown 2.02% (205.51) Total trades 18 Short positions (won %) 0 (0.00%) Long positions (won %) 18 (83.33%) Profit trades (% of total) 15 (83.33%) Loss trades (% of total) 3 (16.67%) Largest profit trade 89.27 loss trade -90.60 Average profit trade 89.03 loss trade -90.57 Maximum consecutive wins (profit in money) 8 (712.09) consecutive losses (loss in money) 1 (-90.60) Maximal consecutive profit (count of wins) 712.09 (8) consecutive loss (count of losses) -90.60 (1) Average consecutive wins 4 consecutive losses 1

При энергичном движении пары EURUSD вниз в период с 15 по 28 октября 2008 г.,:

Strategy Tester Report Precipice Symbol EURUSD (Euro vs US Dollar) Period 4 Hours (H4) 2008.10.15 00:00 - 2008.10.27 20:00 (2008.10.15 - 2008.10.28) Model Every tick (the most precise method based on all available least timeframes) Parameters In_BUY=false; step_BUY=89; level_BUY=67; In_SELL=true; step_SELL=89; level_SELL=67; Bars in test 1055 Ticks modelled 270739 Modelling quality 90.00% Mismatched charts errors 2 Initial deposit 10000.00 Total net profit 1027.61 Gross profit 1390.01 Gross loss -362.40 Profit factor 3.84 Expected payoff 51.38 Absolute drawdown 139.20 Maximal drawdown 204.58 (2.02%) Relative drawdown 2.02% (204.58) Total trades 20 Short positions (won %) 20 (80.00%) Long positions (won %) 0 (0.00%) Profit trades (% of total) 16 (80.00%) Loss trades (% of total) 4 (20.00%) Largest profit trade 89.00 loss trade -90.60 Average profit trade 86.88 loss trade -90.60 Maximum consecutive wins (profit in money) 8 (708.57) consecutive losses (loss in money) 1 (-90.60) Maximal consecutive profit (count of wins) 708.57 (8) consecutive loss (count of losses) -90.60 (1) Average consecutive wins 4 consecutive losses 1

Подозреваю,необходимо применять дополнительные фильтрующие эвристики,чтобы увеличивая вероятность p- не попасть в пропасть. :о)

ytg_Multi_Stoch

Мультивалютный советник на индикаторе Stochastic.

+ind_MA_RSI_MACD_v.7

+ind_MA_RSI_MACD_v.7

Стрелочный индикатор

Гистограмма объемов другая интерпретация

Гистограмма объемов по вертикали

JS_SISTEM_2

Эксперт работает на основе индекаторов МА, ОsМа, RVi