Ставь лайки и следи за новостями

Поставь на него ссылку - пусть другие тоже оценят

Оцени его работу в терминале MetaTrader 5

Alb stochastic - индикатор для MetaTrader 5

- Просмотров:

- 1405

- Рейтинг:

- Опубликован:

-

Вы упускаете торговые возможности:

Вы упускаете торговые возможности:- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Регистрация ВходВы принимаете политику сайта и условия использования

Если у вас нет учетной записи, зарегистрируйтесь -

Нужен робот или индикатор на основе этого кода? Закажите его на бирже фрилансеров

Перейти на биржу

Нужен робот или индикатор на основе этого кода? Закажите его на бирже фрилансеров

Перейти на биржу

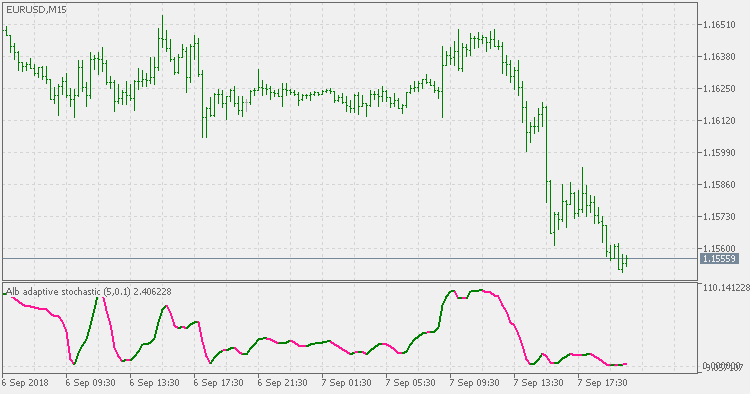

Версия стохастика, использующая адаптивные (переменные) периоды для расчета вместо фиксированной длины. В этой версии используется адаптивный метод анализа прошлого

Об адаптивном анализе прошлого Adaptive Loockback

Adaptive Lookback определяет переменный период прошлого для разных индикаторов вместо традиционных фиксированных периодов.

Он основан на частоте колебаний рынка (свинг) - временем между свинг-максимумами и свинг-минимумами. Свинг-максимум формируется из двух последовательных более высоких максимумов, за которыми идут подряд два более низких максимума; свинг-минимум формируется двумя последовательными более низкими минимумами, за которыми идут подряд два более высоких минимума. Поскольку точки свинга обычно означают разворот, они чаще встречаются на более резких и нестабильных рынках, чем в тренде.

Как определяется адаптивный период в прошлом:

- Определяется начальное количество свинг-точек (параметр swing count), используемых в расчете.

- Подсчет количества ценовых баров, в течение которых формируются n свинг-точек.

- Шаг 2 делится на шаг 1, результат округляется.

- В дополнение настраивается "скорость" полученного периода с помощью параметра speed - чем меньше значение, тем "медленнее" скользящая, и наоборот.

Интерпретация

Параметр периода растет на спокойном или трендовом рынке и укорачивается на волатильном рынке. Трендовые системы наоборот избегают пилообразного движения, поэтому этот индикатор и использование в качестве модификатора периода больше подходит для краткосрочной торговли и систем торговли против тренда (т.е. в стратегиях, требующих максимальной скорости реакции и сигнала).

О стохастике

Параметр замедления (сглаживания) стохастика используется в оригинальном виде, т.е. он не адаптивный. Это позволяет точнее контролировать стохастик (т.к. если бы сглаживание было адаптивным, невозможно было бы контролировать сглаженность итогового стохастика)

Перевод с английского произведен MetaQuotes Ltd.

Оригинальная публикация: https://www.mql5.com/en/code/22230

Stochastic of alb average

Стохастик, использующий скользящую с адаптивным периодом.

RSI of alb average

RSI, использующий скользящую с адаптивным периодом.

Alb average

Версия скользящего среднего, использующая адаптивные (переменные) периоды.

Stochastic - with normalized zones

Стохастик с нормализованными зонами