ITL-001 Turnaround Tuesday \ EURUSD, XAUUSD, SP500 — os resultados são diferentes, não há efeito universal

Testando o efeito Turnaround Tuesday: se o candle diário de segunda-feira fechar em alta, uma posição de venda é aberta na terça-feira. Se a segunda-feira fechar em baixa, uma posição de compra é aberta. A versão básica entra no início da terça-feira e encerra a operação no final do pregão, sem Stop Loss nem Take Profit.

Essa hipótese é bastante popular entre traders de índices americanos, então decidi verificar se ela também funciona em Forex e Ouro.

Condições do Teste

- Instrumentos: EURUSD, XAUUSD, SP500

- Período do teste: 2016–2026

- Entrada: abertura de terça-feira, contra a direção de segunda-feira

- Saída básica: fechamento de terça-feira

- Variações adicionais testadas:

- Filtro ATR

- Stop Loss como fração do ATR

- Take Profit baseado em Risk/Reward

O código do experimento é aberto.

Se quiser reproduzir os testes, modificar os parâmetros ou testar a ideia em outros instrumentos, o EA está disponível no CodeBase: 001 - Turnaround Tuesday

Ou baixe diretamente a versão compilada: 001_Turnaround_Tuesday.ex5

Resultados

| Instrumento | Versão | Operações | Retorno | PF | Máx. DD | Recovery |

|---|---|---|---|---|---|---|

| EURUSD | Básica | 518 | -1.34% | 0.87 | 1.55% | -0.84 |

| Com Filtros | 470 | -8.23% | 0.92 | 12.00% | -0.66 | |

| XAUUSD | Básica | 496 | -2.31% | 0.93 | 7.32% | -0.29 |

| Com Filtros | 470 | +38.03% | 1.08 | 26.44% | 1.11 | |

| SP500 | Básica | 413 | +0.03% | 1.06 | 0.05% | 0.55 |

| Com Filtros | 413 | +40.39% | 1.38 | 11.02% | 2.11 |

Observações

Sem filtros adicionais, o efeito praticamente não existe em nenhum dos instrumentos analisados.

O EURUSD apresentou resultados negativos tanto na versão básica quanto após a otimização dos parâmetros. A adição do filtro ATR, Stop Loss e Take Profit não foi suficiente para gerar uma expectativa matemática positiva.

O XAUUSD também foi não lucrativo em sua versão básica. No entanto, após adicionar filtros de volatilidade e regras de gestão de posição, os resultados tornaram-se positivos. Ainda assim, o drawdown supera 26%, portanto a robustez dessa vantagem ainda precisa ser validada.

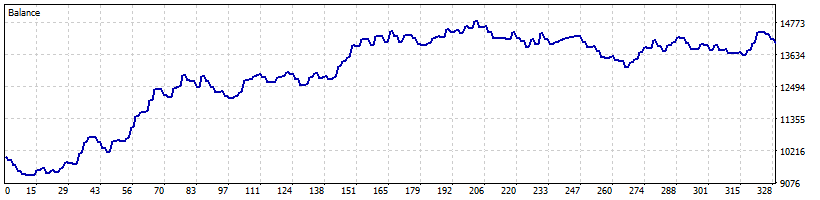

O SP500 apresentou o resultado mais interessante. A versão básica ficou praticamente no zero a zero, enquanto a versão com filtros gerou um retorno de +40,39% com drawdown máximo de 11,02%. No entanto, o resultado não pode ser considerado estável, já que a maior parte do lucro foi obtida na primeira metade do período de teste, enquanto a segunda metade permaneceu praticamente lateral.

Uma observação interessante é que a versão básica não apresenta nenhuma vantagem significativa em nenhum dos três instrumentos. Os resultados positivos só aparecem após a introdução de filtros adicionais e regras de gestão de risco.

Conclusão

A hipótese original do Turnaround Tuesday não se confirma como um efeito de mercado universal.

O EURUSD continua não lucrativo tanto na versão básica quanto após a otimização.

O XAUUSD e o SP500 só apresentam resultados positivos depois da adição de filtros de volatilidade e regras de gestão de posição.

Neste estágio, a principal questão não é a rentabilidade, mas sim a robustez dos parâmetros otimizados.

Os resultados positivos foram obtidos após a seleção de parâmetros com base em dados históricos. O próximo passo obrigatório é realizar testes out-of-sample em um período independente. Sem isso, não é possível distinguir de forma confiável uma vantagem estatística real de um simples ajuste aos dados históricos (curve fitting).

Siga o projeto para não perder a próxima pesquisa

Canal no Telegram: @it_trader_ru

Chat no Telegram: @it_trader_chat_ru

Modifique o código, adicione novos filtros e teste suas próprias ideias — o código-fonte está disponível no CodeBase.