Teste 003: Dia da semana como fator de entrada / XAUUSD, EURUSD, SP500

Testei a hipótese de que o dia da semana pode influenciar a probabilidade de uma reversão ou continuação do movimento na sessão seguinte. A ideia é simples: se um padrão comportamental consistente surgir em determinados dias da semana, ele poderá servir como base para uma estratégia sistemática.

O estudo começou testando uma reversão da sexta-feira em relação à quinta-feira no XAUUSD. Em seguida, foram analisadas todas as combinações de dias da semana para padrões de reversão e continuação.

Condições do teste

- Instrumento: XAUUSD

- Timeframe: D1

- Entrada: na direção de uma reversão ou continuação em relação ao dia anterior

- Saída: fechamento da posição ao final do pregão

- Stop Loss: nenhum

- Take Profit: nenhum

- Filtros: nenhum

- Objetivo: avaliar o efeito puro do dia da semana sem a influência do gerenciamento de risco ou de regras adicionais

Resultados

O primeiro cenário testado foi uma reversão da sexta-feira após a quinta-feira no XAUUSD, sem filtros ou configurações adicionais.

| Modelo | Profit Factor | Taxa de Acerto |

|---|---|---|

| Modelo Base | 1.22 | 56% |

| Versão Otimizada | 1.31 | 50% |

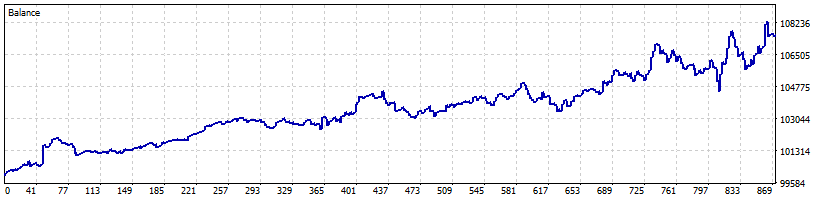

Figura 1. XAUUSD, modelo base: reversão da sexta-feira após a quinta-feira

Mesmo a versão base apresentou expectativa matemática positiva. Esse é um ponto importante, já que o objetivo inicial não era maximizar a rentabilidade, mas verificar se o efeito realmente existia.

A otimização dos parâmetros elevou o Profit Factor para 1.31. A melhora foi relativamente modesta, sugerindo que o principal potencial de aperfeiçoamento provavelmente não está no refinamento dos parâmetros de entrada, mas na gestão mais eficiente das posições abertas.

Figura 2. XAUUSD, modelo otimizado com filtros e gerenciamento de stops para o padrão de reversão da sexta-feira após a quinta-feira

Teste de todos os dias da semana

Após obter um resultado positivo no ouro, foi realizada uma análise completa de todas as combinações de dias da semana.

- sem Stop Loss;

- sem Take Profit;

- sem filtros;

- fechamento das posições estritamente ao final do dia.

Essa abordagem permite avaliar a existência de um efeito de reversão ou continuação dentro do candle diário seguinte sem a influência do gerenciamento de posições.

No XAUUSD, nenhum outro resultado significativo foi encontrado. A reversão da sexta-feira após a quinta-feira permaneceu como o único padrão robusto. A maioria das demais combinações apresentou resultados próximos do ponto de equilíbrio ou não demonstrou vantagem suficiente para aplicação prática.

Resultados no EURUSD

O próximo instrumento analisado foi o EURUSD.

| Instrumento | Padrão | Profit Factor | Taxa de Acerto |

|---|---|---|---|

| EURUSD | Reversão da sexta-feira após a quinta-feira | 1.28 | 56% |

O fato de resultados semelhantes terem aparecido em dois mercados diferentes é bastante interessante. Embora isso ainda não seja suficiente para afirmar que se trata de um efeito universal, a hipótese claramente merece ser testada em mais instrumentos e períodos históricos mais longos.

Figura 3. EURUSD, reversão da quarta-feira após a terça-feira.

Resultados no SP500

| Instrumento | Padrão | Profit Factor | Taxa de Acerto |

|---|---|---|---|

| SP500 | Reversão da quarta-feira após a terça-feira | 1.33 | 50% |

Um aspecto que merece destaque é a estrutura dos resultados. A taxa de acerto é de apenas 50%, mas o ganho médio das operações vencedoras é aproximadamente 30% maior do que a perda média das operações perdedoras. É essa diferença que gera a expectativa matemática positiva do sistema.

Figura 4. SP500, reversão da quarta-feira após a terça-feira

Observações

O modelo base sem filtros já apresenta resultados positivos em determinadas combinações de dias da semana. Isso é um sinal encorajador, pois o efeito é visível mesmo antes da aplicação de melhorias adicionais.

Curiosamente, tanto o XAUUSD quanto o EURUSD destacaram o mesmo padrão — uma reversão da sexta-feira após a quinta-feira. Considerando as diferentes dinâmicas desses mercados, essa coincidência é particularmente interessante.

Já o SP500 apresentou sua própria sazonalidade intrassemanal. Isso pode indicar que os efeitos relacionados aos dias da semana dependem fortemente da estrutura específica de cada mercado.

Conclusão

A reversão da sexta-feira após a quinta-feira foi confirmada tanto no XAUUSD quanto no EURUSD, enquanto o melhor resultado no SP500 foi obtido com a reversão da quarta-feira após a terça-feira.

Relatórios de teste: Thusday-Reverse-optimize-mfemae.zip

Código-fonte do EA: CodeBase

Telegram: https://t.me/it_trader_channel