Statistica Engine

- Experts

- Version: 1.0

- Activations: 10

Statistica Engine est un algorithme de trading automatisé complet et de niveau institutionnel, conçu spécifiquement pour la plateforme MetaTrader 5. La philosophie centrale du système est ancrée dans le concept mathématique de régression linéaire et de retour à la moyenne.

Les marchés financiers présentent des schémas statistiques distincts sur de longues périodes. L'action des prix tend à revenir vers une moyenne historique après s'être écartée de manière significative de sa tendance établie. Statistica Engine tire parti de ces écarts en calculant en continu des canaux de régression dynamiques et des bandes d'écart type en temps réel, exécutant des transactions aux extrêmes statistiques avec une forte probabilité mathématique.

Le système offre une approche calme, systématique et hautement configurable de l'analyse de marché, remplaçant la prise de décision émotionnelle par une exécution froide et calculée.

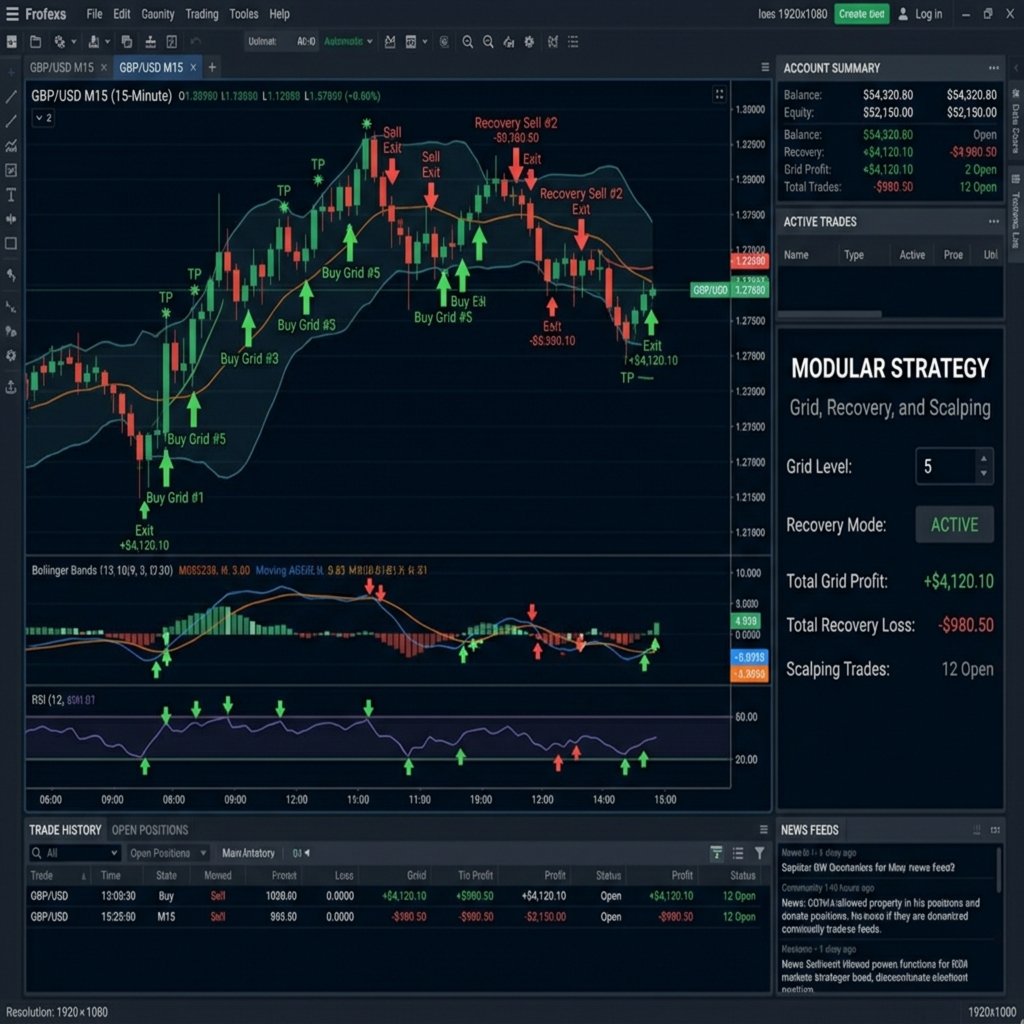

Fonctionnalités principales et architecture

Régression linéaire et bandes statistiques

L'algorithme recalcule en permanence les limites du canal sur la base de la ligne de meilleur ajustement. Accompagnant la ligne de régression centrale se trouvent des bandes d'écart type dynamiques. Lorsque le prix perce les limites extérieures de ces bandes, cela indique une anomalie statistique — une condition extrême de surachat ou de survente. L'algorithme identifie cet épuisement structurel et entre sur le marché, anticipant un retour vers la moyenne.

Filtre de régime de marché

Statistica Engine dispose d'un filtre de régime de marché propriétaire qui analyse la volatilité, l'élan directionnel et les plus hauts/plus bas structurels. En classant l'état actuel du marché comme étant en tendance ou en range, le filtre de régime ajuste dynamiquement la logique de trading interne pour garantir une résilience à travers les différents cycles de marché.

Cadre modulaire

Module Grid (Grille) : Gère les transactions en répartissant stratégiquement le risque sur plusieurs niveaux de prix à l'aide d'un espacement dynamique basé sur l'ATR. À mesure que la volatilité augmente, la distance entre les niveaux de la grille s'élargit dynamiquement pour protéger la marge.

Module de récupération (Recovery) : Gère automatiquement les drawdowns en plaçant des transactions secondaires hautement calculées aux niveaux structurels de support et de résistance, rapprochant le point mort du prix de marché actuel.

Module Scalp : Se concentre sur une exécution rapide et à haute fréquence pendant les périodes de volatilité à court terme, exploitant les micro-fluctuations à l'intérieur des bandes d'écart type.

Module Alligator : Utilise la géométrie fractale et la convergence des moyennes mobiles pour garantir un alignement structurel avec la tendance avant d'exécuter une transaction, filtrant ainsi les faux signaux.

Gestion stricte des risques

La priorité absolue de Statistica Engine est la préservation du capital.

Limite de chaleur du portefeuille (Portfolio Heat Limit) : Le mécanisme de sécurité ultime. L'utilisateur définit la marge cumulative maximale absolue autorisée. Une fois atteinte, le système cessera complètement d'ouvrir de nouvelles positions pour éviter un effet de levier excessif.

Filtres de sécurité des actifs : Des filtres de sécurité intégrés détectent la classe d'actif sous-jacente, restreignant automatiquement les paramètres agressifs de retour à la moyenne sur les actifs très volatils comme les métaux, afin de maintenir un environnement de trading stable.

Paramètres d'entrée complets

Paramètres généraux

Numéro magique (Magic Number) : Un identifiant unique pour l'expert advisor, requis lors de l'exécution de plusieurs instances sur le même compte.

Lot de base (Base Lot) : La taille de volume initiale pour la toute première transaction d'une séquence.

Pourcentage de risque (Risk Percent) : Le pourcentage du solde total du compte à risquer sur une configuration de transaction pour un dimensionnement dynamique du lot.

Limite de chaleur du portefeuille (Portfolio Heat Limit) : Le pourcentage maximal cumulé de marge autorisé pour toutes les positions ouvertes.

Modules de stratégie et bascules

Utiliser l'espacement dynamique ATR (Use Dynamic ATR Spacing) : Active l'espacement basé sur la volatilité pour les transactions en grille et de récupération au lieu de distances fixes.

Activer le module Grid (Enable Grid Module) : Active la logique d'entrée progressive basée sur la régression linéaire.

Activer le module de récupération (Enable Recovery Module) : Active la récupération mathématique sur les transactions qui entrent en drawdown.

Activer le module Scalp (Enable Scalp Module) : Active la logique de trading à court terme basée sur les micro-fluctuations.

Activer le module Alligator (Enable Alligator Module) : Active l'exigence d'alignement structurel avec la tendance avant l'entrée.

Paramètres d'optimisation des performances

Période ATR (ATR Period) : Le nombre de barres historiques utilisées pour calculer l'Average True Range (plage vraie moyenne).

Période de régression linéaire (Linear Regression Period) : Le nombre de points de données utilisés pour calculer le canal macro central.

Multiplicateur d'écart type (Standard Deviation Multiplier) : Détermine la largeur des bandes statistiques par rapport à la ligne de régression centrale (par exemple, 2.0 couvre environ 95 % de l'action normale des prix).

Exigences concernant le courtier

Nous recommandons vivement d'utiliser un courtier ECN ou STP offrant des spreads bruts et une rapidité d'exécution élevée. Une latence élevée ou des spreads excessivement larges faussent fondamentalement les calculs statistiques et réduisent considérablement la rentabilité des transactions de retour à la moyenne. L'utilisation d'un serveur privé virtuel (VPS) dédié est fortement recommandée.

Support et retours d'information

Tout le support technique, les rapports de bogues et les questions concernant les configurations de paramètres sont traités exclusivement via la section des commentaires MQL5 et le système de messagerie personnelle MQL5. Veuillez vous assurer de tester minutieusement le système dans le Strategy Tester en mode "Chaque tick basé sur des ticks réels" avant de le déployer en environnement réel.